感谢 @小虎交易笔记 邀请,今天继续跟大家聊聊有关财务报表上面的那些事。

上期回顾:《和石头一起学投资(1):初识财务报表和暗语》

今天跟大家分享下有关财务报表中的资产负债表,资产负债表在整个财务报表分析中是极其重要的。我每次阅读财报时,最先看的也是资产负债表。如果想要通过最快的方式选择价值投资股票,学会阅读资产负债表是一个不错的选择。

资产负债表可以看出企业的资产呈现状态,对于长期投资来说的重要性是不言而喻的,保证良好的现金流、账面上有大量浮存金这些都是我在选取标的时候优先关注的。

根据《证券分析》①中表述,想要在股市中捡便宜,最简单的方法就是用公司资产负债表上的流动资产(Current Assets)减去流动负债(Current Liabilities),得出的数据叫做净营运资本(Net Working Capital),可以理解为是极易变现的净流动资产。

之后用净流动资产(Net Working Capital)去减掉所有长期债务,就是净净运营资本(Net-Net Working Capital)。如果此刻你要买入的股票市值低于净净流动资产,就达成了一种极致的捡便宜行为。

在现代市场中,其实有更简单的数值标记。大部分交易软件或者可以查看市场的软件中,都会有一项“市净率”的指标,该项指标低于1,就是一种捡便宜的机会,但是并非所有市净率低于1的股票就可以捡,这只是一种参考指标。

最重要的还是学会阅读财报中的资产负债表。那么到底什么是资产负债表呢?

资产负债表(Balance Sheet)

资产负债表在财务报表中、金融领域或者一部分教材诸如CFA中会被称作财务状况表(Statement of Financial Position)或者(Statement of Financial Condition),这其实是一样的,在美国SEC公布的绝大部分财报中,都会采用Balance Sheet,这种叫法。

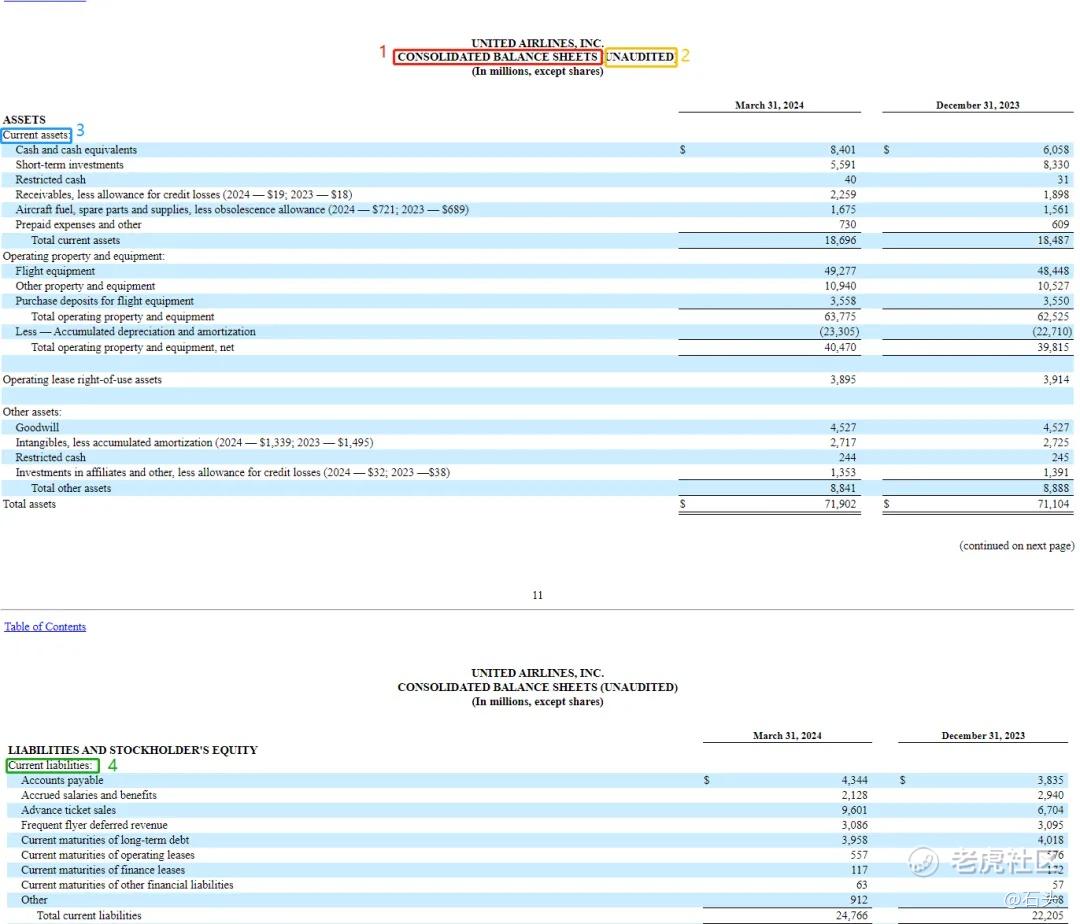

下图是节选美国航空公布的资产负债表:

1:资产负债表

2:未审计(有关审计内容请参考《和石头一起学投资(1):初识财务报表和暗语》)

3:流动资产

4:流动负债

作为个体投资者,要做的事情就是把自己有限的金钱投入在比较好的标的中。在价值投资中,我们是非常忌讳来回反复更换标的,反复换股会引起高额税率②,有关税率我会在以后的知识分享中跟大家说明。

针对负债表来看,显然美国航空目前并不是一个好的捡便宜的公司,负债太多了,负债比整个公司的市值还要多,这样的公司一旦遇到经济问题,很容易引起股价大起大落,因此在选择价值投资股票的时候,这样的标的会被我率先排除掉。

公司有负债很正常,但是最好不要超过资产的50%。这样当面临经济波动的时候,公司的财务弹性是有机会稳定住股价的。

继续说回资产负债表,资产负债表列示了企业拥有的资产(Asset)和背负的债务(Liabilities)展现的是一个企业截止到某个时间点的财富积累状态,反映的是存量情况。

资产负债表的整体分类和小项在上图列中已经展示,下面我们针对这些小项说说都是什么意思:

1、资产(Assets):

指企业持有的资源,这种资源能够为企业带来未来经济利益的流入,资产不是现金流,有关资产的区分方法在上一章中通过例子表述过,如果忘记可以回看上一章节。

2、负债(Liabilities):

指企业对债权人必须偿债的义务。

3、净资产(Net Asset):

企业持有的资产 扣除(减去) 必须偿还的负债,剩余的部分才是净资产,也称所有权益(Equity),这项才是企业价值的体现。

另外值得注意的是,资产负债表将资产和负债分成了流动性(Current)和非流动性(Non-Current),在查询财报的时候一定要注意。

流动性负债也称作短期负债。

流动性资产:只是企业所持有的的预期要在一个经营周期(Operating Cycle)出售、或者变现的资源。通俗地说,一个经营周期是指从企业开始采购原材料到生产出成品并出售到客户手中的整个过程所跨越的时间。

通常来说,一个经营周期会少于1年。但是也有一些生产制造企业的经营周期会长于1年;比如酿酒、烟草、房地产、金融、某特殊类科技公司等等。

4、应收账款(Accounts Receivable):

企业将货物交付给客户而客户暂时未支付货款,企业所确认的一项债权资产。这点需要注意的是,无论是什么企业,都会存在应收账款无法收回从而变成坏账、死账、烂账的情况。

在现代社会中,大多数买家都是收到货物后支付货款,相当一部分买家也是商户,他们会把商品卖给C端从而回收资金再支付欠款,导致整个应收账款周期很长,出现了各种坏账、死账、烂账。因此该项目越大出现问题账面的几率会越高。

在金融领域中,这种行为叫做赊账(Credit Sell),虽然会计、审计等专业中需要在90天内支付货款,但是现实中出现拖欠的几率并不低,应收账款虽然在短期内内可以为企业带来经济利益流入,被划分为短期资产的类目中,但是我们在阅读财报在估算企业总体价值的时候,需要寻找行业内平均坏账率融入计算。

5、应付账款(Accounts Payable):

企业采购后未支付给供应商的货款。

6、有价证券(Marketable Securities):

企业持有的政府或者其他企业发行的股票和债券,持有这些有价证券的目的是可以收取利息或分红,也可以是赚取买卖差价。

并非所有企业都会购买证券、债券等金融产品。在资产负债表中拥有该项目的企业,整体的资产可能会因为市场波动而产生剧烈的波动,如果是符合市场波动的波动是正常的,如果不符合市场波动,比如整体市场呈现上升但是该企业的有价证券却出现了下跌并影响了整个负债表,就要小心了。

7、存货(Inventory):

企业中存有代售的货物和将用于生产成产品的原材料(Raw Materials)、半成品(Work-In-Process)和成品(Finished Goods)。这些存货会根据市场的价值估算成数字贴在财务报表中,有关存货评估、计算,以后会详细介绍。存货的项目计算非常复杂,在许多财务造假的案例中,借用诸如存货项目的财务报表有很多。

8、固定资产(Property,Plant,Equipment):

也称有形资产,包括房产、厂房、机器设备、办公设备、车辆等等。固定资产能为企业带来长期的利益流入,是长期资产类别下的。

在涉及到财务造假或者谋私中,有些企业会用固定资产为高管或者经营者谋取私利,诸如公车私用、挂着企业名字买房但是自住、提高折损费用挪用差价等等。有关固定资产会在未来详细说明。

9、无形资产(Intangible Assets):

企业持有的不具备物理形态的长期资产,比如:专利、商标、版权、特许经营、软件、特殊人才等等,在科技类公司中无形资产是主要评估方向。

企业持有这种资源在未来一段时间内可能会带来无法估量且持续不断的收入。比如微软的Windos系统、Office办公软件,这种版权虽实际上并不存在实体,但会持续不断的给公司带来收入。有关无形资产会在未来详细说明。

资产负债表反映的是企业财富累积的状况,是存量。

例如,2022年12月31日企业的财务状况和2023年12月31日企业的财务状况是不同的。

因为2023年12月31日企业的财务状况应该等于2022年12月31日企业的财务状况加上2023年一整年中财务的变化量。这里2022年12月31日财务状况会被视为2023年财务状况的初期余额(Beginning Balance:指在某个时间段开始时的账户或财务记录中的余额。)

2023年12月31日企业的财务状况被称为期末余额(Ending Balance:在一段时间结束时,账户中的剩余金额。)在整个2023年的财务变化量被称为当期发生余额(Balance Incurred During The Period)。

那么当期发生余额就包括的财富增加和减少两个方面,在资产负债表中计算方式为:

【期末余额 = 期初余额 + 当期财富的增加 - 当期财富的减少】

因此我们如果在财务报表的资产负债表中看到当期现金流负数,这并不代表公司的财务上没钱了甚至是破产前兆,这只是当期产生了支出,具体公司的财务情况,还是需要通过表中的总资产数额查询的。

分析公司财务,主要就是为了判断公司的财务状况,以及推演未来股票的稳定性和成长性。做投资最重要就是来赚钱的,有了财务的坚实基础,也就有了更好的判断力。

那么,本期有关资产负债表的内容就分享到这了,如果大家对财务分析以及想要更好的了解从财务报表中能看出来什么,我下次再来跟大家分享。

以下是本期内容的注释部分:

注①:《证券分析》1934年出版,作者:本杰明·格雷厄姆

注②:投资美国股票是会产生资本利得税(Capital Gains),这种税率会在20%左右,如果是短期交易(Short-Swing Trading)产生的资本利得税会更高,根据投资人国籍不同,所住地区不同,税率也会有所不同。

提前祝大家2025年新春快乐!身体健康!财蛇吐祝,金银满屋!

精彩评论