疫情下烈火炼出真金 食品饮料ETF亮相瞄准双重机会

穿越牛熊的板块

今年的疫情,成了各行业板块的压力测试。某些板块虽身处不利环境,却能一举实现业绩、估值显著提升的戴维斯双击,食品饮料板块就是其中之一。今年 1至11月,食品饮料PE增长 40%,净利增长 18%,两者共同作用,年初至今板块市值上超过 60%,成为今年表现次优的行业板块。

2020年食品饮料板块表现好,原因是疫情虽然影响线下餐饮,但并没有对食品制造业造成显著影响,甚至“宅”经济的爆发,会让人们消费更多的酒类、乳制品、调味品等居家食品。

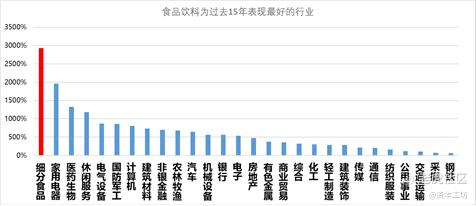

而长期来看,食品饮料是成长型和防御性兼具的板块,本次疫情只是再次验证了这一逻辑。以该板块代表性指数——中证细分食品饮料产业主题指数(简称:细分食品,指数代码:000815)为例,该指数长期表现可谓穿越牛熊。该指数发布于2012年4月11日,指数基日为2004年12月31日,截至今年12月16日,自基日来该指数累计涨幅3300.39%,年化收益率达25.52%,为全市场表现最好的行业。

数据来源:Wind,时间起止:2004/12/31-2020/11/30

暂时失效的市场

其实疫情到来,让食品饮料行业龙头获益颇丰。从覆盖的不同的指数上,可以清楚地看到这一点。

如果我们把申万食品饮料行业指数(指数代码:801120)和中证细分食品饮料产业主题指数(简称:细分食品,指数代码:000815)相比较就可以发现一些有趣的事情。从成分股数量方面,申万食品饮料指数成分股有107只,中证细分食品指数成分股为50只,二者相去过半,然而在总市值上,前者为6.9万亿,后者则为6.4万亿,相差却不多。换句话说,细分食品指数精准覆盖了行业龙头。

那么龙头与平均之间,在财务表现有何差别呢?

Choice数据显示,截至12月7日,虽然二者当前市场给出的估值接近,PE(TTM)都为52倍左右,但成份股更少、集中度更高的细分食品指数财务表现显著领先食品饮料指数。从每股收益看,细分食品为2.11元,食品饮料为1.55元;从净资产收益率看,细分食品为21.5%,食品饮料为19.5%,二者差距相当显著。

估值相同,业绩不同的现象又能说明什么呢?显然,市场对行业龙头的优势尚未充分给予体现。而对于投资者来说,这可能意味着一个尚未被充分发掘的机会。

在食品饮料行业,龙头的优势到底有多大价值?可以看看细分板块龙头在疫情中的表现。

比如在乳制品行业,疫情虽然对中小乳企压力山大,但龙头企则趁势抢占了更多市场份额,行业集中度进一步提升。根据尼尔森数据,2020Q3伊利股份市场份额稳步提升,常温奶市占率同比增 0.8pct至 38.8%;低温奶市占率同比增 0.2pct至 15.2%

再如在调味品行业,疫情等外部冲击来临之时,海天味业、中炬高新之前积累的渠道、品牌优势此时得到体现。如海天味业促销活动以酱油带动食醋、料酒等品类,形成多品类优势,挤压中小企业生存空间。中炬高新疫情期间着重对高端酱油消费习惯的培养,强化各自的优势渠道。

当然,消费升级大逻辑下,食品饮料行业集中度的不断提升是种历史必然,这个过程中,龙头企业可谓占尽天时地利。这一点,在白酒行业有充分体现。首先,龙头企业有品牌作为护城河,而品牌是定价权的基础,有品牌才有定价权,才有利润,这一点参见高端白酒和低端白酒的差别,高端白酒不断涨价却依然供不应求。而基于品牌力,这些龙头企业对渠道具有极强的话语权,进一步增厚了利润空间。

显然,消费者越来越看重品牌,是人民生活水平不断提升的必然,因此龙头企业将占尽优势,而中低端企业则不断被大企业挤压。

直击要害的新工具

回到投资的话题,从两只指数的分析对比可见,市场对食品饮料行业虽然整体看好,但对行业龙头集中度进一步提升带来的机会,尚未给予应有的重视。在此情况下,直接对追踪细分食品指数的ETF进行投资就成了最简单,也最直接有效的方式。

细分食品指数十大权重股

据华夏基金近日公告,旗下华夏中证细分食品饮料产业主题ETF(简称:华夏食品饮料ETF)于12月14日至12月23日开售,基金认购代码为515173,网上现金认购时间为12月21日至12月23日,投资者可以通过各大券商平台认购,1000元起投。

其发行公司华夏基金,是目前境内权益类ETF管理规模最大的基金公司,连续16年排名行业第一。据统计,截至12月4日,华夏基金旗下权益类ETF(含香港子公司发行的RQFII ETF)规模达2020亿元,为国内首家突破2000亿元的基金公司。基于这些数字,投资者完全可以把华夏品牌,当作ETF流动性的保证。

比起直接炒股,通过ETF投资食品饮料行业的优势在于,当前买一手茅台需要高达超过17万的资金,五粮液也超过2.5万元,对投资者资金要求较高。而食品饮料ETF认购门槛1000元起,投资门槛较亲民,是小资金也能参与的食品饮料板块投资工具。

另一方面比起那些主动型的主题基金,通过ETF也有一大显著优势。主动型股票基金持仓有双十限制,即一只基金持有一家上市公司的股票,其市值不能超过基金资产净值的百分之十。而ETF严格跟踪指数,不受此规则限制。超配优势股的特性,使未来ETF有望持续跑赢相同主题的主动基金。

因此从当前时点看,以食品饮料ETF为抓手,将不仅可享受消费升级的大级别长期红利,还有机会抓住市场对龙头估值偏差所带来的阶段性机会。

精彩评论