ASML Holding N.V.(纳斯达克股票代码: $阿斯麦(ASML)$ )于 1 月 29 日公布了其第四季度和全年收益。12 月,我覆盖了这只股票,并将目标价定为 861 美元,表明比 718 美元的交易价格有 20% 的上涨空间。

ASML 以 40% 的收益增长结束了这一年。

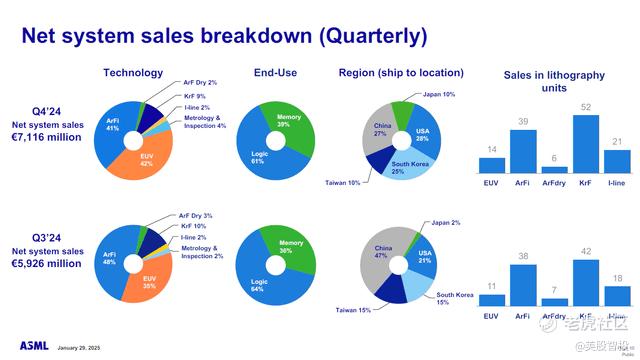

第四季度,销售额增长 28%,达到 93 亿欧元,其中 22.5% 的销售额来自安装基础管理,其余 77.5% 来自系统销售。毛利率基本保持稳定,而营业收入增长了40%,达到33.6亿欧元,这是由于研发和SG&A的增长低于销售增长。净预订量为 71 亿欧元,其中 42% 由 EUV 机器驱动。财报显示,ASML 今年年底比年初要好。2024 年是充满挑战的一年,该公司不得不应对日益严格的出口规则,英特尔和三星等芯片制造商也面临重大挑战。

销售明细显示,在 EUV 出货量增加的推动下,EUV 机器占销售额的 42%,高于去年同期的 35%。按地区划分,我们看到中国占销售额的 27%,而中国占销售额的 47%,这也反映了由于出口法规和不断扩大的出口法规,中国无法获得更高的 EUV 出货量。

ASML 全年业绩显示充满挑战的一年

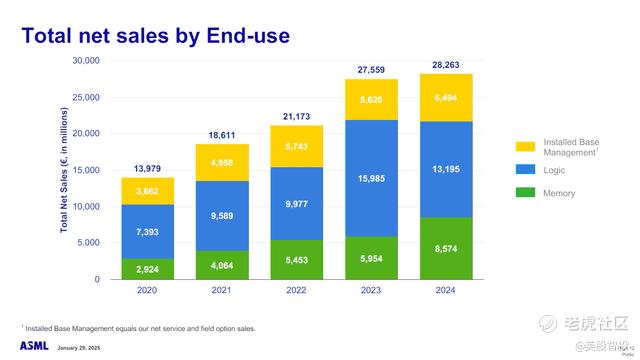

年度销售数据还显示了 ASML 充满挑战的一年,系统净销售额稳定,增长由 IBM 推动。中国占全年销售额的 41%,反映出全年 EUV 交付量减少,而对台湾的销售额份额(反映对 TSM 的销售额)从 30% 下降到 11%。这也是由于 EUV 销量下降和优先向英特尔出货 EUV 的推动,将美国的份额从 10% 提高到 17%。此外,积压的订单中仍有大量来自中国的订单需要解决。在订单流入方面,189 亿欧元的订单在上半年和下半年之间勉强持平,但同比下降约 5%。

ASML 的目标是在 2025 年实现更强劲的增长

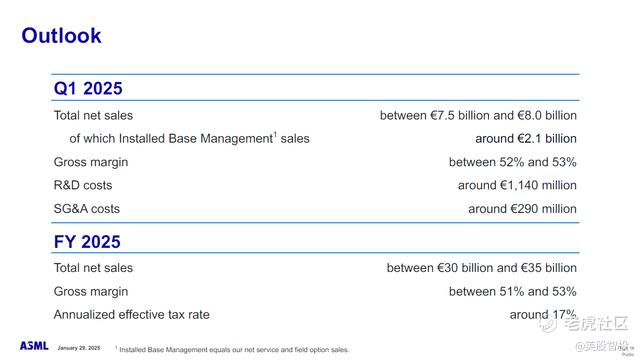

到 2025 年,ASML 的目标是 300 亿至 350 亿欧元的销售额,这与我们对积压订单的模型一致,积压订单通常需要 12 到 18 个月才能完成。该指引意味着,在该公司 2024 年仅实现 2.6% 的销售额增长后,该指引将增长 6% 至 24%。利润率设定在 51% 至 53% 之间,中点表示与 2024 年相比将增加 70 个基点。对于 2025 年第一季度,公司预计销售额为 75 亿至 80 亿欧元,同比增长 7%。到 2025 年,中国预计将占销售额的 20%,这与 2023 年之前中国的销售额份额一致。

DeepSeek for ASML 的后果是什么?

目前市场上最大的问题是 DeepSeek 对 ASML 有什么影响。现实情况是,现在说什么还为时过早。我们在互联网上看到的吹捧的成本可能只是成本的一小部分,因为它们只考虑了最终的训练运行。因此,DeepSeek 实际上可能在成本上没有竞争力,而且对片上容量的要求比数字所暗示的要高。

此外,我们应该记住,订单通常在 12 到 18 个月内交付。这意味着我们在前几个季度和几年看到的订单量将在很大程度上构成 2025 年和 2026 年的销售额。这也意味着,如果 ASML 客户对购买用于先进芯片制造的先进机器有任何犹豫,则不会反映在 2024 年的订单数据中。因此,当且仅当我们看到 2025 年的预订量大幅下降时,您才能说对先进设备的需求发生了转变。

到 2025 年,中国仍将占销售额的 20%。这并不意味着,如果出口法规进一步收紧,所有这些销售都会直接面临风险,因为销售的一部分是服务,而不是机器。因此,我们需要查看服务出口法规,才能看到对中国的销售份额降至零。根据 2024年 12 月 31 日立即生效的新出口法规,除 KrF 和 I-line 外,中国几乎被禁止进行所有技术销售,它们占 2024 年销售额的 11%。因此,ArFi 的销售存在一些风险,我们肯定会对其进行监控。

需要了解的是,DeepSeek 模型是使用高级芯片进行训练的,这些芯片是 Nvidia H100 系列的性能限制版本。为了制造这些芯片,需要先进的 EUV 机器。截至 9 个月,英伟达对中国的销售额为 116 亿美元,占总销售额的 12.7%。我预计看到的是,芯片的性能上限将进一步收紧出口法规,而西方国家和公司可能会寻求增加对 AI 的投资,而不是减少投资。

在我看来,DeepSeek 已经让各国意识到他们必须保持领先于中国。英国宣布与私营科技部门一起增加一些支出,同样的情况在美国也发生了,投资了 5000 亿美元,而这还是在 DeepSeek 成为炒作之前。特别是在欧盟,我们需要看到人工智能的思维方式发生转变,这最终可能意味着半导体公司对中国的销售损失会在其他地方获得。

因此,我相信最终我们将看到对中国的销售额进一步下降,虽然不会立即下降,但这些损失的销售额可能会被其他公司和国家抵消。

ASML 仍然是强劲的买入点,具有两位数的上涨空间

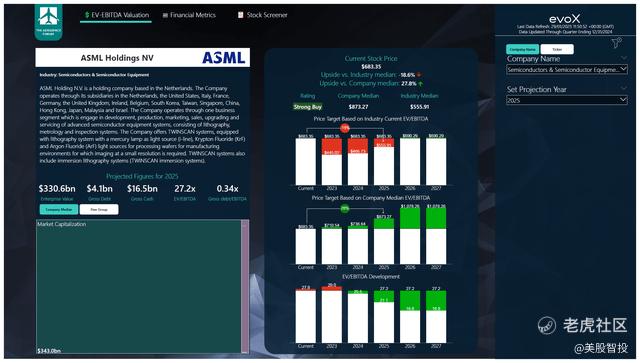

美股智投之前对 ASML 的 2026 年目标价为 1,060 美元,2025 年为 861 美元,在最近一份财报发布后,我将目标价上调至 873 美元,原因是 2024 年的自由现金流和 EBITDA 好于预期。

精彩评论