本周交易

02-07以41.35港币再卖出1/4持仓的小米,还剩1/4持仓。

卖出理由:

1 高估卖出,超过卖点38港币。

现在小米是真的猛,先是突破历史高点37港币,后又市值破万亿港币。

小米现在可谓是戴维斯三击,公司业绩提升,公司估值提升,中概股整体估值提升。

当前持有小米的投资者,无论是拿期权的小米员工,还是坚定看多小米的投资者,当前的小米可谓兑现了其价值。

我第一次觉得高估,卖出小米是28港币,没想到小米可以一路狂奔,现在涨到了43.75港币(02-10),市盈率来到50倍。

当前小米是否高估,如果看历史业绩,肯定高估。但如果未来小米业绩能够持续爆发,那么高估会变成合理估值,甚至低估。最近两年最明显的例子是英伟达、Meta。

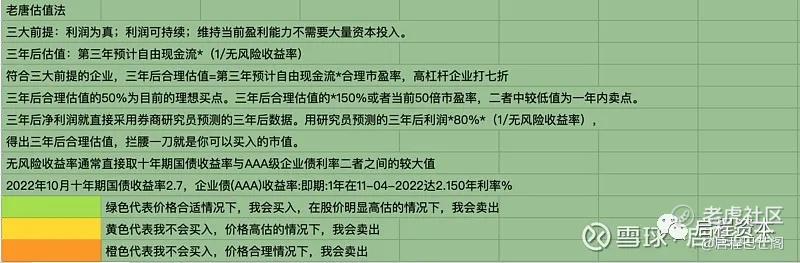

在我之前的文章中,我对小米的未来三年的业绩做了预测,当前股价还是处于高估状态,所以卖出了。我的预测可能不准,小米可能业绩超预期。但至少我现在没有看到。

目前持仓

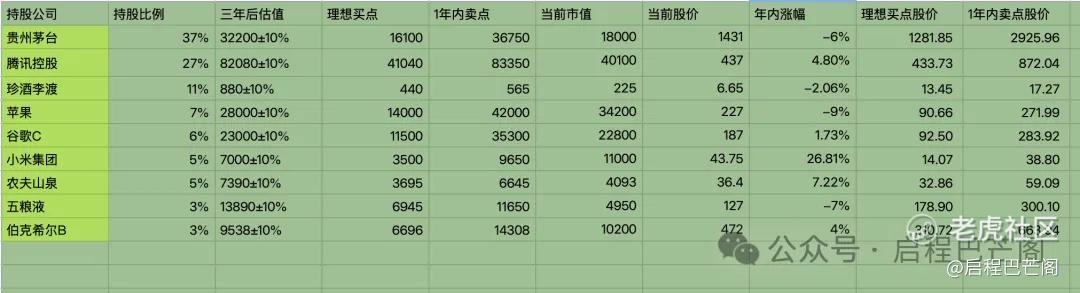

目前十大持仓:贵州茅台37%,腾讯25%,珍酒李渡11%,苹果7%,谷歌6%,小米集团5%,农夫山泉5%,五粮液3%,伯克希尔3%,阿里巴巴2%。目前九大持仓占比88%(其中科技股占比45%,白酒股占比51%;A股占比40%,港股占比48%,美股占比16%),还有12%观察仓仓位。

本周持仓情况

收 益

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

重要事项

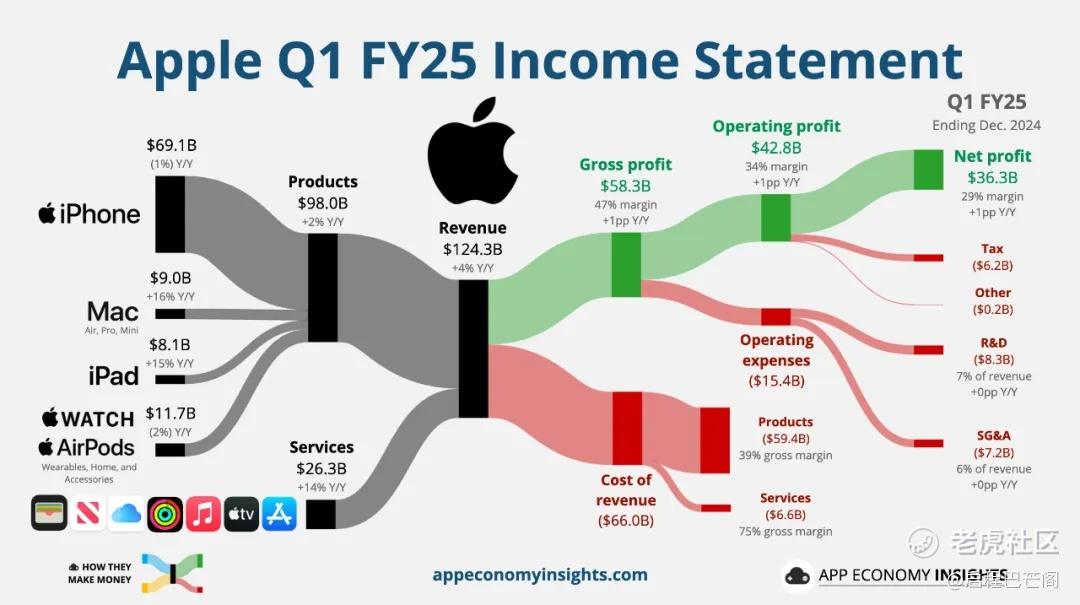

苹果、谷歌四季报浅析

1 苹果

苹果四季度营收1243亿美元,同比增长约4%,也是历史最高的季度营收;净利润363.3亿美元,同比增长7.1%,双双超出预期。虽然苹果近几年增速较慢,但是出现了结构上的新变化,这次财报中:

iPhone产品线收入691.4亿美元,同比下降了0.8%;

iPad产品线收入80.9亿美元,同比增长了15.2%;

Mac产品线收入89.9亿美元,同比增长15.6%;

可穿戴设备、家居与配件产品线收入117.5亿美元,同比下降了1.7%;

服务业务收入263.4亿美元,同比增长了13.9%。

点评:苹果营收和净利润增速,都是个位数增长。主要产品iphone还出现了下降。但并不妨碍投资者看好苹果,是因为苹果护城河足够好,虽然硬件赚钱少了,但软件和服务赚钱越来越多。增长虽然不多,但还是很赚钱,而且赚到的钱,都通过分红和回购回馈给了投资者。买入苹果的逻辑,相当于买入了喜时糖果。

未来苹果,还是会保持持续创新,增长潜力还是有的。

当前苹果40倍的市盈率,确实有些高估,一直想追随巴菲特的步伐,进行减仓,但一直犹豫没有下手。原因是,我跟巴菲特相比,仓位占比不同,巴菲特卖出苹果,除了高估,更多原因是仓位占比过高了。而我的仓位只有7%。

当前40倍市盈率,虽然高估,但还没到卖点,再观察看看。

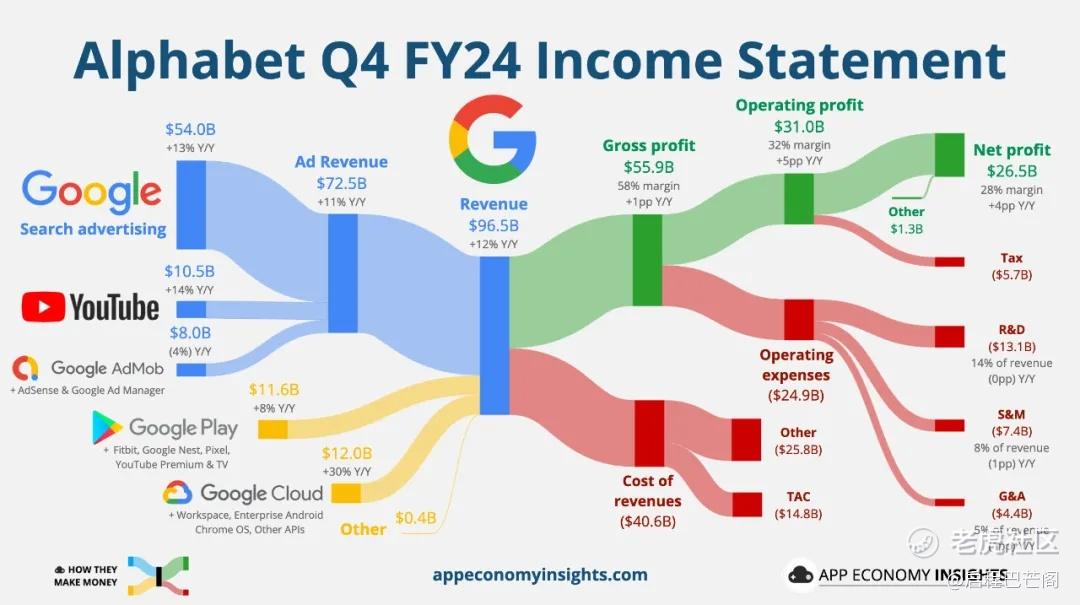

2 谷歌

谷歌在2024年四季度营业收入964.7亿美元,同比增长11.8%,低于预期;净利润265.4亿美元,同比增长28.3%,高于预期。

点评:

谷歌在发布业绩后,股价大跌7%,市场给出的理由是,未来投资大于预期。预计2025资本支出继续加大至750亿,远超华尔街预期的579亿。

我觉得问题不大,谷歌云计算需求增长8倍,加大投资是应该的。市场反应过于强烈。

本周读书

本周阅读杨天南的《一个投资家的20年》已读400/1100。

之前只看了一个序言,看到其投资三年获得40倍收益,感觉有点夸张,随后放弃阅读了。本周重新打开,看到后面,本书是《钱经》期刊的连载的合集,记录了一个百万虚拟盘的月度记录。还是很值得一读的。

早点读钱经,或许能够开悟更早。

运动

本周步数平均20000步。本周体重148。本周开启了粤港澳大湾区的旅行,运动的话主要是citywalk,每天3万步起。

粉丝福利

我自己整理了一个文档-巴菲特致股东信1956-2023(持续更新中),免费分享给大家,大家可以收藏学习,在公众号消息框回复——巴菲特致股东信,然后自行领取。

今天就先聊到这了,各位晚上好。各位的“点赞”、“在看”是对启程巴芒阁老韩的最大支持,感谢🙏。

精彩评论