以下基于截至2025年2月的公开资料,从业务模式、财务表现、技术壁垒、市场潜力及机构评级五大维度,对三家公司进行对比分析:

一、业务模式与市场定位

-

Tempus AI (TEM)

核心业务:通过AI整合临床、基因组、病理和影像数据,为癌症等复杂疾病提供精准诊疗方案。其平台覆盖超过560万份患者记录,合作医疗机构超2000家,并与默克、BioNTech等药企建立数据授权合作。

技术壁垒:拥有全球最大的多模态医疗数据库之一,结合AI算法(如Tempus Next)实现实时诊疗建议,技术整合能力领先。

增长驱动:精准医疗市场规模预计2030年超4000亿美元,其数据服务业务(如药企合作)增速达64%。

-

Recursion Pharmaceuticals (RXRX)

核心业务:利用AI超级计算机(BioHive-1)加速药物发现,聚焦肿瘤、神经疾病等领域。平台每周处理数百万实验,生成数十万亿生物学关系。

技术壁垒:Recursion OS整合自动化实验与因果AI模型,与Tempus合作提升肿瘤数据分析能力。

增长驱动:2024-2025年有10项临床试验结果待公布,若成功可能推动股价爆发,但失败风险高。

-

Hims & Hers Health (HIMS)

核心业务:订阅制远程医疗平台,覆盖心理健康、皮肤科等慢性病领域,用户可通过APP获取处方药和健康产品。

技术壁垒:轻资产模式依赖品牌与用户粘性,通过“白标产品”快速扩展品类(如心脏健康领域)。

增长驱动:2024年营收同比增长超50%,订阅用户达130万,已接近盈利。

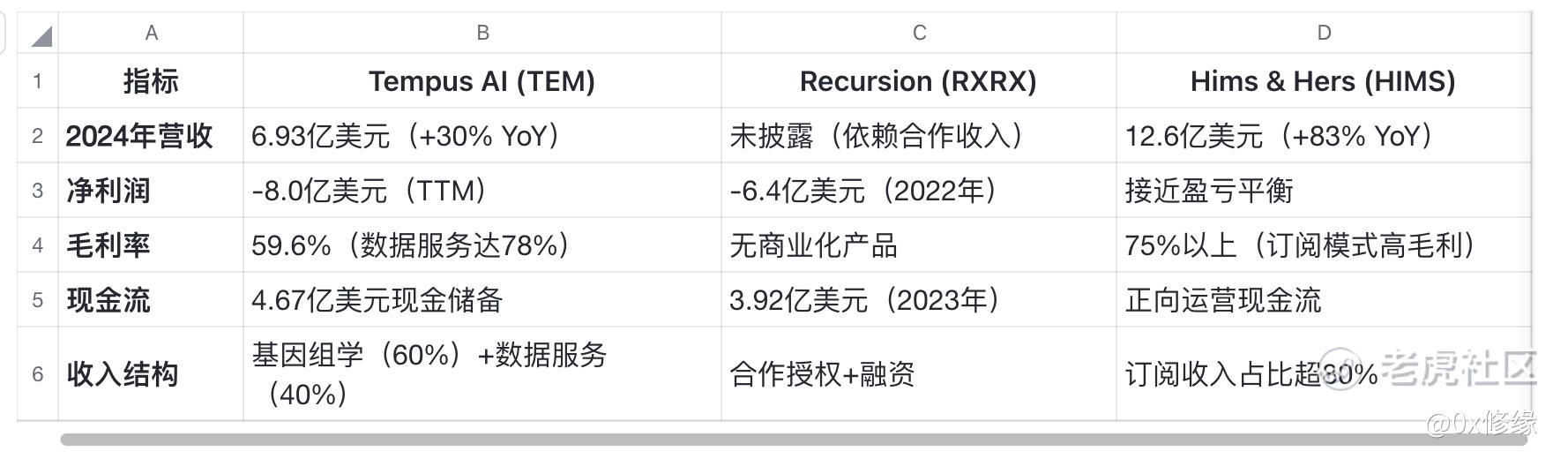

二、财务表现对比(近三年关键指标)

三、技术壁垒与竞争格局

-

Tempus AI:数据规模与AI算法形成护城河,合作覆盖95%的顶级药企,且通过收购Ambry Genetics强化遗传检测能力。

-

Recursion:依赖AI药物发现的技术领先性,但临床阶段公司面临研发失败风险,且需与Exscientia等竞争对手争夺合作资源。

-

Hims & Hers:模式易复制,但先发优势显著,用户粘性高,且通过扩展新品类(如男性健康)维持增长。

四、机构评级与市场情绪

五、未来涨势预测

-

短期(6-12个月):

HIMS可能表现最佳:订阅模式现金流稳定,盈利拐点临近,市场情绪偏向防御性增长股。

TEM需关注收购整合效果,若数据业务增速维持,股价有望突破60美元。

RXRX高波动性,临床结果若积极可能暴涨,但失败风险导致短期不建议重仓。

-

长期(3-5年):

TEM最具潜力:精准医疗的AI基础设施角色难以替代,数据授权业务可扩展至全球,若实现盈利估值将重构。

HIMS依赖用户增长天花板,需警惕远程医疗政策风险及竞争加剧。

RXRX若成功商业化1-2款药物,市值或翻倍,但需持续融资支撑研发。

结论

-

最优选择: Tempus AI (TEM) 尽管短期亏损,但其数据壁垒与AI技术在医疗行业的不可替代性,叠加药企合作收入的高速增长,长期增长空间最大。

-

次优选择: Hims & Hers Health (HIMS) 商业模式成熟,盈利路径清晰,适合风险偏好较低的投资者。

-

高风险高回报: Recursion (RXRX) 仅适合激进投资者,需密切跟踪2024年临床数据进展。

-

$Recursion Pharmaceuticals, Inc.(RXRX)$ $Tempus AI(TEM)$ $Hims & Hers Health Inc.(HIMS)$ $超微电脑(SMCI)$ $英伟达(NVDA)$

精彩评论