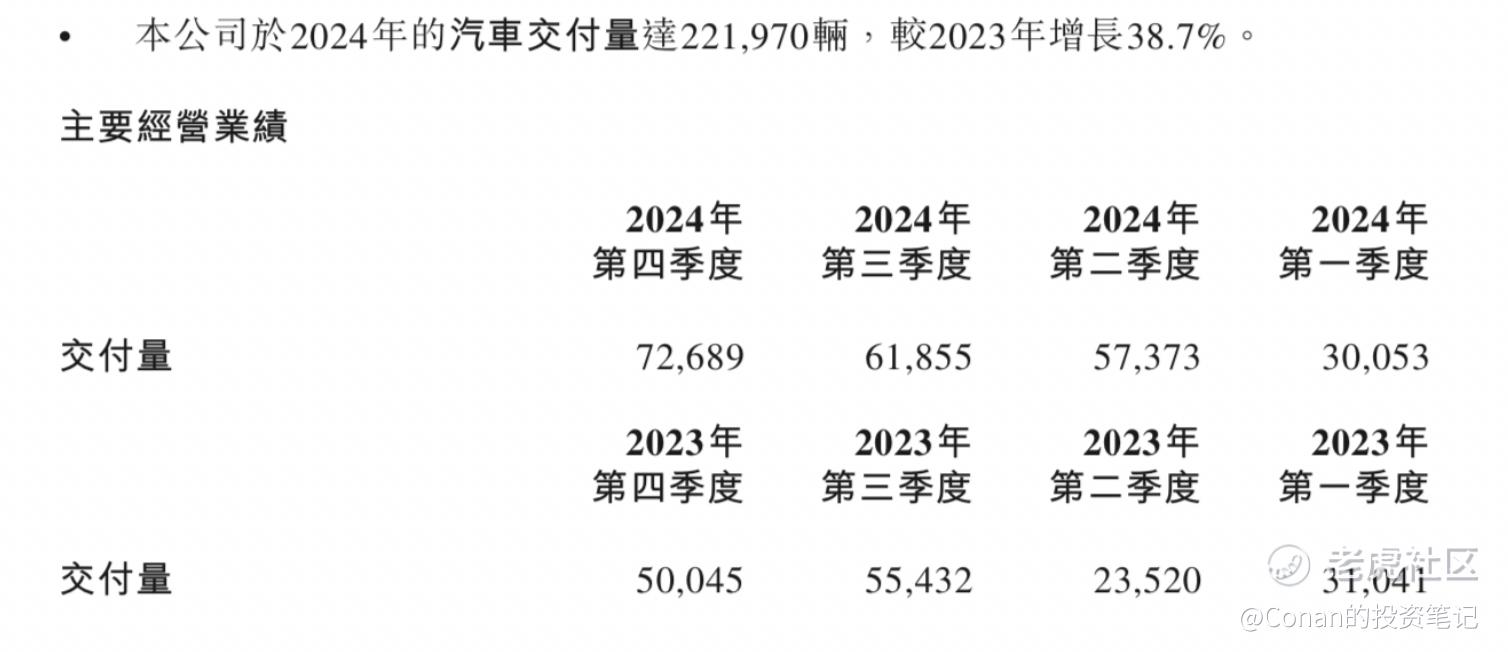

交付量与财务表现:规模效应初显,降本增效成核心抓手3月21日, $蔚来(NIO)$ 最近发布了第四季度财报,全年实现收入为657.3亿,同比增长18.2%。其中收入第四季度为197亿,同比增长15%,环比增长6%。从交付情况来看,第四季度交付量72689台(其中蔚来交付52760辆,乐道交付19929辆),全年交付量为221970台,同比增长38.7%,季度和年度都创了历史新高。

值得注意的是整车毛利率为13%,综合毛利率12。24年整年整车毛利率为12%,综合毛利率接近10%。蔚来从去年第四季度开始开始做降本增效调整,规模效应与降本策略的协同作用开始显现。

降本增效有三大核心路径:

一、平台化以及供应链优化:24年整车的BOM(汽车物料清单)降低10%,车型平台化,零件通用化,比如像座椅骨架平台化,乐道和蔚来是共用一套骨架平台。

二、组织架构调整:蔚来设立了CBU(基本经营单元,以部门独立核算和ROI指标强化成本管控,明确ROI指标。预计到25年中期左右,公司的费用优化和供应链调整会在财报上见到效果。

三、研发投入聚焦,全年130.37亿元的研发投入聚焦于自研芯片、NT3.0平台及全域900V高压架构等核心技术,预计2025年将释放技术红利——例如自研神玑智驾芯片可为单车节省成本约1万元。 换电生态:战略合作深化与模式创新成关键突破点 换电网络作为蔚来差异化竞争的核心壁垒,正加速从“重资产投入”向“生态共建”转型。截至2024年底,蔚来已建成3,167座换电站,覆盖全国700个城市及1,000座高速公路站点,单日换电峰值突破13.6万次,累计换电次数超6,871万次。这一网络的扩张不仅依赖自建,更通过“加电合伙人”计划引入长安、吉利等车企共建,推动换电标准从企业级向行业级跃迁。

在战略层面, $宁德时代(300750)$ 的合作具有里程碑意义。在2024年3月,宁德时代和蔚来签订战略合作协议,目标是打造全球规模最大,技术最领先的乘用车换点服务网络,宁德时代也同时投资蔚来汽车。

宁德时代对投资蔚来的投资,最主要就是在换电方面,和宁德时代自身有良好协同。国内和全球的换电站网络建设是蔚来的重要战略,也是蔚来在除了高端新能源车战略以外,和其他新能源车企最重要的不同点。宁德时代作为全球数一数二的动力电池系统,储能系统,电池回收厂商,和蔚来的战略合作和对蔚来的投资,对蔚来的国内和全球换电站网络战略是有非常重要意义的。

商业模式上,“车电分离”的租电模式显著降低购车门槛,2025年3月数据显示,租电用户占比已超30%,验证了这一模式的商业可行性。

换电生态的开放性与标准化,不仅为蔚来构建了护城河,更可能重塑新能源汽车补能市场格局——从单一的能源服务转向电池全生命周期管理,为梯次利用与储能业务开辟新场景。 产品矩阵:多品牌协同下的市场穿透力 2025年,蔚来三大品牌将形成“金字塔式”布局,全面覆盖14万至80万元价格带,以差异化定位穿透细分市场。

蔚来品牌坚守高端市场,蔚来ET9交付启动,ET9首发当天就售罄,是蔚来基于新一代平台的首款车型。其中蔚来自研芯片会用于ET9上,会提升整车毛利率,芯片给单车带来1万左右降本效果,接下来5566新车也会自研芯片。5566车型第二季度上市。下半年蔚来会有一款重磅新产品上市,会搭载全域900V高压架构(这一架构包含电池,电机,DC-DC,车载充电机等核心元件),及天行地盘和有多个新产品系统。蔚来覆盖30-80万车型市场,在30万以上纯电车市场份额稳定在40%以上,今年将切换NT3.0.

乐道品牌瞄准主流家庭用户,乐道L90第三季度交付,乐道第三款产品第四季度上市。乐道今年会有大约3款车型,乐道今年新车型里有2款全新家用SUV,其中一款是6/7座SUV,一款是5座SUV,两款车的价格低于同期其他新能源主力厂商同类型车价格,因为性价比上的优势,公司管理层对这两款新车销量比较有信心,目标毛利率15%。乐道现在门店已经有超过400家。现在有12个区里,乐道的销量是超过蔚来的。

萤火虫品牌同名车型在25年4月上市交付,现在预定量超过公司预期,公司预计25年交付量是5万台。萤火虫定位是高端小型车,首款车在24年12月发布,定价14.88万,现在萤火虫只有一款车。萤火虫预研的后续产品,也会使用宁德时代的巧克力换电标准和网络。双方的换电网络将采用双网并行模式。

多品牌战略的协同效应不仅在于市场覆盖,更体现在供应链优化。平台化生产使数据接口统一,单车成本降低约1,000元;零件通用化率提升则进一步压缩BOM成本。这种“技术降本+规模放量”的双重驱动,为盈利目标的实现提供了底层支撑。

蔚来将2025年定义为“盈利攻坚年”,目标销量翻倍至40万辆以上,并在第四季度实现单季盈利。参考理想汽车30万辆的盈亏平衡线,蔚来的挑战在于如何在规模扩张中平衡毛利率与现金流。

短期看,技术降本是关键:蔚来品牌20%、乐道15%的毛利率目标需依赖自研芯片量产与平台化生产的成本摊薄。 中期看,费用管控亟待强化——当前销售与管理费用占营收比达28%,需通过组织优化降至20%以下。 长期看,换电生态的造血能力决定成败:2024年售后服务业务已实现盈利,若换电服务能从“成本中心”转为“利润中心”(例如向第三方开放网络或收取服务溢价),将为现金流提供可持续支撑。

与 $特斯拉(TSLA)$ 的垂直整合、 $比亚迪(002594)$ 的成本优势相比,蔚来“高端化+换电生态”的模式更具独特性,但也面临“高投入低毛利”的潜在风险。能否在2025年跨越30-40万辆的生死线,既取决于内部执行效率,也需外部生态伙伴的协同赋能。

精彩评论