港股复盘:朋友们早晨,港股复盘改为早上发文了哈,因为晚上消息汇总复盘,在开市前给大家更新,方便大家阅读和交易。

上周五(3月14日)港股三大指数低开低走,截至收盘,恒生指数跌2.19%,报23689.72点,恒生科技指数跌3.37%,国企指数跌2.32%。港股通方面,上周五港股通(南向)净流入22.67亿港元。

盘面上,科网板块股普遍下跌, $快手-W (01024.HK)$跌5.35%, $商汤-W (00020.HK)$跌4.17%, $小米集团-W (01810.HK)$跌3.19%, $阿里巴巴-W (09988.HK)$跌3.54%, $百度集团-SW (09888.HK)$跌2.51%, $京东集团-SW (09618.HK)$跌2.75%, $腾讯控股 (00700.HK)$跌1.54%, $美团-W (03690.HK)$跌0.3%, $联想集团 (00992.HK)$、 $哔哩哔哩-W (09626.HK)$、 $网易-S (09999.HK)$跌超3%;

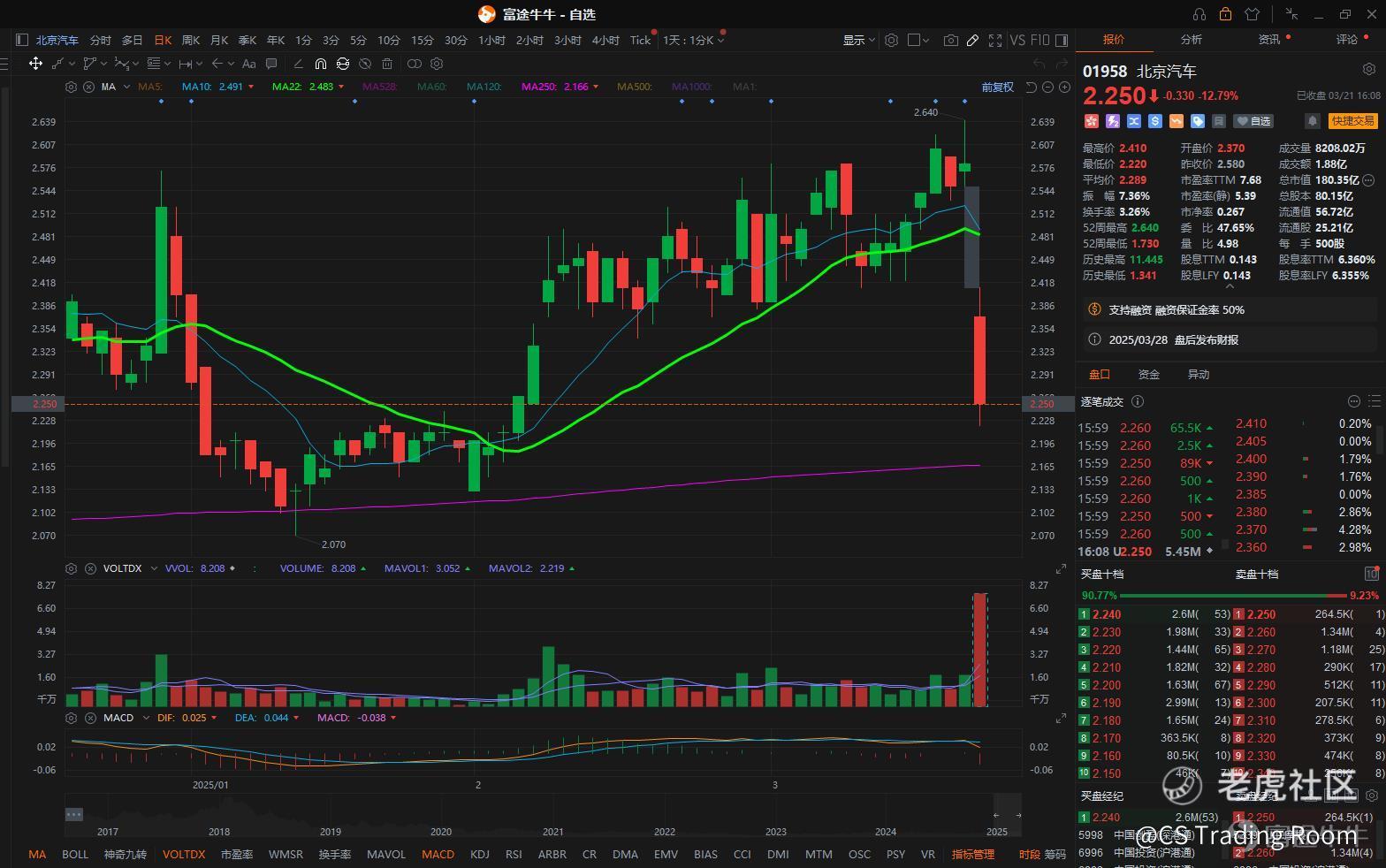

特朗普加税在即,汽车股等个股走势承压, $北京汽车 (01958.HK)$跌超12%, $蔚来-SW (09866.HK)$、 $零跑汽车 (09863.HK)$跌超8%, $比亚迪股份 (01211.HK)$跌超7%, $小鹏汽车-W (09868.HK)$跌超6%, $吉利汽车 (00175.HK)$跌超5%, $长城汽车 (02333.HK)$、 $理想汽车-W (02015.HK)$跌超4%。

消息方面,特朗普宣布将于4月2日对汽车、钢材等特定行业加征「对等关税」,并扩大征税范围。此举直接加剧全球贸易摩擦担忧,冲击出口依赖型行业(如半导体)的盈利预期,导致相关个股(科网、半导体)x下跌。

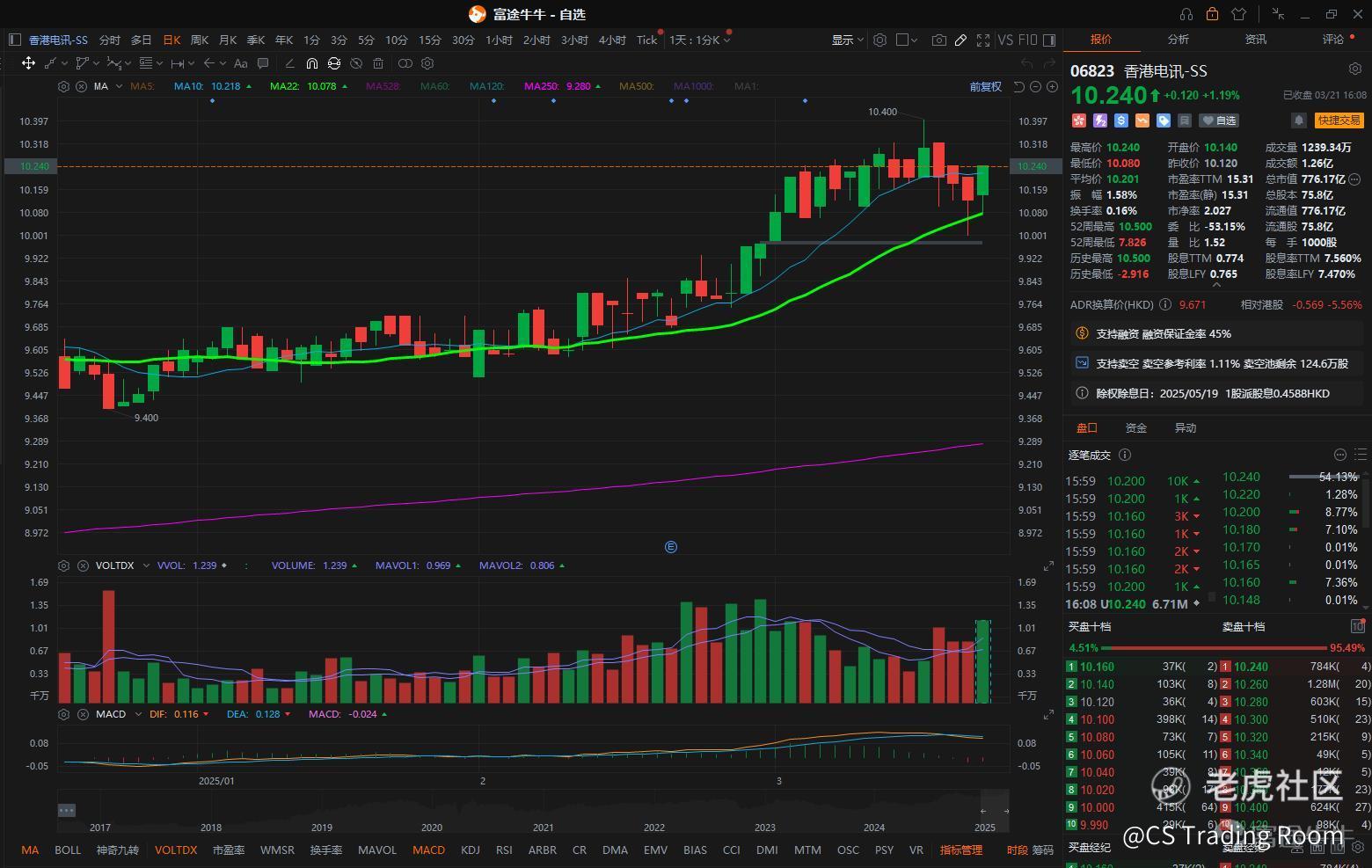

电信股多数飘红, $香港电讯-SS (06823.HK)$、 $电讯盈科 (00008.HK)$涨超1%, $数码通电讯 (00315.HK)$涨0.48%, $中国联通 (00762.HK)$涨0.45%, $中国移动 (00941.HK)$涨0.06%。

同为红利股的石油股也出现上涨, $延长石油国际 (00346.HK)$涨超3%, $中海油田服务 (02883.HK)$涨超1%

消息面上,中国移动涨幅居前。该公司在2024实现营业收入1.04万亿元,同比增长3.1%;归属于母公司股东的净利润1383.73亿元,同比增长5.0%。瑞银发布研报称,预测中国移动在2024-2027年,净利复合年增长率为5%。基于DCF估值,上调目标价至103港元。维持「买入」评级。

$恒生指数 (800000.HK)$恒指上周四五走势偏弱,恒指这种看起来能突破的指数被砸回了震荡平台。

像腾讯上周三腾讯披露了一份超预期业绩,结果上周四愣生生被高抛党砸了近4个点,上周五还延续调整...

就是日常波动,没有其他原因,这种情况也算见怪不怪,毕竟涨多了,终究有资金要兑现。

表面上看,腾讯这种公司利好兑现,但实际上还是市场缺乏进一步上涨的动能。

两个重要的因素——地缘政治和国内经济——都没有看到明确的改善。

我当下对于市场的判断依然维持前期的看法,在两个重要因素看不到改善前。

大概率会维持震荡,单边的暴跌概率也不大,突破震荡区间往上走也有难度。

调整和宏观面上的这些因素也没什么大关系。

有两个细节,表明资金并没离场,市场氛围仍然较暖。

近期指数一直冲不上去,短期调整释放下抛压也是好的,死扛着累人。

对于我们来说,更是可以接受,因为对于减仓有活跃仓应对的朋友来说,买跌好于买涨。

对于后市,做好接受震荡的心理准备(前几天也一直表露这个心态),但是并不看空。

---------------

周末和朋友喝茶闲聊,关于资产配置我说了一个观点:财富是个相对概念。

某人原来每个月收入3万,五年后涨到10万,看起来涨了很多。但是,如果这期间,大部分人的收入从5000涨到了15万,这人的收入其实是剧烈下降。

反过来也一样,某人做投资,刚好赶上经济失速,五年下来还亏了10%,看起来财富变少了。但是,如果这期间,大部分人的收入减少了30%、资产减少了50%,这人其实变得更有钱。

我说,还记得三十多年前台胞返乡探亲吗,他们在台湾那边可能不算高收入,但回来后,给亲人送上几百上千的红包,对于那时候的我们,就是一笔巨款。所以那时候,我们特别羡慕谁家有「台湾老板」回来,约等于中了一次小型彩票。

朋友说记得,就像二十多年前,香港货车司机在本港肯定不算有钱人,但来到大陆,就都是大款,直接带动了东莞的娱乐业和制造业。

我说对的。所以,最重要的不是涨跌和盈亏,而是要找到一个锚,长期下来跑赢它。我的锚就是:第一要跑赢社会发展平均,第二要跑赢股市涨幅平均。

这个目标(或者说两个目标),有简单并且必然实现的途径。不管社会怎么发展,好或者坏:

一方面,总有一些公司,能够穿越风雨和牛熊。比如疫情3年+后遗症2年,这么艰难,但有一批公司,业绩增速仍然年年为正。

另一方面,总有一些领域,能够有人脱颖而出。特别是,在当前这种供应链非常完善、工程师基数很大的背景下,不知道哪天又有那颗科技树被点亮了,DeepSeek和人形机器人等,就是很好的例证。

那么,我们对应做好资产配置就行,极大概率能同时跑赢社会平均和股市平均。

我们不用去炒股,不用去研究太多宏观,就现在这样工作、喝茶、散步,内心会特别有安全感。

因为我们知道,长期下来,自己的财富肯定不会落后,未来一定会老有所依,到时候也一定能给小孩成家立业助上一臂之力。

有人可能会觉得,我前面举的例子有漏洞:如果投资五年下来亏10%,干嘛不直接拿着现金,或者直接存银行呢?

拿着现金或者存银行,固然没有亏钱的风险,但是你只能押注经济未来一直没有起色。

万一社会发展好呢?我的方案,不需要赌,是先赢了再执行;您的方案,是执行后希望赢,需要每晚祈祷,上帝把骰子扔到您那边。

我们来到股市,每个人风险偏好不一样,追求目标不一样,但部分资金,从对自己、对家庭负责任的态度出发,应该用来追求相对财富。

-----------

上周四晚,两家业绩看起来低于预期的中概股,市场都表示了原谅, $华住集团-S (01179.HK)$和 $拼多多 (PDD.US)$。最重要的原因是这两家公司前期涨幅都很小,预期本来也很低。

华住目前的股东回报率超过6%,海底捞的股东回报率也在5%左右。国内社服消费的龙头公司目前的股东回报率都还比较高,这在全球都是比较罕见的。

全球其他市场很少有消费股用股息率估值的,消费股因为现金流好都是享受估值溢价的。但由于对中国未来的预期是通缩,目前消费股还是能以股息率估值的。

$海底捞 (06862.HK)$所处的赛道竞争比较激烈。近期我们调研了他们的新产品「焰请烤肉」,感觉很差,海底捞品牌也有老化的迹象,我觉得在阿尔法层面有压力。

但类似于酒店这种格局比较好的行业,经营是非常稳定的,不太存在这种问题。阿尔法没问题,核心担心的是贝塔。

这类在贝塔层面有担心的消费公司的估值重估,大概率会发生在内需数据起来之后,也就是我们上面写的国内的经济数据回暖。这也是我们当下重点去跟踪的。

这部分公司的赔率已经非常高了,关键是等待胜率的拐点。这应该是这个阶段值得我们储备的。

以上观点,仅供参考~

精彩评论