【核心结论】

华普集团旗下普益基金分析师认为,权益市场调整如期而至,以坐“稳”扶“好”思路均衡应对。

短期震荡视角下,围绕业绩兑现能力(“好”)进行再平衡,继续关注政策持续加力内需消费,包括家电/汽车/消费电子/社会服务/医药生物等,以及受益于内需周期的有色金属;整固期内,泛科技板块关注港股互联网行业,科创50等核心标的的增配机会。

在此之外,广泛红利资产具备“稳”的特质,仍然具备中期配置的价值;对于中美科技竞赛中可能出现的摩擦,可将黄金及债券作为避险底仓配置。

一、行情回顾

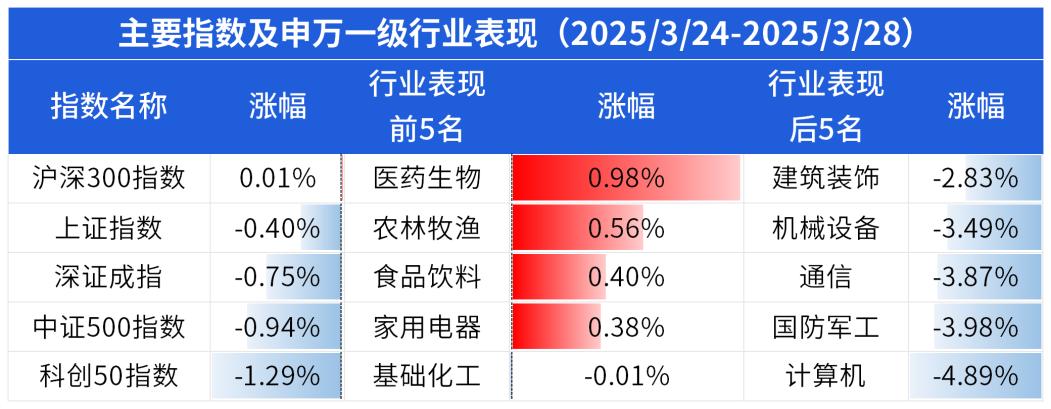

A股上周(2025/3/24~2025/3/28)震荡回调,主要指数、表现前五名及后五名行业板块表现情况如下图所示:

数据来源:Wind,2025/3/24-2025/3/28

上周主要宽基指数多数下跌,沪深300指数表现相对较强。多数申万一级行业下跌,计算机、国防军工、通信等行业跌幅较大;仅医药生物、农林牧渔、食品饮料等少数行业逆势上涨。

在3月24日文章《“东风”未至,退守整固》中有相关指数观点,简单复盘如下:

二、后市展望

根据上周市场表现,以下对主要宽基指数进行简要的技术分析。

图:中证500指数日线图;来源:Wind,2024/9/25-2025/3/28

从中证500指数的日线图来看,3月24日后明显跌破趋势线①,跌破后呈现窄幅震荡,同时成交额明显下降。短期内或继续震荡整理,新一周参考区间5840-6010点。

图:沪深300日线图;来源:Wind,2024/9/25-2025/3/28

从沪深300指数的日线图来看,跌破趋势线①后仍然在3952点一线附近横盘震荡,过程中成交额继续下降。短期内或继续震荡整理,新一周参考区间3880-3940点。

图:科创50指数日线图;来源:Wind,2024/10/8-2025/3/28

从科创50指数的日线图来看,回调迹象明显,至3月28日已回落至2025/2/20向上突破的起点,过程中成交额明显下降。短期内重心或有所下移,或震荡向下测试通道线①支撑,新一周参考区间1000-1050点。

总体来看,市场出现较为明显的回调迹象。宏观层面上,美国“关税大棒”或在4月2日将进一步落地,同时近一周公布的美国经济数据仍然偏弱,均可能成为全球市场波动来源;国内方面,央行2025年一季度货币政策例会中货币政策仍然维持支持性立场,但总体短期增量政策偏少,后续将进入财报密集披露期。综合来看,短期风险事件落地前,市场风险偏好或仍继续降低。

具体策略上,前期“成交额下降→市场风险偏好下降”的逻辑判断逐步从市场走势中验证,叠加4月面临财报密集披露期,由“数据真空期”和“政策密集期”交汇导致的主题行情或将受到抑制,业绩兑现能力或改善的事实支撑将受到重视。在此背景下,坐“稳”扶“好”或成为4月份的策略重点,盈利相对稳定或有改善预期且估值相对低位的行业或将成为市场的“避风港”。

具体配置上,“科技+内需顺周期”两个主线方向不变,关注其中质量较“好”的资产:内需顺周期板块位置较低,政策发力的增量方向(如汽车/家电/医药生物/社会服务)短期或将占优;科技主题部分止盈后,在整固过程中择机增配以港股互联网、科创50为代表的科技核心。同时,红利资产仍是权益资产中“稳”的代表,二季度内或有明显相对收益;对于中美科技竞赛中可能出现的摩擦,仍可将黄金及债券资产作为避险配置。

三、投资建议

权益市场调整如期而至,以坐“稳”扶“好”思路均衡应对。

华普集团旗下普益基金分析师建议,短期适度止盈科技类基金持仓,平衡权益持仓结构,后续待市场整固时再整体增配权益仓位。

主动型策略关注华安安信消费服务混合A(519002)、大成策略回报混合(090007);赛道型策略关注宝盈半导体产业混合发起式C(017076)、华夏恒生互联网科技业ETF发起式联接C(013172)。

希望远离市场波动的投资者,可选择稳健的产品进行配置,如东方红90天持有纯债C(019542)等。

$华普集团(HPH)$

END

特别声明:

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行作出投资选择。基金销售服务由普益基金提供。基金投顾服务由取得基金投顾业务试点机构提供。

精彩评论