BlackBerry(NYSE: BB) $黑莓(BB)$

日前公布2025财年第四季财报,尽管盈余优于市场预期,但在隔日交易中股价却暴跌超过15%。市场强烈的反应与其实际表现无关,而是来自公司对2026财年的营收预测远低于分析师预期。对于专业投资人而言,唯有透过具系统性的十个关键问题解析,才能真正理解BlackBerry目前的营运挑战与未来可能的走势。

首先,BlackBerry对营收的预测与市场预期落差甚大。公司预估2026财年总营收区间为5.04亿至5.34亿美元,明显低于华尔街预期的5.673亿美元。针对当前季度,公司预估营收为1.07亿至1.15亿美元,同样低于分析师预估的1.251亿美元。这样的预测不仅透露保守心态,更反映出市场对其需求能见度不足与企业客户支出延后的隐忧。

第二,必须检视营运项目中表现疲弱的部门与原因。公司旗下的资安通讯部门(Secure Communications)预计在2026财年营收为2.3亿至2.4亿美元,远低于2025年的2.726亿美元。主因来自企业端支出减少与整体IT成本控管压力。相较之下,BlackBerry的QNX车载与嵌入式系统软体仍为成长核心,但仍难以填补资安营收的下滑缺口。

第三点,观察其最新财季表现,2025财年第四季公司实现经调整后每股盈余0.03美元,营收1.417亿美元,虽较去年同期下滑7%,但仍优于市场预估的1.351亿美元与EPS 0元。尽管营收下降,盈余优于预期反映出公司成本控制与营运效率有所提升,但营收压力仍是结构性问题。

第四,公司近来的策略动作也需审视。BlackBerry于2025年第一季完成将旗下资安子公司Cylance出售给Arctic Wolf,交易金额为1.6亿美元。Cylance曾是其资安转型的重要布局,但在面临如CrowdStrike、Palo Alto等竞争对手后,投入成本过高与获利困难使其成为资产调整的首选。此次出售可望释放资源,专注在高成长与高毛利业务,惟同时也失去一项潜在成长动能。

第五,从整体科技产业来看,BlackBerry并非唯一面临挑战的企业。企业客户目前更倾向投资生成式AI、自动化与SaaS平台,而对传统端点资安与通讯系统支出则保守许多。不过相比Zscaler、Palo Alto Networks等资安同业,BlackBerry的成长韧性较弱,显示其问题不只是产业因素,也反映出企业策略与竞争力问题。

第六是财务稳健性。根据最新财报,截至2025年第四季末,BlackBerry现金与短期投资总额达4.1亿美元,较上季增加1.44亿美元,主要来自Cylance出售与营运现金流改善。目前公司净负债为零,整体财务体质稳健,有助于支撑未来转型与资本支出。然而若营收持续下滑,现金部位可能快速消耗。

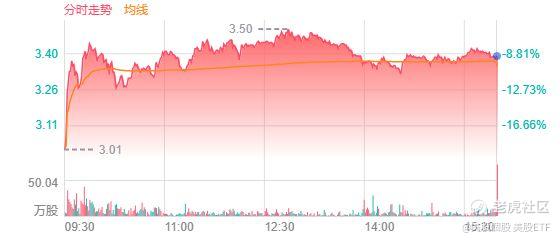

第七,机构投资人的反应为市场情绪重要参考。此次财测发布后,BlackBerry股价剧烈下跌且伴随大量成交,显示机构资金正在重新评估其持股价值。结合资安部门收缩与缺乏短期成长引擎,许多基金可能倾向减码或观望。

第八,公司高层对营收缺口的因应策略为何?管理层承认资安市场挑战加剧,但强调嵌入式软体(如QNX)将成为未来营收支柱。尽管战略方向明确,但对如何缩短成长空窗期、加速新业务变现等关键问题,公司尚未提供具体解法,也导致市场缺乏信心。

第九,目前是否有即将推出的新产品或商业合作能提振未来营收?根据公开资讯,目前尚无重大新产品发布计划。QNX作为车用作业系统已有相对稳定市占,但要转化为快速增长仍需时间。短期内缺乏强劲的营收催化剂,让整体预测保守化。

最后第十,BlackBerry目前的估值在同业中处于何等水准?财报后股价大跌使其预估市销率(P/S)约为1.8倍,明显低于软体类股平均的3.1倍。虽估值看似便宜,但若缺乏成长性与盈余转折点,市场仍难以给予溢价。相较于其他专注AI与高成长资安的公司,BlackBerry缺乏关键的营收驱动力与市场叙事。

总结来看,BlackBerry虽然短期盈余表现优于预期,但中长线营运挑战仍在放大。资安部门下滑、成长动能不足、新业务尚未接棒,让投资人选择用脚投票。若公司未来能在车载、嵌入式领域取得明确突破,或有机会改变估值模型,但目前而言,多数专业投资人仍可能采取保守或观望态度。市场关注的,不是过去的财报,而是未来的成长清晰度与执行力。

精彩评论