当下可以说是最有趣的时候。所以我从几个问题开始讨论

1,关税

2,经济

3,市场

关税的谈判可以说凌驾于经济之上,到底是10%还是30%的关税,对经济的走势影响是巨大的。而关税之所以是一个谈判,就是因为它包含了多方的策略。之前看很多朋友讨论,就是拿着一个美国想要的结果去讨论关税最后的结果,这种思考是极其粗糙的,谈判之所以存在就是双方需要根据自己的处境制订策略有来有回,又不是玩国王游戏。

关税:我相信最后会好转,但我不知道这事情什么时候发生。

所以在关税里面,有几个问题需要讨论

1.1 Trump作为一个谈判者的特点

1.2 中国回到谈判桌的可能性

1.3 日本欧洲的思路

这里闲话一句,之前我觉得金融市场的理论就已经足够多了,后面发现金融甚至经济,在人文学科面前,历史都不算长,在其他领域,理论模型已经可以说是过量了。以至于很多时候,他们必须给自己取一个简单的名字才能吸引眼球。今天在分析1.1的时候,我用的是一个叫做Big Five的模型,这并不是意味着这是唯一好用的模型,而是所有模型都可以得出类似或大概类似的结论,而这个名字是我最记得住的。

Big Five模型把一个人的性格分成了五个子项目,然后根据这五点去制定谈判策略。分别是Extraversion,Agreebleness,Conscientiousenses, Emotional Stability, Openess to experience。外向,合作,尽责,情绪稳定,开放

Trump在外向和开放上得分应该是高于均值的,而在合作,尽责,情绪稳定上得分应该是低于均值的。那么教科书上告诉我们,对于这样的谈判对手,比较合理的做法就是

1,防止陷入高外向者的节奏,控制接收他的信息量

2,对低合作者精准设限,避免被拖入僵局

3,对低尽责者必须时刻防范突变

4,对情绪不稳定的谈判者进行施压+安抚

5,对高开放者可以一起探索创意解决方案。

我感觉大部分国家,现在都在1-4里面活动,然后努力尝试进入5的世界。

而另一方面Trump从来不喜欢在一个多边机制里面谈判,一对一谈判他觉得可以最大化发挥美国的优势,这其实是一个有道理的策略。而且某种意义上他当时设定的4月9日时间限制也是为了这个策略服务的,因为在短时间内,全世界国家没有办法快速通气,只能快速一对一谈判。但事与愿违,美国自己扛不住导致现在全世界都在通气,结果就变成大家都想着等一等。华尔街的人说大不了等到明年中期选举,日本欧洲开始想看看美国和中国到底谈成什么样子,这很合理,如果日本欧洲做出一大堆让步,结果美国对中国让步,这就难免让他们想起冷战时候英法的故事。而中国的思路也很朴素

- 2018年的痛苦不能重演,在北京谈判不错结果第二周就反悔,需要一个真金白银的价格和一个白纸黑字的有约束力的协议公布,这是上面的第三点

- 对等加关税到一个高度后选择停下,第一点和第四点的体现

另一方面,中国可能深深知道,如果中国和美国开始谈判,欧洲和日本的危机感可能更深,因此保持中欧中日的沟通可能非常重要。两天后日本公明党党魁会带着石破茂的亲笔信去北京,而7月的中欧峰会之前,中欧的沟通估计都会非常忙碌。因此就像之前说的,我相信北京和华盛顿已经有很多谈判,下周也会有很多双方见面的机会,贝森特也有机会把自己的想法给中国同行交流。但我自己感觉北京并不着急达成交易。或者说需要很多前置条件才能进行谈判。

这里我想多啰嗦一句,亲笔信是日本政治里面一个很有趣的事情,事实上我觉得也是一个值得学习的方法。比起打电话,由一个第三者亲手递交的亲笔信有几个好处

1,回旋余地巨大,很多时候,写在纸上的都是套话,但送信的那个人会说出很多真讨论

2,展示极大的诚意和尊重,对话到底双方说了什么是存在变数的。而亲笔信是留在对方那边的。但同时对外保持了模糊,不至于被当作是直接软弱

3,模糊集体责任,亲笔信是自己写的,电话是代表政府打的。

等于亲笔信设计了三层缓冲机制,特使-自身个人身份-政府。在此时此刻,确实是一个合理的做法。

而其实无论是这个谈判结果如何,只要不是特朗普执行民主党在2020-2024年的政策,那么日本和欧洲都必须重新制定自己的经济政策和外交政策。在这里我排除了特朗普执行民主党政策的可能性,因为这个假设实在是太狂野,以至于我不敢相信。

经济:短期有不可知的利空,中期有不可知的利好

而经济的问题恰好在于此,2020-2024年的经济政策,带来了巨大的不公平,但总量上是不错的,之前在一个讨论中,我曾经说,如果说把制造业带回美国,其实必须公平地为拜登说一句话,民主党思路是政府财政刺激,然后充分利用企业自身的谈判,等于是无数个企业都在和中国的对手方进行业内专业人对专业人的谈判。共和党的思路是政府减税,然后充分发挥特朗普的谈判能力,等于是所有人所有行业都在和特朗普谈判。前者的效果是好于后者的。但有反对的声音说,这样等于是政府财政扩张,由政府而不是市场决定经济的发展路线。我当时笑着说,那如果美国觉得会和中国有战略竞争,历史上用15%税率打赢的战争,一只手就能数得清。

所以当年初Trump提出改革计划的时候,我记得就说过,不管最后结果如何,这个过程一定是动荡的,因为Trump计划里面,有一些是压制经济的,有一些是刺激经济的。压制经济的包括但不限于

- 降低财政支出

- 加关税

支持经济的包括

- 减企业税

- 降息

所以年初有一个讨论叫做,这个事情的顺序如何,到底是先有利空还是利好。之前我分享过,我觉得无论是从1981年的历史,还是Trump的行政次序(加关税不需要国会,减税需要国会)。都更有可能是一个先Risk off再Risk on。

我们目前就处在这个阶段中,我们现在无非还有两个问题要想一下

1,前面还有没有不可知的利空

2,什么东西可以叫做从Risk off去Risk on的信号

这两个问题只要回答一个就可以解决问题,你可以说我不知道前面有没有利空,但我知道Risk on的信号。也可以说我不知道信号是什么鬼,但我知道前面有没有利空。

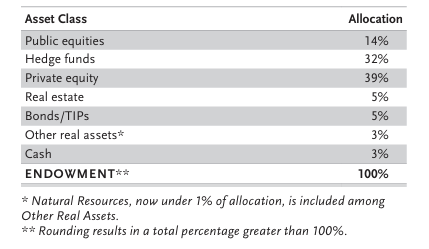

我的直觉是,在后周期总有一些莫名其妙的利空,在市场情绪从避险走出来之前,总有一些不可知的奇妙事情。例如最近讨论的大学投资基金

例如上图Harvard Management Company 500亿美元资产里面,大部分在PE和Hedge Fund里面,如果Trump改变对大学的资助或者税率。那么他们必须卖掉一些资产或者发债来维持开支。这个问题就会值得思考。例如我就想知道他的Other real assets里面有多少黄金。当然我猜想不多,不生息的资产不是他们喜欢的东西。

怎么说呢,跌的时候,什么问题都出来,涨的时候,什么问题都是发展中看问题。

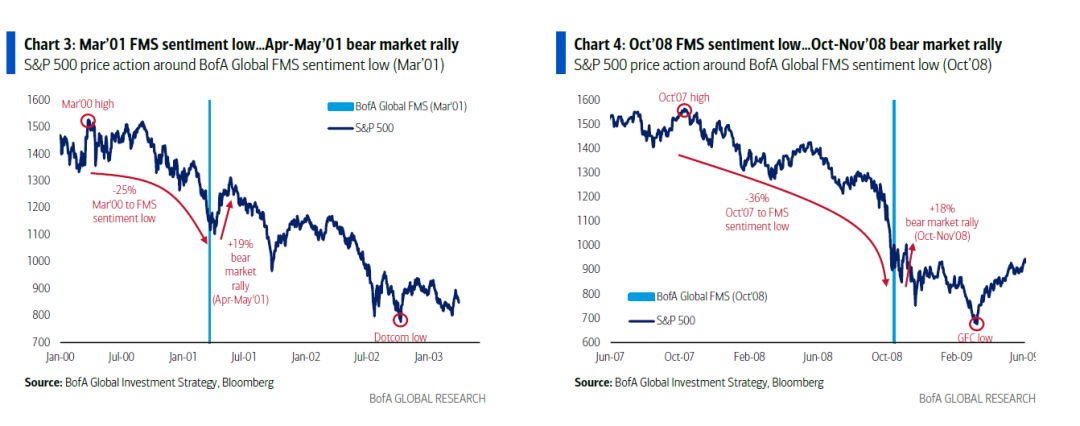

此时此刻,市场正处在过去25年第五悲观的时候,前面四次的走势如下

我觉得其实这个问题,难又不难

不难在于,前景其实很简单

- 如果Trump撤回所有关税和弱美元的诉求。在美国扩张的财政,联储没关税愿意降息的背景下,以及全球的可能刺激下,我确实觉得市场会回来。

- 如果Trump继续关税,或者支持弱美元,不存在纠错机制,那么就是一个时代的结束了。过去美股的很多走强基础完全不存在。

难在于你不知道上面的选择如何。或者说美国的纠错机制到底有多牛逼...我只能说现在还没看到,现在看到的还是下面这样的言论

We’ve got one of the best negotiators — you know, probably the best negotiating. He’s the only president we’ve ever had who literally wrote a book on negotiating. So I have a lot of confidence in him

而中期的利好有两种可能

- 出错之后的救助

- 没有出错的复苏

两个事情是大概率会发生的,无论是减税(国会通过即可),还是降息(沃勒已经迫不及待想干这个事情),无非你不知道到底是什么时候。快的话今年Q3,慢的话明年Q1。

一个事情是有概率发生的,如果真的Trump继续保持关税叙事,那么后面如果要做财政刺激,导致的结果就是美国财政更加不可持续。

所以把所有情况放在一起,我们就是几种可能

- 情景A:Trump关税彻底退让,鲍威尔不用担心滞胀而降息,滞胀和萧条担忧消退,市场Risk off后Risk on。

- 情景B:Trump关税彻底退让,但还是想办法炒掉鲍威尔,大家都开心只有联储受伤的世界

- 情景C:Trump关税不愿意彻底退让,鲍威尔迟疑,市场无法消除滞胀和萧条担忧,度过一段等待风险的时候,有了风险联储会降息。风险失控会有财政

- 情景D:Trump关税不愿意彻底退让,逼迫鲍威尔降息,滞胀的情景。

我觉得最有可能的结果是E:Trump部分退让,鲍威尔延迟降息但还是会在今年降息。我会解释为什么这个可能性会发生。

首先为什么这么分类,因为经济有结构性担忧,有周期性担忧,关税导致的滞胀结构性担忧,美元地位的担忧都不是联储能解决的,而联储能解决的只是周期性担忧里面的衰退或者萧条。

我的直觉是,短期Trump不愿意退让,但每一天过去,他退让的概率都在上升。与此同时,这个世界会从理性的角度,给Trump一个退出机制。这里是谈判里面的另一个问题。也可以说是前景理论,就是政治领袖往往追求推进胜率,但一旦胜率骤降,有一类型政治领袖会选择反而进行激进冒险。

多说一句闲话,这种思维大家很多时候都在投资中不自觉被应用,赚钱的时候不想卖,亏了一大笔之后反而想补仓。这个策略应用在投资中往往糟糕,在谈判中却不差。你无法诱导这样的人,他即便失败也会放手一搏,而他并不激进,只要他觉得自己没有失败他会耐心推进进度,非常难以对付的对手。只是很多时候,在生活中,在平时每天该筚路蓝缕的时候,都梦想着一些星辰大海,真的事情不可挽回的时候却总是心存幻想。

Trump其实不一定是这样的人,但现在他只能是这样的人。所以我相信最后大家会给他一个台阶,但就像之前说的,这是一个一次性的cash out,欧洲和日本从此之后会走上中国2019-2023年的道路,重塑自己产业和供应链。

所以在进入最后一个部分之前,我想说的是,如果我们在未来看到trump的让步,我们应该也会看到欧洲日本和中国的让步,无非这些国家需要更多内部沟通以及一个书面承诺而已。如果Trump选择加码或者继续硬刚,那情况就会往另一个方向移动,如果Trump不动,那么鲍威尔会选择静待数据和风险,继续以一种被动的方法执行自己的Mandate。

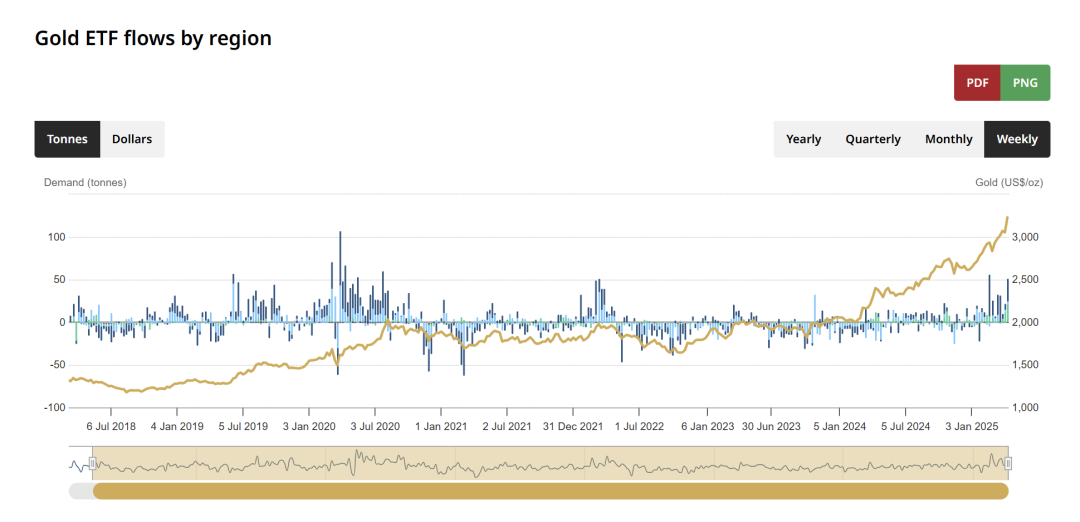

黄金:传统框架的最后狂欢,但新世界不是没有可能

在传统黄金框架中,如果有一天,尤其是在降息后,机构投资者开始减仓,同时ETF开始买入,这往往就是黄金上涨最后也最疯狂的一段。

这个故事的最后有两个可能

- 经济软着陆,机构是对的,黄金类似1996年Q1,2019年10月那样见顶回撤

- 经济硬着陆,ETF是对的,黄金类似2008,2020年那样,因为流动性回撤5-10%继续上涨并达到一个新的高度

所以之前说过,黄金在策略上是一个很简单的事情,回撤5-10%买,承担超预期下跌的风险,回撤完破前高买,承担5-10%的回撤风险。或者在任何时候买,做好5-10%回撤的控制。唯一要思考的是,你觉得黄金的长逻辑有没有结束

黄金的长逻辑包括关税,或者潜在弱美元带来的秩序破坏;短逻辑是滞胀和萧条的担忧。这些事情完全取决于你对Trump和鲍威尔的看法。

策略上我觉得这其实根本不重要,什么时候买入你都要承担可能的回撤风险,此时包括但不限于新兴市场央行因为汇率担忧抛售黄金的可能,如果关税恶化导致的市场风险导致机构投资者减仓的风险。ETF流入不可持续的风险。

只能说,如果你再过去两年或者过去一年买了黄金,那么想好这个故事最后一定是一个疯狂和一个疯狂的结尾。破前高买入总有一次是错的。心态就会好很多。如果你之前一直都没有买,那此时你必须相信Trump继续加码,市场会有风险,滞胀和萧条无法消除才能有逻辑。而且还要承担同样的回撤风险。

我确实相信以后的世界里面,央行购金会成为一个长逻辑,给黄金一个更长逻辑的可能性。但坦率说,今年黄金的超预期涨幅有很多部分是关税带来的,短期的看法更多还是集中在关税,美国经济衰退和滞胀可能性上。

总结一下,我觉得黄金一般要涨到大家有心思Risk on的时候,这个事情完全被Trump决定。长期确实存在黄金结构性牛市的可能,短期黄金波动率并不低,继续走高需要风险真的去2020和2008年危机,当然,Trump要真的继续的话,这事情也能发生。

黄金过去两年的牛市有两种买点,回撤5%-10%,回撤5-10%后破前高,这两个时候我都愿意买。我后面还愿意执行这个策略,一直到Trump关税政策让步,中国欧洲的经济有了复苏的迹象,世界不再需要更多货币政策和财政刺激,那时候也许这个数字会变成10-15%。至于说会不会回到央行购金之前,20-30%的回撤世界,我虽然不能排除这个可能性,但暂时不信。

铜:左侧和右侧思维

我觉得铜的供需矛盾,是一个短期没法解决的问题,都不要说产能问题,很多国家的武器弹药都是缺乏的,另一个方面说,铜的需求增速和全球GDP增速在过去差不多100年都是同向的,供给的问题由ESG带来,目前在好转,但建立矿山最快也要2-3年。所以短期铜的供需一直会是一个紧平衡。

所以铜的利空就是大家担心全球经济萧条,这点Trump如果继续关税完全是做得到的,当然,商品的牛市都是从熊市开始的,无非是多少价格逢低买而已。我心目中的数字是

软着陆 8700美金估计不会跌破;衰退可能就要在8000-8500;萧条可能就要去8000以下。这个完全是Trump决定的。

而如果明天奇迹般所有关税都没有了,世界回到下半年美国财政货币刺激,中国欧洲预期不错的世界,铜也会不错。对于铜的上行空间依然是,未来1-2年,如果有一天世界经济会重新回到复苏叙事,那么铜价会在10500-11000美元之上维持至少1-2个季度,让capex能够复苏。无非这个看法被铜的关税和整体关税有所影响。

所以左侧抄底需要判断经济的风险和下行的程度,右侧追高需要看到事件驱动。这就是铜此时我的计划了。

目前Trump尝试在每一次谈判中获得胜利的迹象,但看起来日本和欧盟有自己的想法,越来越的人开始思考,从一个胜利走向另一个胜利,刚开始是乌克兰,后面是关税,再后面会需要新的胜利,哈佛,伊朗都有可能。在这样的政策不确定性下,联储能坚守自己的货币政策已经算是一个有力的助手了。而白宫对此依然不满。这种冲击对美国市场的长期负面影响不是可能发生而是已经发生。与此同时,桑德斯和AOC的看法被越来越多的民主党人认可,这意味着事情甚至不是一个结束的开始,而是一个开始的开始...

之前的文章里我写过,无论是Trump的弱美元,关税,制造业思路,对美国经济的影响是巨大的,但对美国市场的影响是不可名状的。同理,桑德斯和AOC的看法,对美国经济的影响是巨大的,对美国市场的冲击也是不可名状的...

当经济的支柱行业被摧毁的时候,经济整体展现出的鲁棒性,总是比这个行业更好。所以如果你问我美国经济和美国市场哪个更危险,我觉得市场比经济风险更大。

有时候我在想,过去四十年,日债,中房,美股是三个最强的趋势,这是金融最好的时代,这个过程中,达里奥找到了债券这个家园,Druckenmiller和索罗斯都相信自由主义是一切的答案。如果Trump真的选择让美国制造业发展而不是金融(这样做也有合理的逻辑),如果欧洲开始财政赤字支持军费。那我只有一首诗想念给这个金融的黄金年代。

“俱往矣,数风流人物,还看今朝”

精彩评论