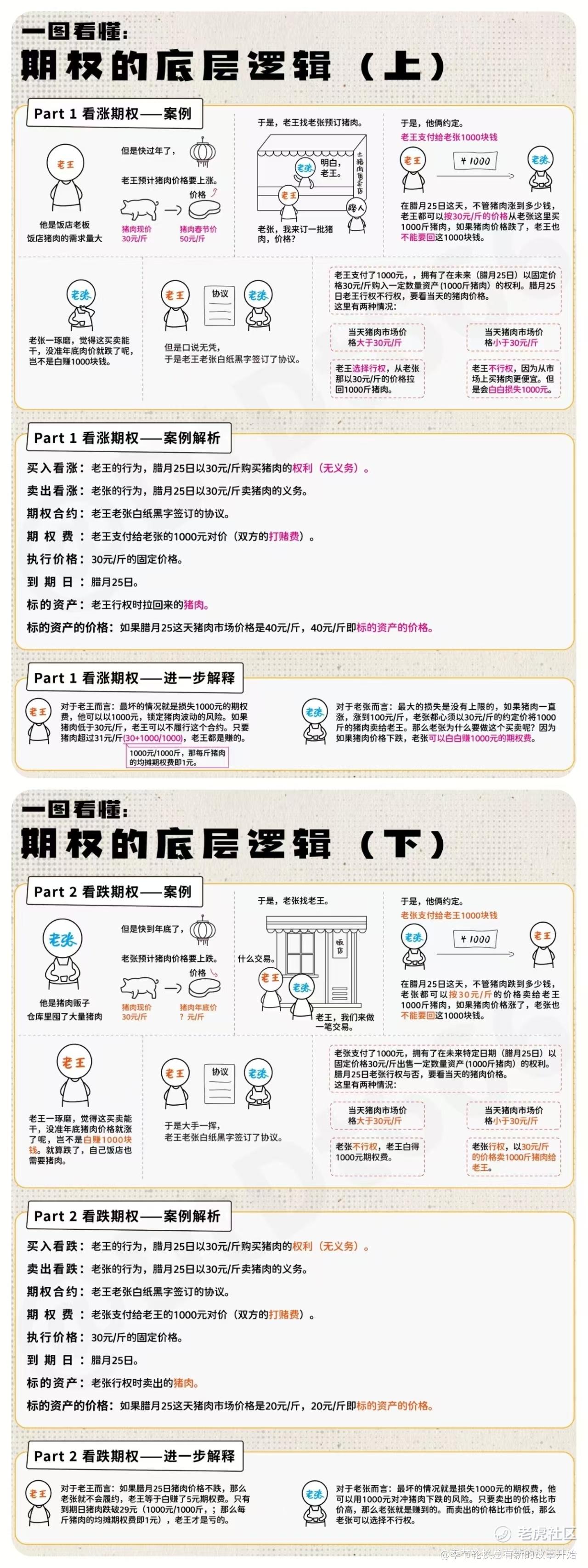

两张图搞懂什么是期权(白话版)

段永平抄底英伟达引发全网期权学习热潮。

上个月老段3月19号他晒出了自己的操作,用92元的成本,买入了大量英伟达股票, 但这引起了很多兄弟不解,当时英伟达股价明明是116元,他是怎么做到的?

今天我便来给兄弟做一回期权的硬核科普!

🔺首先段永平在买入英伟达正股的同时,也卖出了它的看涨期权,

他买正股花了1160万美元,但同时卖英伟达的看涨期权,又给他带来了240万美元的收入,

所以这么算下来,他总共的投资成本就只有920万美金了,持股成本这才大幅度下降,

那问题来了,买入正股又卖出看涨期权,到底是个什么骚操作。

🔺先何为看涨期权?

比如老段卖出的期权,实际上就是卖给别人一个未来一年可以从他手里以120股价买走英伟达的权利,

1000份期权(10万股),单价2400美金,所以老段能收到240万美金的权利金,

但老段也必须履行他的义务,如果后续英伟达涨到120以上,也和他没关系了。

那这种买股+卖期权的方式,和直接买正股有什么区别呢?

🔺我们假设四种情景,

1、第一种情形,一年后行权日到了,结果英伟达股价没有任何波动,还是116,虽然直接买股票没赚钱,但是老段却赚走了240万美金的权利金,

回报率=240万/920万=26%;

2、第二种情形,行权日到了,英伟达股权上涨到250元,因为120以上部分的收益和他无关,收入是小部分股票收益和权利金的收益:

【(120-116)*10万+240万】/920万=30%

直接持股都翻倍了,这样降低了上限!

3、第三种情形,行权日到了,英伟达股价下跌到92元,

持有股票亏损了(116-92)×10万股=240万,但因为收取了240万期权金,所以最终收入相抵,为0元,刚好达到盈亏平衡线,

直接持股已经亏20%以上了,它还没亏钱!

4、第四种情形,行权日到了,英伟达股价下跌到82元,股权亏损了(116-82)×10万股=340万,

抵消掉收取的240万期权金,所以最终收入为(340-240)/920=-11%

相比直接持有正股的血亏30%,要好多了!

有没有发现,老段这个策略放弃了上限,如果英伟达大涨,就不如直接持有正股了,

而这个平衡点,刚好就是正股上涨30%的时候,

也就是如果你预期股价未来一年涨幅30%以内时,其实收益都是不如持有正股+卖出看涨期权的。

但好处在于,这个策略它一开始就给段永平提供了一个20%的安全垫,可以看到即便正股跌了20%,但这个策略还是能保本,

正股亏损30%,但这个策略亏损也只有11%,

显然,只要股价相对平稳,不突发暴涨,【买入正股+卖出看涨期权】投资体感都是比直接持有正股更好的,

--------------

最后总结一下:

段永平之所以这么操作,主要是大资金更追求确定性,不需要暴利,所以愿意牺牲上限,图个安稳。

当然,他也可能认为英伟达短期翻倍的可能性不大了(否则持有正股显然会更合适),但公司基本面又比较看好,于是做了这么一波结构**易。

大概就说到这,如果我们有自己看好的股票,但担心回调风险,没有把握的话,也可以用类似持有正股+卖出看涨期权的策略,

ps:买入正股+卖出看涨期权,在英文金融术语中称为:Covered Call

后面我还为兄弟整理一些列关于期权交易的科普和策略,记得关注我哈!

精彩评论

一图看期权玩法的核心逻辑!

为了方便兄弟们理解,我特意制作了导图。

同时为兄弟们整理了基础期权术语的通俗解释:

🔺01、基础概念类

到期时间:期权合约到了这个时间就结束啦,过了这天,期权就没效了,不能再行使权利。比如一张电影票,写着放映时间是晚上 8 点,到了 8 点这个时间点,这张票就只能用来纪念,不能再凭它进场看电影了。

剩余期限:从现在到到期时间还剩下的时长。就像你买了张一周后到期的期权,过了 3 天,那剩余期限就只剩 4 天啦。

认购期权:也叫看涨期权。你觉得某股票未来会涨,就买个认购期权。到时候有权按约定价格从对方手里买股票。比如股票现在 100 元,你买认购期权约定行权价 105 元,要是到期股票涨到 110 元,你就能按 105 元买,再按 110 元卖掉赚钱。

认沽期权:也叫看跌期权。当你觉得股票会跌,就买它。能在到期时按约定价格把股票卖给对方。比如股票现在 100 元,你买认沽期权约定行权价 95 元,要是到期股票跌到 90 元,你可以从市场上 90 元买股票,再按 95 元卖给期权对手方。

权利金:就是买期权要付的钱,是期权的价格。买期权的人给卖期权的人,就像买保险要交保费一样。

行权价:期权合约里规定好的,期权买方行使权利买卖资产的价格。

🔺02、价值状态类

虚值:认购期权的行权价高于标的资产市场价格,或者认沽期权的行权价低于标的资产市场价格。这种情况下,马上行权会亏,就像你有个 105 元买股票的认购期权,可股票现在才 100 元,现在行权就亏了 。

平值:期权的行权价格等于(最接近)合约标的市场价格。比如股票 100 元,行权价也是 100 元的期权就是平值期权。

实值:认购期权的行权价格低于合约标的市场价格,或者认沽期权的行权价格高于合约标的市场价格。这种期权马上行权能赚钱,像 100 元股票,你有个 95 元买的认购期权,行权就赚了 。

内在价值:期权立即行权能拿到的利润。认购期权内在价值是标的资产价格减去行权价(大于 0 才有,不然按 0 算);认沽期权是行权价减去标的资产价格(大于 0 才有,不然按 0 算) 。

时间价值:期权价格里超出内在价值的部分。是在期权剩下有效期里,标的资产价格波动可能让期权更值钱的预期价值。时间越久,标的价格波动可能性越大,时间价值一般越高。快到期时,时间价值会慢慢减少。

🔺03、期权类型类

美式期权:买了这种期权,在买的那天到到期日之间任何一个交易日,都能行使权利。像你买了个美式认购期权,只要在到期前,哪天股票价格合适,你都能按行权价买股票。

欧式期权:只能在到期日当天才能行使权利。就像买的电影票,只能在规定的放映时间进场看,提前不行。

🔺04、波动率类

隐含波动率:根据期权市场价格反推出来的,大家对未来标的资产价格波动情况的预期。隐含波动率高,说明大家觉得未来波动大,期权价格一般就贵;隐含波动率低,期权价格一般就便宜。

历史波动率:看标的资产过去一段时间价格波动情况算出来的波动率,用过去的数据反映资产价格变化的剧烈程度。

🔺05、风险指标类

Delta(Δ) :衡量标的资产价格变动 1 单位时,期权价格的变化量。认购期权 Delta 在 0 到 1 之间,实值期权 Delta 趋近 1 ,平值约 0.5 ,虚值趋近 0;认沽期权 Delta 在 - 1 到 0 之间,实值趋近 - 1 ,平值约 - 0.5 ,虚值趋近 0 。比如 Delta 是 0.5 ,标的资产涨 1 元,期权价格大概涨 0.5 元。可用来评估方向性风险和做对冲 。

Gamma(Γ) :衡量标的资产价格变动 1 单位时,Delta 的变化量,也就是 Delta 的变动速率。平值期权 Gamma 最大,深度实值或虚值期权 Gamma 趋近 0 。临近到期时 Gamma 会急剧上升,价格波动敏感度放大,能用来预测 Delta 的加速变化。

Rho(ρ) :衡量无风险利率变动 1% 时,期权价格的变化量。对短期期权影响小,长期期权更敏感。认购期权 Rho 是正的,利率上升,认购期权价值会提升;认沽期权 Rho 是负的,利率上升,认沽期权价值会降低。

Theta(Θ) :衡量时间每减少 1 天,期权价格的衰减金额,也就是时间价值损耗。平值期权 Theta 绝对值最大,意味着时间价值损耗最快。期权卖方赚 Theta,买方承受 Theta 损失 。比如 Theta 是 - 0.05 ,就是说每过 1 天,期权价格损失 0.05 元。

Vega(ν) :衡量隐含波动率变动 1% 时,期权价格的变化量。平值期权 Vega 最大,实值和虚值期权 Vega 递减。剩余期限长的期权对波动率更敏感,可用来评估波动率风险 。比如 Vega 是 0.2 ,隐含波动率上升 1% ,期权价格大概上涨 0.2 元。

🔺06、交易指令类

IOC 指令(立即成交否则撤销指令) :下单后,能成交多少就成交多少,不能成交的部分马上撤销。比如你下单买 100 手期权,市场上只有 30 手能马上成交,那这 30 手成交,剩下 70 手的委托就撤销了。

FOK 指令(全部成交否则撤销指令) :要求下单的数量必须全部一次性成交,不然就全部撤销。比如下单买 100 手期权,市场上没办法一下凑够 100 手,那这单就直接撤销了。

FAK 指令(部分成交否则撤销指令) :下单后,先尽可能成交一部分,没成交的部分就撤销。和 IOC 有点像,但更强调先部分成交 。

🔺07、其他类

折溢价率:期权价格和它内在价值的比例关系,或者是权利金占标的资产价格的比例。用来看看期权价格相对内在价值是贵了还是便宜了 。

净持仓头寸:投资者手里持有的期权合约数量,减去已经平仓或者行权的数量后剩下的数量。反映投资者实际还持有的期权仓位情况。