自四月初白宫宣布惊世骇俗的关税计划之后,资本市场已经全盘接受了“美国例外论的破产”,机构投资者撤离美股,适当减配美债和美元。然而,鉴于目前的白宫风格非常过山车,美国市场股债汇三弱的格局能否持续是一个问题。本期文章我们从美日贸易谈判这个切口来分析,目前的市场格局可能存在哪些转机或持续性在哪。

从战略上来讲,北京似乎做好了持久战的准备,持续和白宫周旋;而美国则有冒进的倾向,希望能够在秋天之前取得哪怕阶段性的成果。由于和小国达成协议不足以说服美国朝野目前白宫疯狂计划的合理性,而和欧盟谈判又势必欧面临欧洲各国一盘散沙各说各话的困境,所以日本协定就成了白宫的“救命稻草”。

换句话说,要是特朗普连忠心小弟的日本都搞不定,那MAGA的很多叙事都不用再看了,届时或将出现更大的波动新机会,我们那时再来讨论如何交易。

图:日本对美贸易顺差相对较小,属于技术上最好谈的国家之一

从战术角度而言,由于和北京方面关系持续紧张,四月关税宣布之后,美国把很大一部分注意力放在了日本、欧盟和其它几个转口贸易国上——一方面是因为白宫急需一些“胜利”来安抚焦虑的CEO和民众;另一方面是白宫也发现单凭美国单边行动并不足以达成其目标。从未来美国想要的以美国为核心/“盟友”为卫星的贸易格局来看,日本和部分欧洲国家也能填补部分中国出口的市场份额(美国决策者对前全球化时代格局的回想,先不管对不对)。

但是更为重要的是金融市场,从金融角度来看美日之间的贸易新协定也具有紧迫性。日美,欧美之间的金融联系密切,跨市场之间的风险互相传染速度快,如果不和日本与欧盟达成某些战术上的协调,美国的金融市场可能重演本月前两周的紧张。毕竟,美国名义上最大的债主是日本而不是中国(部分是通过欧洲离岸白手套间接持有),4月初的美债抛售潮中日本机构亦头角峥嵘。此外,坊间盛传的6月份美债发行问题可能也需要美国的传统盟友大力配合。

从日本角度出发,自民党政府也有动力和美国加大谈判力度并推动美日贸易协定尽快出炉。

其一是由于日本自己的政治日历,日本将于7月20日举行议会(上议院)选举。如果能够与美国达成令人满意的协议,特别是降低进口汽车和汽车零部件25%的关税,这将大大提升自民党在选举中的机会。如果未能达成放宽关税的协议,那么可以说,自民党对议院的控制权大概率不保。

其二是日本产业界的诉求,随着中国在汽车和半导体领域的突飞猛进,日本这两大传统产业已经朝不保夕。对于日本产业界而言,最理想(甚至有些痴人说梦)的目标当然是通过政策壁垒把中国的同行企业一劳永逸的排除出西方世界的市场,当然,这也是美国某些对华极端鹰派人士的诉求——彻底孤立中国的产业;而现实的目标则是保住在美的市场份额并适当降低关税。

其三,也是超越贸易层面的,那就是日本长期以来的野心——能不能支付给美国适当的对价以换取某种程度的军事自主和松绑,通过和平赎买的方式给日美安保条约开一个后门。所以,最先走进白宫和特朗普团队正式谈判的,就是日本,其所谋也,甚大。

那么这几天美日之间究竟谈了一些什么或将要继续谈什么呢?

(1)4月16日特朗普和日本首先谈判的就是军费问题,由于驻日美军军费分摊的旧协议会在2027年到期,美日之间原计划是2026年开始进行新军费分摊协定的谈判,但是媒体透露特朗普想把这一军事谈判和贸易协定放在一个大篮子里进行安排。白宫知情人士透露,特朗普的目标可能是把降低关税与在特定时期内将日本国内生产总值的3%用于国防的承诺挂钩。值得注意的是,这一点日美可谓是一拍即合。日本可能会答应的相当爽快,我们前文已经说过,虽然对外宣传的是一套,但日本建制派长期以来都藏有军事自主的野心,虽然新增国防开支的很大一部分是用于支付驻日美军和购买美国装备,但是哪怕能拿出新增军费的10%来进行自卫队的自我建设,日本人也是愿意同意的。而美国人的考虑则很直白,他们希望把日本作为要求欧洲增加本土国防预算的榜样。

(2)经贸上,特朗普希望美国汽车和农产品能更多地进入日本市场。特朗普希望日本放宽其对进口汽车的安全标准,并使其与其他发达国家的安全标准保持一致。白宫还希望日本购买更多美国农产品,并降低牛肉、猪肉和其他产品的关税。贝森特等人鼓励日本带头投资阿拉斯加北坡的液化天然气资源开发。特朗普还希望日本通过提供技术和投资来帮助美国重建其造船业。以上这些具体细节似乎并没有什么是日本人很难接受的。

(3)金融方面,在与美国财政部长贝森特举行部长级会议后的新闻发布会上,有记者问赤泽是否谈及了日元问题。赤泽回答道:“我这样说你们应该能明白——并没有提到货币问题。”但是,石破茂已指定财政大臣加藤胜信为金融事务(包括货币问题)的主要负责人。加藤计划于4月21日至26日赴华盛顿参加国际货币基金组织和世界银行会议。很可能他会在此次行程中抽出时间,与财政部长贝森特会面,讨论美元兑日元的问题。

从以上谈判细节我们可以看出,美日双方都积极接触并且有很多利益契合点,我们能够交易的要么是中日的军工相关股票,要么是贸易协定的好消息对日本股市的些许提振。似乎乍一看也没那么令人有交易欲望。但是,如果我们再结合其他报道,可能会发现美日贸易协定中的潜在货币金融部分非常值得交易。

几天前,《日经新闻》驻华盛顿分社社长川波健撰写了一篇关于美国财政部长斯科特·贝森特、美国贸易代表贾米森·格里尔与日本经济再生担当大臣赤泽亮正于华盛顿举行会谈的前瞻性报道,内容颇为引人注目。文章透露,贝森特,据称正谋求重构80年前确立的布雷顿森林体系。与日本的谈判不仅涉及纠正贸易失衡的问题,还可能引入旨在纠正强势美元的共同目标,并重新审视防卫经费的分担机制。具体来说,贝森特也计划讨论日元疲软与美元强势的问题。但他们并不寻求通过大规模外汇干预来简单让美元贬值。

媒体透露,贝财长的目标是在维持美元储备货币地位的同时,走一条“修正强势美元”的窄路。贝森特表示:“这两者并不矛盾。”贝补充说,“需要做的是在各国货币之间进行调整,就像上世纪80年代和90年代那样。”他所指的是1985年《广场协议》,这是一项由各国央行参与的宏观政策协议,旨在纠正美元过强。

回顾历史,1971年,尼克松政府对全球商品加征10%进口附加税,并要求各国修正美元强势问题。当时美元兑日元汇率从360日元骤降至308日元。如今将关税作为威胁手段,更接近于“尼克松冲击”而非《广场协议》。

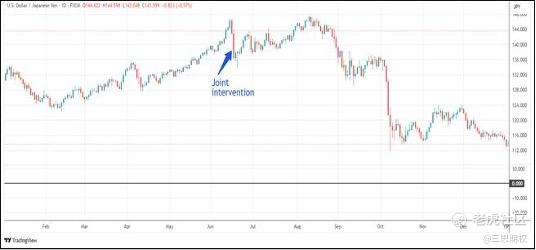

最近一次美国和日本联合干预汇率是在1998年6月17日,而且当时确实奏效了。美元兑日元在联合干预操作前为147.79,到1998年底已降至113.25。

图:1998年美日联手协调日元汇率案例

那么这种“可能的”联合干预对日股意味着什么呢?虽然日本股市已经走牛三年多了,但是日本投资者仍在持续将资金投入美国金融市场。原因很简单:美国的回报率优于日本,尤其是对股票投资者而言。在一定程度上,日元走强会降低美元计价资产对以日元为基础的投资者的吸引力。

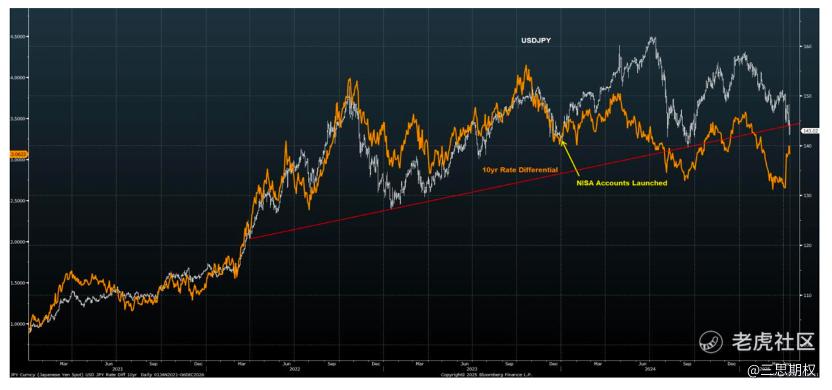

图:美日汇率与美日利差的关系

从上图可以看出,自从日本放宽了NISA免税投资账户政策以来,美元兑日元汇率已与美日利差的关系已经不像之前那么“紧致“。日本散户投资者大举买入美国股票基金,几乎压倒了美日收益率差与汇率之间的传统关系。股票的资金流成为了左右美日汇率的重要因子。

如果日本央行(BoJ)与财务省(MoF),以及美国财政部共同成功推动日元升值,日本散户可能开始将资金汇回国内配置受益于贸易谈判的日股,进一步推高日元汇率。

图:日元兑美元价格

日本当局希望形成一个日元升值——日股上涨——日元再升值的自我强化循环。但是,这种循环的变数就在于,日本人信心过于爆棚,以至于走了那条在邻居看来绝对不能走的路……

图:日经指数价格

有这么几点可以作为本文的总结:

a.无论是双向奔赴还是单向胁迫,美日谈成一个协议是大概率事件,如果川普连忠诚的小弟日本都谈不拢,那MAGA的很多叙事都不用再看了,届时或将出现更大的波动新机会。

b.美日一篮子协定的达成速度和内容的丰富程度可能超出特别是中国投资者在内的市场预期,在7月初之前(也正好是美日两国各自的内政压力节点)就存在达成协定的可能。在美日协定好消息的催化下,美国国内的悲观投机气氛或得以缓解。

c.美日贸易协定的隐形对价可能是日本的军事自主化,而显性对价可能是用日元汇率换美国的零关税和市场准入。隐形对价日后或为显性对价的交易增添极大的不确定性和非线性冲击的可能。

d.短期看,日美谈判或让中方面临一些战术被动,在日美这个铁杆卫星国签署的样板协议的示范下,其他国家尤其是小国可能也会经受不住美国的胡罗卜加大棒给中方的合纵连横带来孤立压力。

e.但长期来看,如果美日关系在特朗普的混乱治下超预期走好、让日本获得了1945年以来一直梦寐以求但美国建制派又绝不可能授予的部分军政自主权,那反而会给中方的’地缘重组’提供出乎意料的契机,出现一个处理建国来棘手问题的时间窗口。s

精彩评论