去年底提到了RMB的波动特点,走势起伏几乎完全跟随于出口强弱变化。在交易RMB这方面,完全依托该思路就不会被带偏节奏,这是近十多年来价格波动的关键特点。

川普关税带来的具体影响短期并不好统计,而且噪音诸多,很多数据即便出问题也会是4月才开始逐步传导的。但是川普上来RMB价格已经是摸过了7.42上轨的位置,不过价格回落很快,又到了7.28的位置,这期间快速升值不能完全理解为央妈主动干预或者市场对美关税预期落地导致。

毕竟和US贸易的关税是实实在在产生的,如果要说升值是出现了出口平衡或者出口暴增,那就只有一种可能,对美出口↓,对其他出口↑。这个不难里理解,通过RMB跟其他国的汇率一眼就能看出来。

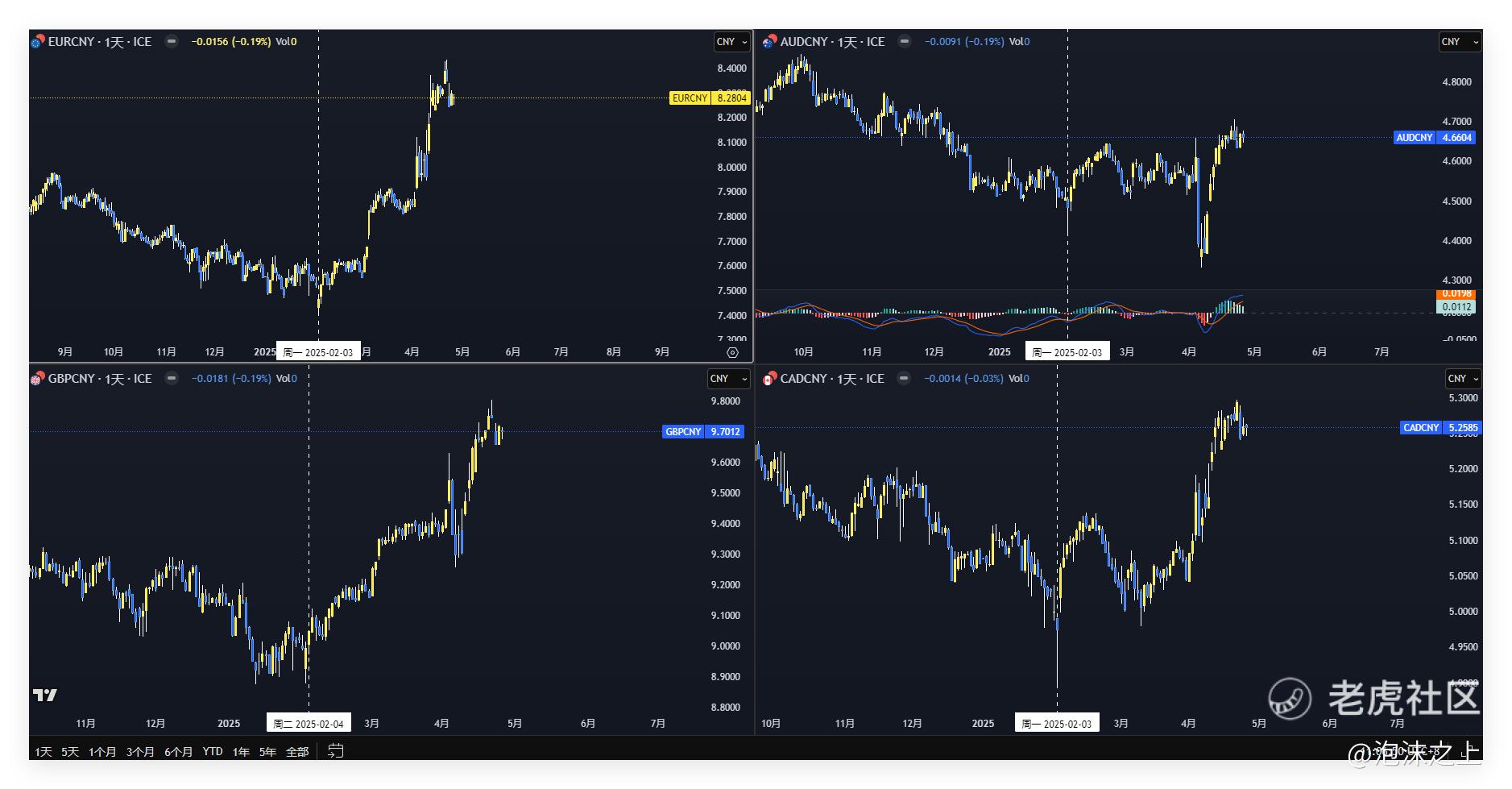

可以看到25年2月开始中对欧的货币就出现了主动贬值,力度很夸张,3个月不到欧元/人民币从7.4-8.4,英镑/人民币从8.8-9.8,反观其他US盟友就平平了,澳元/人民币表现很温和,基本就是区间内部小幅波动,这从外交态度上就能看出来。 加元/人民币表现有点加速的迹象,难怪我们最近一直在撩加拿大站队。

总体来看就是对美及伙伴的出口受阻大部分被持中立态度的欧洲给吸收了,达到了出口平衡或者盈余,但这都是US关税出现之前的情况,随着US关于对于转口贸易或者其他站队贸易政策的施行,影响到底几何谁也不知道。同时欧洲承接这么多的CN商品,对自身的冲击可能需要些时间才能显现。就是说,让子弹再飞一会。

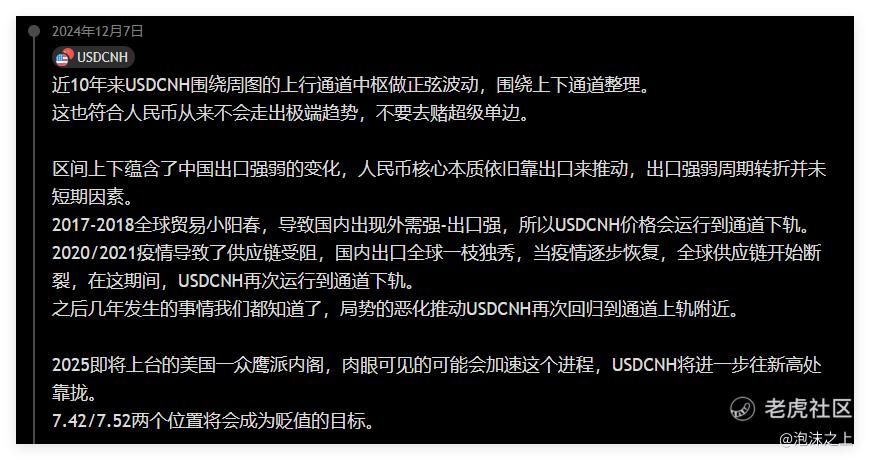

这条汇率走势的通道直接反映了对美出口的景气程度。可以看出通道中枢已经上移到了7关口,政策能不能缓和,取决于这个位置能否跌穿,看这样子估计很悬,未来很长一段时间就是拉锯战,但总体都在解决自身问题的过程中,很多不确定性会把区间固定在中枢上沿。不出意外今年波动范围也就在7/7.52范围。

从现在的汇率表现来看也还好,没有全面脱钩,还停留在街头互怼的层面,这也注定很多政策的延续性很差,没法得到有效落实,那市场大概率就在一个恒定区间内波动。

没意外就走区间,有意外就会上破轨道。除了贸易还有什么,未来一年的主战场在东亚吗?

精彩评论