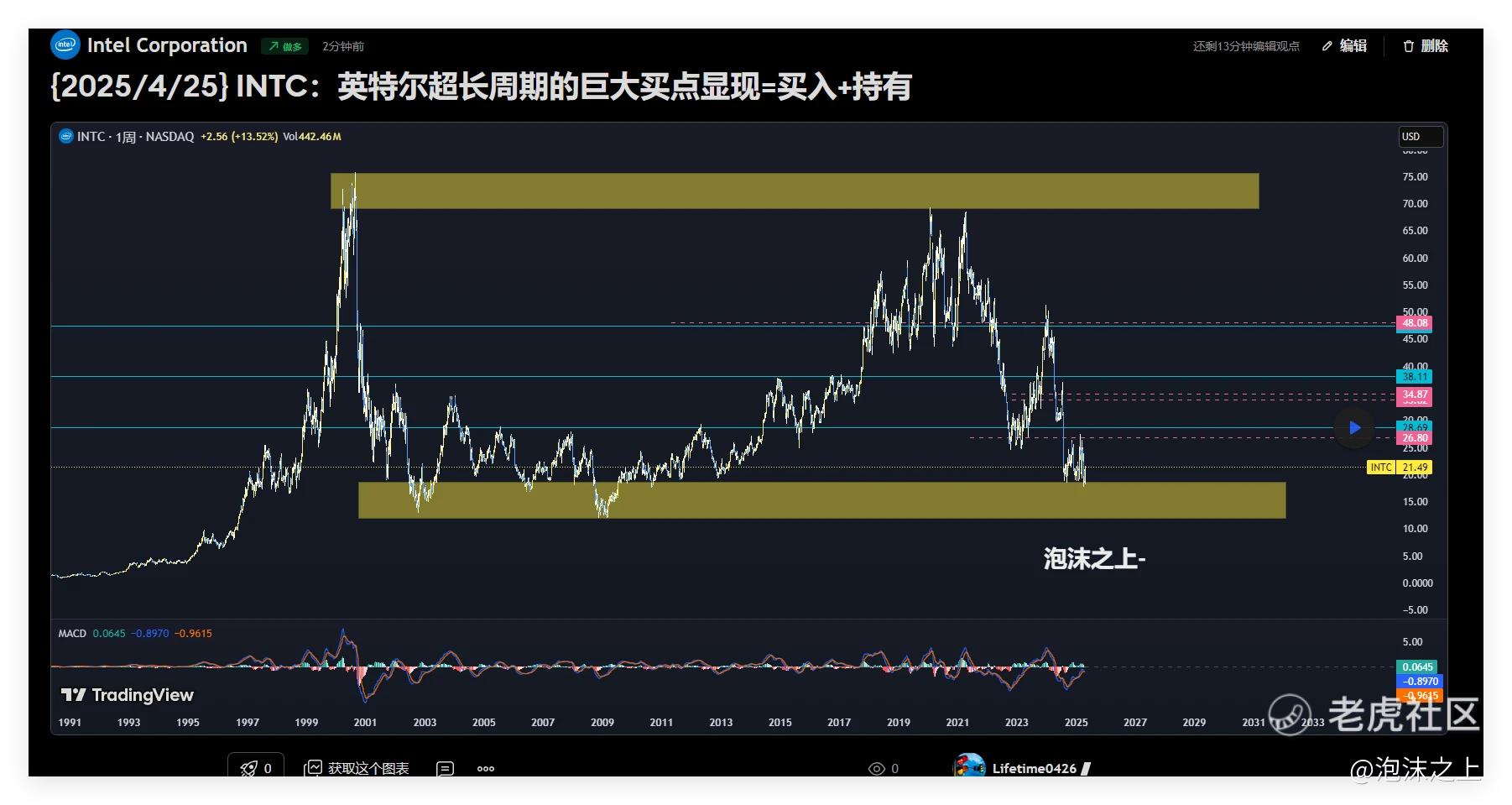

英特尔,无人不知无人不晓,啥也不说,先看张图。

INTC周线图,回到01年互联网泡沫和08年金融危机时期低点。

原因很简单,英伟达,台积电这些赶上了AI的风口,英特尔被打折甩卖了。

几个问题:

1、INTC现在基本面咋样?

2、INTC有机会追赶AMD和英伟达吗?

3、INTC现在20块,算不算便宜,值不值得?

答:

1、截止24年,PC端CPU,AMD全球份额27.1%,英特尔72.9%。

数据中心CPU领域,英特尔占75%市场份额。依旧是X86的龙头。

25年1季度,英特尔数据中心与AI 业务DCAI实现营收41亿美元,同比增长8%。

数据存储和云计算方面英特尔依旧是老大。

其次英特尔参与了物联网和边缘计算领域,融入5G和AI。

在自动驾驶方面英特尔的Mobileye技术被全球50多家车企采用,包括宝马福特等,该芯片截止23年就已经部署超过1.7亿台汽车上。

英特尔还参与国防与航空航天,英特尔FPGA系统加入抗篡改与耐恶劣环境设计,主要服务于无人机以及舰载系统等领域。

英特尔Gaudi3就是为了大规模的AI训练打造的,25年下半年上线。

截至Q1末,英特尔大概有超200亿美元现金及短期投资。

《芯片与科学法案》批准给英特尔注资78.6亿美元。

英特尔的代工部门Foundry一季度收入47亿美元,同样超出预期并实现环比增长。

Mobileye营收4.38亿美元,同比增长83%,巩固在自动驾驶视觉芯片领域的领先。

英特尔在俄亥俄的厂房延期运营到2031年,长期对生产效率有兜底;同时亚利桑那和欧洲新厂正在建设,扩张产能是大而强的基础。

总结:姜还是老的辣。

2、在追赶英伟达和台积电这方面,英特尔首先有足够体量的现金流来支撑研发,加上美国芯片法案的支持,英特尔不差钱什么都能砸出来。英特尔18A、20A节点已经进入风险试产阶段,预计2025年底量产,自然就开始缩短与现有龙头的距离了。

现在市场传闻英特尔正在评估剥离Foundry代工业务引入战略投资者,以释放估值并加速技术升级。

新CEO上任:英特尔3月在外部引入Lip-Bu Tan担任CEO,强调“无速成方案”,聚焦执行力与工程文化重塑,规避大规模并购风险,稳健推进自研路线。

总结:英特尔规模太大,以至于领导层都形成了惯有路径依赖,不破不立。

3、INTC现在PE不到10倍,接近08年金融危机低点,远低于对手英伟达和台积电的30倍以上水平;股息收益率超3%,现金回购持续推进,修复空间太大了。

其次这些年市场对于英特尔简直是破鼓万人捶,信心掉落到冰点,但不影响英特尔大而不倒,如果有任何的利好都可能造成放大效应。

美国政府补贴和一些大型的订单也是给英特尔兜底的,所以在需求端风险怎么都在可控范围内,英特尔之所以能在全球遥遥领先,几十年的x86架构、封装、晶圆代工这些核心领域依旧保持了极深的护城河。这些是英特尔的安全垫。

总结:再回到盘面上来看,价格因为没有赶上AI这趟车,回到01/08年两次危机期间的低点,这种级别的支撑范围,如果公司没有天大变故,可能很难去跌破。换句话说以英特尔的基本面,拿什么来跌破?

英特尔现在就是“低估值+高确定性+政策保障+技术护城河+全球覆盖面+IDM2.0战略正在推进=绝对优质标的.

精彩评论