一、基本面评分(C)

当前国内茶饮品牌优势策略目前可预见性成功率较高的两种:

1)技术赋能驱动效率飞跃型标的:在茶饮咖啡行业,库存周转效率是关键竞争力之一。行业平均库存周转天数为 35 天,瑞幸咖啡借助 AI 订货系统这一强大的数字化工具,将库存周转天数大幅压缩至 18 天。数字化优势可实现 15%-20% 的溢价。

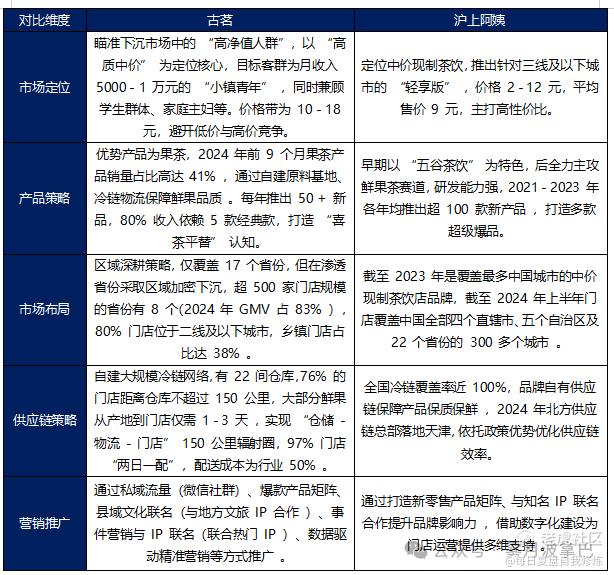

2)区域深耕精准运营型品牌:区域市场的精细化运作能带来超高市占率。以长沙的茶颜悦色为例,通过实施 “一城一策” 的精准战略,在长沙当地的市场占有率超 60%。这种深度扎根区域市场的成功模式,使其可比估值相较于全国性品牌高出 10%-15%。古茗专注下沉市场,采取区域加密策略,在渗透省份如浙江、福建等 8 个省份(2024 年 GMV 占 83% )形成规模优势,约 80% 门店位于二线及以下城市,乡镇门店占比达 38% ,区域内门店密度高,配送管理效率高。

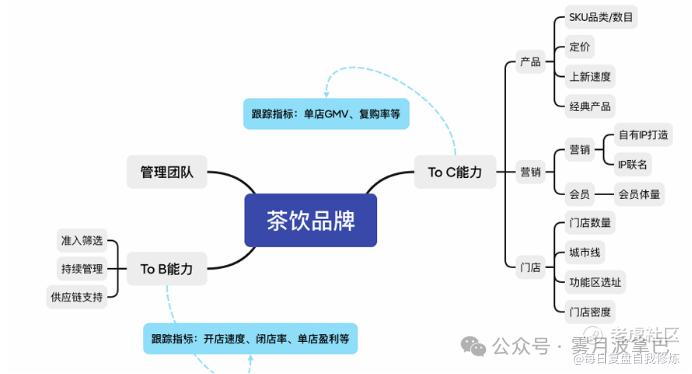

根据国金给的茶饮品牌基本面框架大致分为2块,toB能力以及toC能力。

ToB:门店扩张策略失效,后续下降

(1)开店速度:发展初期增长靠门店扩张,后续预计下降

2021 - 2023 年,沪上阿姨营收和净利润大幅增长,营收从 2021 年的 16.40 亿元增长到 2023 年的 33.48 亿元,净利润从 0.83 亿元增长到 3.88 亿元。这主要得益于加盟商和门店数量的快速增加,报告期内门店规模扩展 2.5 倍。加盟模式下,门店增多扩大了业务辐射范围,平摊了供应链成本,形成规模效应,使得净利润增长率远高于营业收入及门店数量增长率。

(2)供应链来源的毛利率波动反常

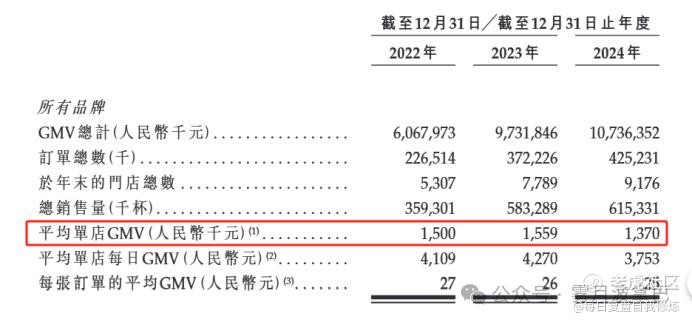

报告期内,沪上阿姨毛利率从21.79% 上升至 31.24% ,与同行业毛利率总体稳定在 30% 左右的趋势背离。其解释的采购议价能力提升和供应链管理优化缺乏数据支撑。在 2024 年 1 - 12月单店 GMV 下降的情况下,毛利率却上升,这个比较奇怪。

(3)单店及运营情况,规模小于古茗,利润率也低于古茗

ToC:策略运营效果不如古茗

品牌战略:沪上阿姨通过独特的“农村包围城市” 战略,在下沉市场及北方市场构建起自身竞争优势。截至 2023 年 12 月 31 日,按门店总数计,其在中价现制茶饮店品牌中于中国北方地区排名第一。约 49.4% 的门店位于三线及以下城市,高于五大中价现制茶饮店品牌平均数,2024 年上半年新店超半数开在三线及以下城市。

对比古茗:沪上阿姨品牌知名度相对低:与部分头部茶饮品牌相比,品牌搜索指数较低

单店业绩与闭店率问题:加盟店单店日均GMV 下滑明显,2024 年上半年闭店数量飙升,闭店率高达 7.7%,加盟商盈利能力承压。

利润压力:轻享版产品拉低整体毛利率,形成利润压力。

二、股东及创始人背景(评分:S)

创始人集权制:沪上阿姨的创始人为单卫钧和周蓉蓉夫妇。二人订立了一致行动人协议,通过上海璞海、上海森芮及上海禹超分别持有公司已发行股本约45.97%、17.86%及16.80%,合共有权控制沪上阿姨全部已发行股本约80.64%的投票权。

“安利”出身:单卫钧和周蓉蓉夫妇二人均出自“安利”。强大的营销连锁拓展背景出身,门店扩张速度以及说服能力是看点目前已经兑现。

股东都为资本上海系:沪上阿姨股东中的苏州宜仲、苏州祥仲、南京祥仲都由知名投资人卫哲控制。卫哲系背后有比较夯实的资本体系,大概率能够提供资本方面比较强有力的支撑。

三、发行结构(评分:S)

发行比例2.3%非常低:发售价:95.57~113.12港元;最少认购股数:30股,门槛(3427.83港元);认购时间:4月28日9:00始,5月2日11:30止;预计5月8日在港交所上市交易;全球初步发售:2,411,340股,占发行后股份总数的2.3%;其中香港发售数量:241,140股,全球发售数量:2,170,200股。

发行市值:总市值:95.57亿港元-118.60亿港元,其中H流通市值为56.45亿~66.81亿港元。

结论:虽然基本面以及估值相较古茗远不及,但是从发行比例以及股东背景看还是有非常强的资本支撑,目前刚开薄认购倍数已经到15.81倍,大概率最后会走向富途和老虎双大本营的高倍数,预计触发套路回拨,所以上述估值以及相关数据按照下限定价发行价95.57HKD,发行流通市值56.45亿HKD。套路回拨还是有比较大的空间,还是值得认购。

$沪上阿姨(02589)$ $霸王茶姬(CHA)$ $恒生科技指数(HSTECH)$

https://mp.weixin.qq.com/s/vnhakeyOudbr77wR1VJvTQ

精彩评论