通过对比保险与期权的核心机制,能直观理解期权的 “保险” 功能。关键要点分析:

一、期权与保险底层逻辑的相似性

1. 风险转移机制

期权买方支付权利金,这类似于支付保险费,目的是将资产价格波动风险转移给卖方。举例来说:

持有股票的投资者若担心股价下跌,买入认沽期权,就如同为股票价格下跌购买了保险,此时最大损失就是所支付的权利金。

若投资者预期股价上涨,但又怕踏空,买入认购期权,便可锁定最低买入成本。

2. 权利与义务的不对称性

买方:拥有执行期权的权利,但无必须执行的义务,面临的风险上限就是支付的权利金,这和保险公司收取保费后承担赔付义务类似。

卖方:承担着期权被执行时履约的义务,却没有选择是否履约的权利,潜在风险极大,如同保险公司可能面临远超保费收入的超额赔付。

二、期权保险功能的具体实现方式

1. 对冲下跌风险(保险策略)

-

场景:当投资者持有如股票等标的资产,且担忧资产价格下跌。

-

操作:买入认沽期权,并设定执行价格,该价格就相当于 “保险底线”。

-

效果:若标的资产价格下跌至执行价格以下,投资者可行权,以约定价格卖出资产,从而减少损失;若资产价格上涨,认沽期权虽失效,但投资者仅损失权利金。

-

案例:假设投资者以 0.1 元 / 份的价格买入认沽期权,用于保护价格为 2.6 元 / 份的 50ETF。在此情况下,投资者最大损失为 0.1 元 / 份,而若 50ETF 价格上涨,投资者的收益不受限制。

2. 对冲上涨风险(备兑开仓)

-

场景:投资者持有标的资产,担心资产价格突然大幅上涨导致踏空。

-

操作:卖出认购期权,以此获取权利金作为额外收益。

-

效果:若标的资产价格上涨至执行价格以上,投资者需按约定价格卖出资产,不过通过收取的权利金已提前锁定了部分利润。

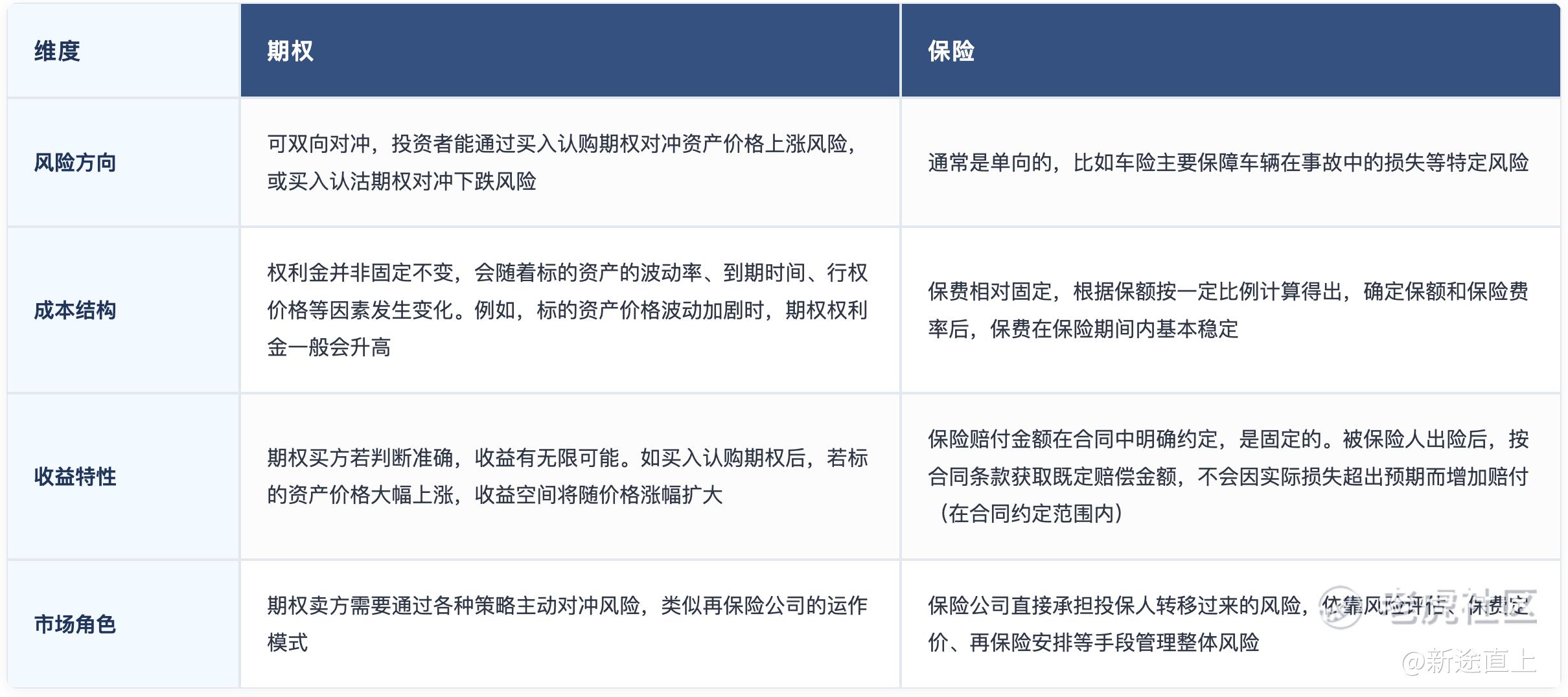

三、期权与保险的核心差异

四、实际应用中的注意事项

1. 选择合适行权价

投资者需在保护力度和成本之间寻求平衡。若行权价设置过低,如远低于当前资产价格,会导致权利金支出大幅增加;而行权价设置过高,对资产价格波动的保护效果又会不足。

2. 时间价值损耗

期权价值会随着到期日的临近而逐渐减少。因此,投资者需要定期评估市场情况,判断是否需要调整投资策略。

3. 组合策略优化

通过组合不同类型的期权,如构建跨式、蝶式价差等策略,可以有效降低风险、提升收益。以 “领口策略” 为例,它既能覆盖资产价格下跌风险,又能在一定程度上保留资产价格上涨带来的收益空间。

精彩评论