一、市场联动的底层逻辑与核心数据

在全球化加速与政策开放的双重驱动下,国内外投资理财市场的联动性显著增强。以下从四大维度解析其内在联系:

二、关键领域的联动案例与影响分析

1.债券市场:利差套利与政策驱动的双向流动

外资增持中国债券:2024 年境外机构连续 9 个月增持中国债券,5 月单月净买入 320 亿美元,主要配置政策性金融债和同业存单。尽管中美利差倒挂,经外汇对冲后投资中国债市的年化收益仍可达 3%-4%,吸引套息交易资金。

国内资金出海:跨境理财通 “南向通” 新增 430 只香港基金,涵盖科技、消费等中高风险品种,资产管理规模达 8000 亿元。投资者通过港股通、QDII 等渠道配置海外高收益债券,分散国内低利率风险。

2. 股票市场:估值差异与产业协同

A 股与美股分化:2024 年沪深 300 指数累计上涨 11.3%,标普 500 上涨 158%,但 A 股红利指数年化收益 13%,与美股接近。外资在 2025 年一季度转为净流入 A 股,聚焦新能源、半导体等政策支持领域。

产业资本联动:中国 “新三样”(新能源车、锂电池、光伏)出口增长 27%,带动相关企业在海外资本市场融资。例如,宁德时代通过 GDR 发行融资 35 亿美元,拓展欧洲市场。

3. 汇率与大宗商品:输入性通胀与资源配置

人民币汇率韧性:尽管对美元贬值,人民币对一篮子货币升值 4.16%,反映中国经济复苏与全球供应链地位稳固。汇率波动促使企业加大外汇套保,2024 年银行间外汇市场成交量增长 22%。

大宗商品联动:中国原油进口量增长 10%,推动国际油价中枢上移至 85 美元 / 桶;锂价受国内需求拉动上涨 30%,赣锋锂业等企业海外并购加速。

三、风险与策略:平衡收益与波动

1. 核心风险点

政策不确定性:美联储降息节奏、中国房地产调控、地缘政治冲突(如台海、南海)可能引发市场波动。

估值分化:美股估值处于历史高位(标普 500 市盈率 28.4 倍),A 股估值低位(沪深 300 市盈率 12.9 倍),但盈利增长差异可能持续。

汇率风险:中美利差倒挂与美元走强可能加剧人民币贬值压力,需关注央行逆周期调节工具。

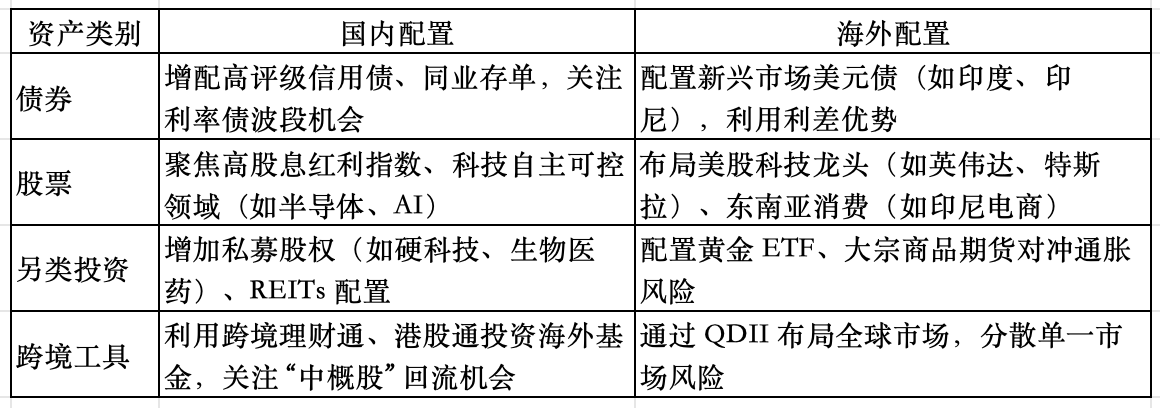

2. 配置策略建议

四、趋势展望与长期机遇

政策红利释放:中国金融开放深化(如取消制造业外资准入限制)、跨境理财通扩容,将吸引更多外资流入。

产业升级联动:“一带一路” 倡议与 RCEP 落地推动中国产业链与海外市场深度融合,跨境并购与技术合作加速。

绿色转型机遇:全球碳关税与 ESG 投资趋势下,新能源、环保科技等领域将成为国内外资本共同焦点。

国内外投资理财市场的联动性已从 “单向依赖” 转向 “双向博弈”,投资者需在把握政策红利的同时,强化风险对冲与全球化视野。未来,平衡配置、聚焦高成长赛道(如 AI、新能源)、利用跨境工具分散风险,将成为穿越周期的关键策略。

免责声明:

本文内容基于网络公开信息整理,力求及时准确但不对完整性、时效性作担保,所述观点仅为作者个人见解,与任何机构无关,不构成投资建议。市场有风险,决策需谨慎,任何投资行为均属读者自主选择,收益或亏损由当事人自行承担。本文不含广告推广、产品营销及利益关联内容,仅供学习交流参考,请理性甄别,谨慎决策。

精彩评论