一、银行业发展的核心维度与数据透视

(一)数字化转型:从技术应用到生态构建

(二)监管政策:风险防控与结构优化

2024 年监管政策对银行业产生深远影响,具体表现为:

·中小银行改革:金融监管总局要求 2026 年底前未持牌城商行 / 农商行理财规模清零,推动 127 家中小银行完成理财业务整改

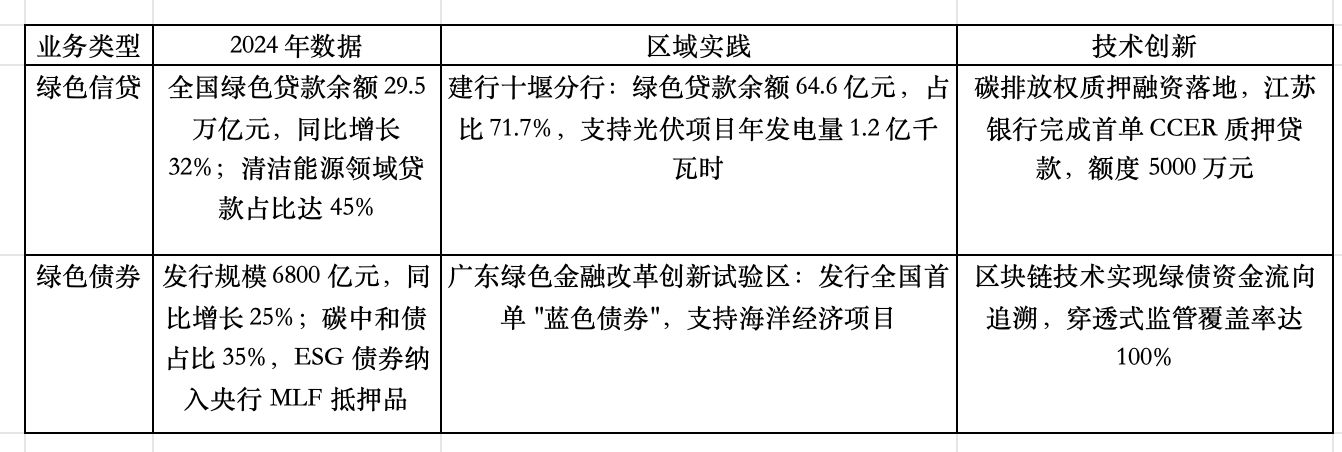

·绿色金融规范:《银行业绿色金融评价办法》实施,21 家主要银行绿色信贷余额达 27.8 万亿元(占对公贷款 21%),ESG 债券承销规模增长 40%

·风险底线坚守:房地产融资 "白名单" 扩容至 200 家企业,并购贷款期限延长至 10 年;小微企业贷款不良率控制在 3.2%,低于行业平均水平 1.5 个百分点

(三)绿色金融:从政策驱动到市场主导

二、投资理财市场的未来趋势与关键变量

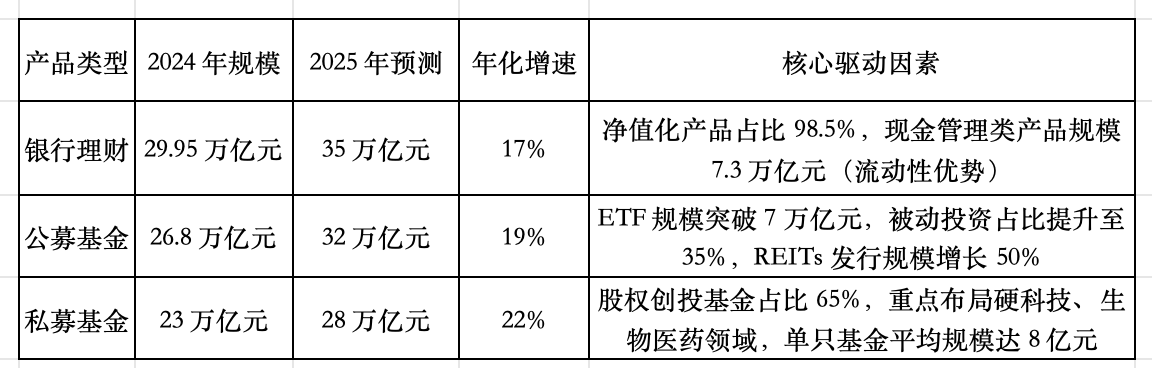

(一)资管行业:规模扩容与结构分化

市场规模演进(2020-2025 年预测)

(二)智能投顾:技术赋能与人机协同

当前智能投顾呈现 "技术升级 + 模式创新" 双轮驱动特征:

·技术端:AI 模型迭代至 3.0 版本,支持多因子动态建模(纳入宏观经济、舆情数据、产业链图谱),风险预测准确率提升至 82%

·产品端:江苏银行 "智投家" 推出 "固收 + 雪球" 组合(票息 6-8%),招行摩羯智投客户留存率达 78%,平均持仓时间超 18 个月

·挑战点:投资者信任度仍存差距(仅 45% 客户完全接受 AI 决策),需强化 "智能投顾 + 人工复核" 模式,如兴银理财设置双模型校验机制

(三)跨境投资:渠道拓宽与风险再平衡

2024 年跨境投资呈现三大特征:

1.机制优化:沪港通每日额度维持 420 亿元,ETF 纳入标的扩容至 300 只,跨境理财通业务规模突破 800 亿元

2.资产配置:银行理财境外投资规模达 1.2 万亿元,主要配置香港债券(占比 65%)、美股 REITs(20%),平均年化收益 4.8%

3.风险防控:建立跨境资产压力测试模型,设定汇率波动 ±5%、境外债券违约率 3% 的双重预警线,风险准备金计提比例提升至 2%

三、核心逻辑与未来展望

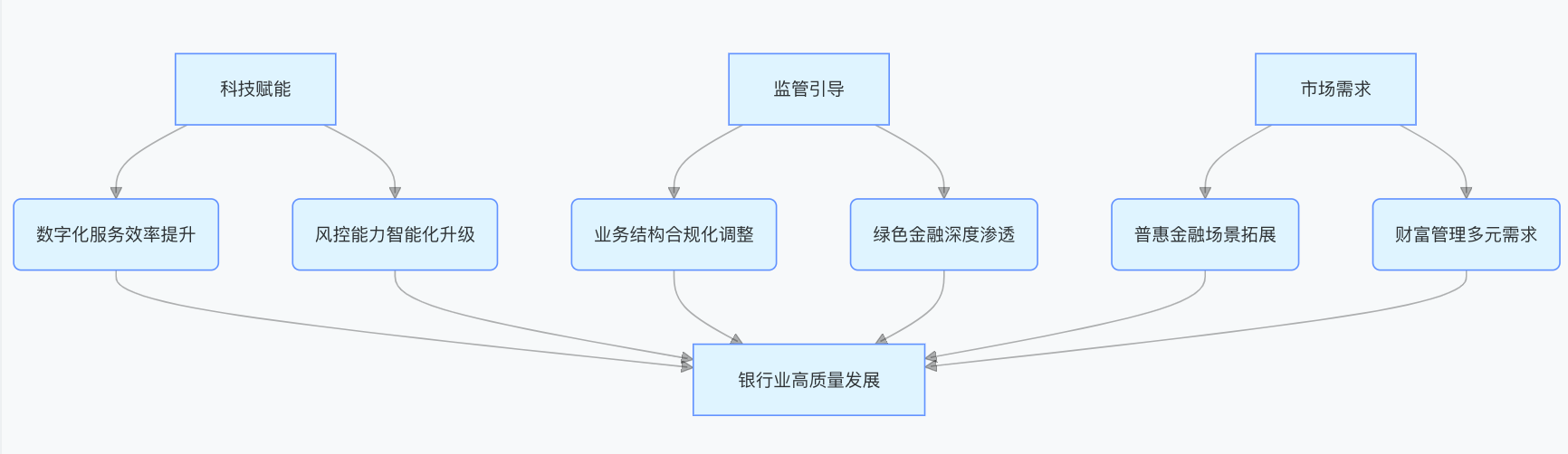

(一)银行业发展的 "三维驱动模型"

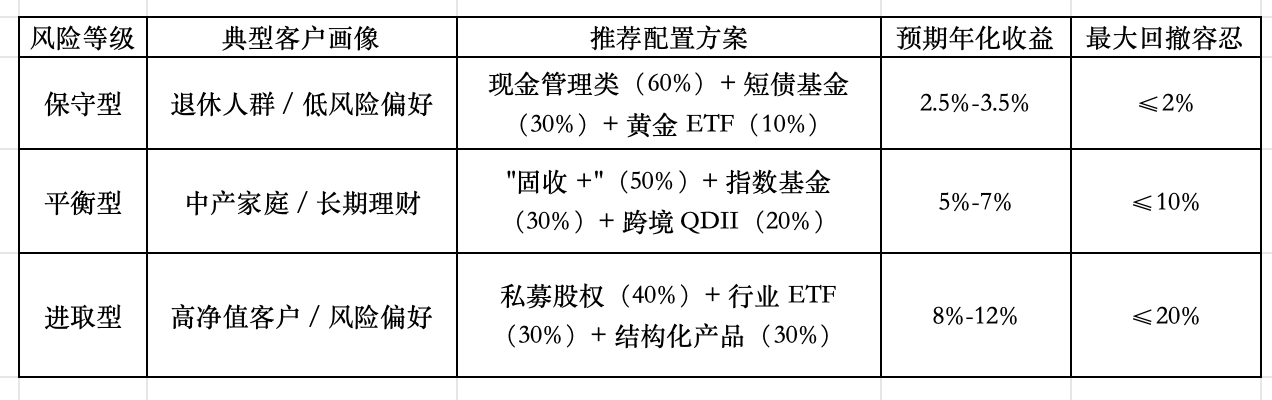

(二)投资理财的 "风险 - 收益再匹配" 框架

投资者需根据风险承受能力重构资产组合:

(三)关键结论

1.银行业将形成 "科技基建 + 场景生态 + 合规风控" 的竞争壁垒,中小银行需聚焦区域特色(如城商行深耕绿色信贷、农商行做透县域金融)

2.投资理财进入 "主动管理能力比拼" 时代,ESG 投资(规模年增 30%)、量化投资(策略占比提升至 25%)、跨境配置(产品渗透率超 15%)将成三大风口

3.监管政策与市场创新的动态平衡是核心主线,投资者需建立 "政策研读 - 技术跟踪 - 风险分散" 的三维决策框架

未来三年,行业将加速从 "规模扩张" 转向 "价值创造",建议银行业强化数据资产运营能力(数据治理投入年增 20% 以上),理财机构构建 "宏观研究 + 产业洞察 + 技术赋能" 的投研体系,投资者则需适应 "低刚兑、高波动" 环境,通过长期主义实现财富稳健增值。

免责声明:

本文内容基于网络公开信息整理,力求及时准确但不对完整性、时效性作担保,所述观点仅为作者个人见解,与任何机构无关,不构成投资建议。市场有风险,决策需谨慎,任何投资行为均属读者自主选择,收益或亏损由当事人自行承担。本文不含广告推广、产品营销及利益关联内容,仅供学习交流参考,请理性甄别,谨慎决策。

精彩评论