一、基本面创新药门槛太高,灰色可以跳过(评级A)

恒瑞算是创新药物的研发、生产及销售的行业龙头,一般非医学体系内的投资者看创新药公司门槛还是非常高的,药物高研发成本、长周期以及非常高的失败率和不确定性相当于在二级市场找一级标的。

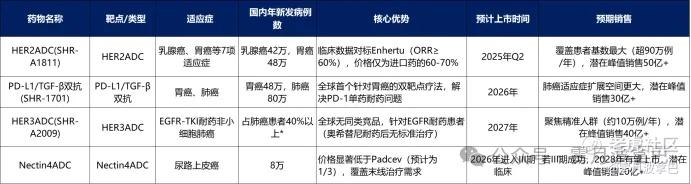

恒瑞的药物覆盖面:恒瑞医药拥有超过 110 款已商业化的药物,其中包括19 款 1 类新分子实体创新药和 4 款 2 类新药,另有超过 90 款创新药处于不同研发阶段,约 400 项全球临床试验,未来三年预计 47 项创新成果上市(含 HER2 ADC、GLP-1 药物等)。核心产品如卡瑞利珠单抗(PD-1 抑制剂)、甲磺酸阿帕替尼(晚期胃癌等靶向药)、马来酸吡咯替尼(HER2 阳性乳腺癌药)等已在中国及海外市场获得广泛认可,其中吡咯替尼已获美国 FDA 孤儿药资格认定。

研究创新药标的按几个方面来走,这也是衡量标的的估值以及未来的发展的比较核心的因素,尤其对恒瑞这种比较大型的行业龙头,综合看全管线商业化的潜力

①短期看已商业化的肿瘤和代谢领域的放量—恒瑞拿着极强的护城河壁垒,有着充足的现金流补充产品

②中长期看依赖肿瘤、代谢、免疫、呼吸以及神经科学巴拉巴拉之类的潜力领域的创新管线的兑现能力,顺着就是国际化是否买单的情况了。创新管线极具吸引力,但是就跟上述开篇提到的一样不确定性还是比较大的。

创新管线

业绩:2024年全年营收达279.85亿元(同比+22.63%),净利润63.37亿元(同比+47.28%),业绩增速创近五年新高。创新药收入同比飙升30.6%至138.92亿元,首次突破总营收50%。通过海外授权获得18亿元首付款,占比到12%;2025年一季度业绩也超预期,HER2 ADC(SHR-A1811)提前完成首阶段铺货,单季度贡献超3亿元收入;PD-L1/TGF-β双抗(SHR-1701)胃癌适应症进入优先审评。与IDEAYA公司达成7500万美元首付款协议,后续里程碑金额最高可以到12亿美元,现有的产品卡瑞利珠单抗,在东南亚市占率超过25%,欧洲三期临床数据也快出来了。

结论:在基础非常扎实的地基上迸发突破点,已经从创新转型进入收获期,非常强大的现金流补充产品能够支撑后续的创新,创新药占比过半,BD模式收入一直在攀升,海外占比提升避开了集采的一些风险。如果选创新药投资标的肯定进入第一梯队。

二、发行以及估值(评级S)

港股计划发行224,519,800股H股,其中香港公开发售5.5%(12,348,600股),国际配售94.5%(212,171,200股),发行价区间定为每股41.45—44.05港元。

折价分析—中规中矩且符合现在市场行情

截至撰稿,恒瑞A股股价53.52元,港股发行价相对A股当前股价的折价区间为24.0%—28.5%。目前恒瑞创新药收入占比超过50%,相较于其他创新药企业占比偏低,可以看到创新药龙头百济的折价率45.29%,其他君实51.74%、荣昌24.78%,恒瑞在这个区间中规中矩,但是一个是有仿制药的底子在另一个创新药的增速非常快,这个区间发行算是合适现在市场口味。

基石分析—好马配好鞍长线配置折价谁不要?

GIC、博裕资本、高瓴资本、UBS AM等认购5.33亿美元(约41.31亿港元)基石占了43.03%,基石阵容对得起行业龙头的称号,还是非常稳的包括GIC尤其博裕的背景。

认购情绪以及回拨配售部分—认购火爆,市场筹码大概20%左右

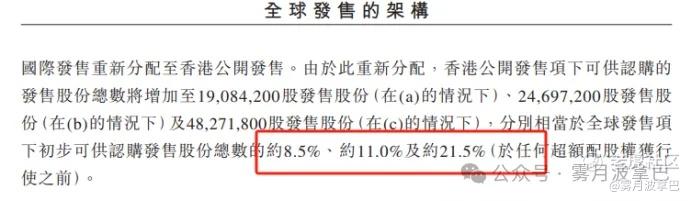

不像宁德豁免回拨,不把货派给PO玩,怕太影响筹码情况求稳的状况。恒瑞正常回拨,截至撰稿,目前认购倍数为159.29倍,根据招股书超过97倍回拨21.5%。大概率砍的是anchor部分的额度,机构认购这种票的也是大概率长线机构,叠加公司应该会针对anchor下单筛选一下,所以anchor大概率也是稳定的。因此初步判断市场筹码就是回拨后的21.5%,刨掉钉头锤大概率比例还会再小一些。

结论:发行估值也就是折价中规中矩,因为创新药营收比例刚超过50%,对比一下其他港股创新药情况,折价24.0%—28.5%符合市场预期,毕竟算是行业龙头没法做到超预期以免拉低A股市值,而且A股看这波创新药行情恒瑞一直被压制,也受H股上市的影响。所以相对来看折价还可以。基石稳定,认购倍数情绪非常火爆可能会有情绪的溢价,市场筹码大概回拨后有20%,对于这种票不算多。

三、再用独特视角预测一下后续的发展(S)

1)认购情绪溢价加分:认购倍数算是非常高了,大部分还是富途认购,这里一定会有个情绪的溢价,大概率甲组中签稀碎,筹码还是非常分散的。一手8898.85HKD,收益到了获利走的肯定会有,但是接的人也比较多。

2)近期市场加分:近期宏观负面事件趋缓,关税缓和。甚至创新药川普的打压政策也稍微告一段落,还是很符合建国的作风。叠加近期黄金如笔者前几天分析的停车接人后又开启上涨,另外美联储也表述将修改5年前制定的货币政策框架,提高了些降息的预期。整体市场是偏向防守的,近期可以看到尤其港股市场防守的时候黄金之后创新药都是有一定的避险作用。

3)5月底的ASCO可能恒瑞有些正向表述加分:SHR-A1811 (HER2 ADC),Oral汇报乳腺癌脑转移ORR 45%(vs T-DM1 25%),妇科肿瘤II期数据。按照上市时间大概在一周会出这个事件影响的情况。

4)外资持有的窗口期加分:跟笔者分析宁德类似的逻辑,外资的持有一个是通道便利性,另外一个是港币相对人民币的对冲属性都是利好外资去持有的,这里也有部分加分。

基于上述基本面较为强劲的实力,叠加不断地出现预期增强基本面。折价方面确实属于中规中矩的情况,但是算是符合市场的预期。认购情绪一定会给一些溢价,近期市场也会给创新药行情加分,如果5月底ASCO的预期正向将进一步拉近AH的溢价率。因此恒瑞肯定是可以申购的,但是筹码散落出来大概有20%,承接的力量变成了关键因素。大胆预测恒瑞收益能够在10~20%的区间(这个真的很难预测),如果月底ASCO的情况正向,宏观不出意外,创新药的行情也会保驾护航。

$恒瑞医药(01276)$ $宁德时代(03750)$ $霸王茶姬(CHA)$

https://mp.weixin.qq.com/s/SOQQQiqydaWIpwH4rojXLQ

精彩评论