$英伟达(NVDA)$ 财报临近,市场情绪升温!公司预计Q1营收430亿美元,年增约65%,但不少虎友认为指引偏保守,英伟达有望再度“超预期”。同时,期权市场现144-150看涨价差大单,押注温和上涨。

多头看好AI红利与利润率改善,坚定看多;但也有观点担忧H20芯片受限影响盈利,财报若不及预期恐引发回调。[叹气]

那么这次英伟达的财报会暴击华尔街预期?还是引发新一波的下跌?这次财报后英伟达的股价又会如何表现?

以下是各位虎友的观点,你是否认同[你懂的][你懂的]

@港乜嘢吖 :英伟达在不合理的回调后要迎来第一季度财报了,会暴涨吗!

文章要点:

管理层此前给出的第一季度指引为430亿美元,环比增长2%。GAAP与非GAAP毛利率指引分别为70.6%与71%。运营开支方面,GAAP预计为52亿美元,经调整后为36亿美元,其他收入预计为4亿美元。

华尔街普遍预期的430亿美元,与公司指引一致。但在我看来,这个65%的同比增长目标仍偏保守,毕竟NVDA过去7个季度全部超预期表现。

回顾过去七个季度,华尔街才逐渐跟上NVDA AI业务的增长节奏,而这波真正起飞是在2024年Q2,当时公司营收为135亿美元,而市场原本预期仅为111亿美元。

目前的收入指引过于保守,分析师之间对预期的分歧表明,悲观情绪仍存。但基于稳定的营收增长与运营杠杆改善,我认为调整后每股收益将超出预期的0.87美元,可能落在0.90美元附近。

然而,我更看重的是营收增速,而非底线盈利。因为NVDA的增长才刚刚开始,未来的跑道还很长。

即便按未来12个月销售额估算,其市销率仅16.5倍,以当前估值来看并不昂贵。而且净利润率已从2024年Q2的31.6%,上升到2025年Q4的55.85%。我相信,在下周财报中,这一数据还将继续上扬。

综上所述,NVDA在我看来依然是强烈买入。除非第一季度财报大幅偏离预期,否则我不会改变看法。如果结果与我的判断不符,我会第一时间承认错误。但现在,我仍坚定看多英伟达。

@期权小班长 :英伟达财报,机构大单押注上涨目标价144

文章要点:

对于下周财报,利空同样很明确。摩根士丹利分析师表示,他认为投资者预期Q2会小幅超预期,而指引将持平或微增(这或将低于通常的 20 亿美元季度环比增⻓指引)。

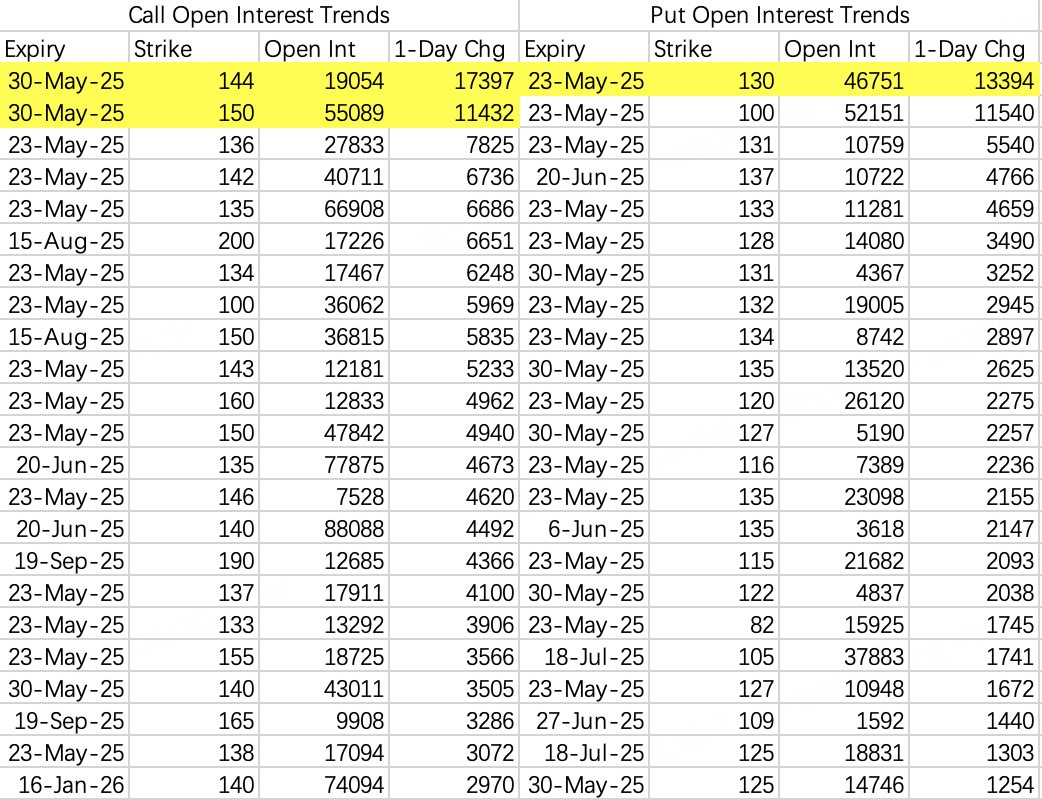

综合当前信息的反馈,有机构开始对下周财报着手布局策略。5月20日期权开仓数据显示,5月30日到期144call $NVDA 20250530 144.0 CALL$ 和150call $NVDA 20250530 150.0 CALL$ 未平仓增量显著,分别新增1.7万手和1.1万手。

经过详细调查,发现这是一组看涨价差策略,即买入144call $NVDA 20250530 144.0 CALL$ ,卖出150call$NVDA 20250530 150.0 CALL$ 。根据行权价直观目测他们的涨幅预期是144以上150以下。

可能有人会说,我为什么在老虎pc筛选器上找不到这组策略呢?因为筛选器偏向大单筛选,而这组策略交易者对下单进行了管理,将大单拆分成为二百多手的小单。从成交量可以看出跟散户扎堆的期权有明显的不同,非常整齐。

成交量按144call的开仓估算,减去150call的权利金,成交额大约200多万,跟常见财报季40多万的赌博金额相比,态度十分认真,再加上费劲心机的下单躲避大单监测,基本可以说这笔大单的可信度比较高。

不过周二开盘下跌,可以趁机做sell put,行权价可以选130,看跌期权开仓量第一的行权价价格基本上就是预期跌幅。

周五开仓的125put已于周一大量关仓,本周应该不会达到这个回调幅度了。

@尖沙咀啵嘴 :Nvidia Q1 财报前瞻:纳斯达克 Alpha 指数处于情绪拐点,保持稳定

文章要点:

目前我并未进一步加码,而是等待更理想的估值水平,并计划在 2026 年可能出现的繁荣周期中逐步减仓、增加现金储备。年底我将发布完整投资组合表现复盘,这是我在规避“黑天鹅”风险同时追求高 Alpha 的核心策略。

2026 财年 Q1,英伟达预计营收达 430 亿美元,年增幅约 65%。其中数据中心收入将贡献约 390 亿美元,而游戏业务基本持平于 25 亿美元,体现公司战略重心转向高利润 AI 芯片。

不过,H20 芯片受美国出口管制影响,库存减记可能高达 55 亿美元,短期将拉低毛利率至 60% 左右,并压制每股盈利表现。

全年预计营收达 2200 亿美元,同比增长约 70%;非 GAAP EPS 预计约为 5 美元。以当前股价计算,对应 TTM 非 GAAP PE 为 45 倍,反映市场对 AI 增长预期的高度认可。

为了评估 Nvidia 的中短期表现,以下为三种可能情境:

牛市情境:假设资本支出持续扩张,地缘政治趋缓,利润率维持稳定。预期营收 2200 亿美元,EPS 5.00 美元,给予 40 倍 PE,目标价约 200 美元。

基本情境:资本支出适度增长,地缘政治稳定。营收 2000 亿美元,EPS 4.50 美元,给予 35 倍 PE,目标价 160 美元。

熊市情境:资本支出放缓,地缘政治恶化,利润下行。营收 1800 亿美元,EPS 4.00 美元,给予 30 倍 PE,目标价 120 美元。

Nvidia 将在 2026 财年第一季度展示其 AI 周期的关键增长节点。凭借其战略领先地位与强劲基本面,依旧值得加码布局。

各位虎友:

你怎么看待这次英伟达的财报?

你认为英伟达在财报前和财报后,股价会有什么表现?

当前你会怎么操作?

欢迎在评论区和投票分享你的观点~[你懂的][你懂的]

精彩评论