随着财报季临近,市场往往在两个极端之间剧烈波动:一方面,如 $拼多多(PDD)$ 因业绩不达预期一夜暴跌逾13%;另一方面,如 $小米集团-W(01810)$ 因交出亮眼成绩单开盘上涨2.33%。在这种“非惊艳即修正”的二元博弈中,投资者如何在享受上涨红利的同时,有效控制回撤风险?答案是:利用期权构建结构性对冲。以即将发布财报的英伟达为例,探究如何利用期权对冲风险。

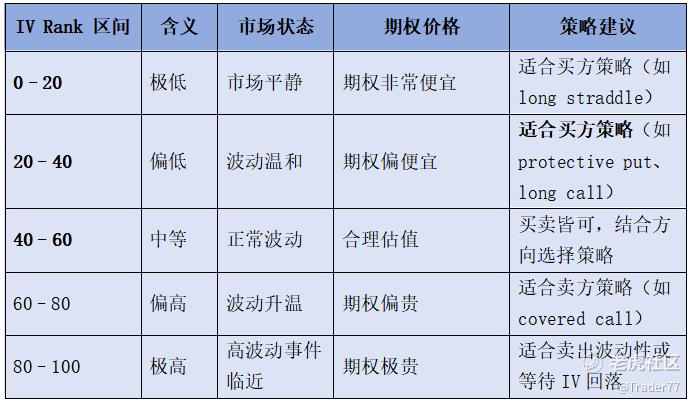

我们测算了 $英伟达(NVDA)$ 的IV Rank(隐含波动率等级)

当 IV Rank ≈ 29 时,意味着当前的隐含波动率(IV)处于过去一年范围内的大约第29百分位。用通俗的话来说:过去 71% 的时间里,隐含波动率比现在更高,只有 29% 的时间比现在更低。

再结合其他维度的分析

那么针对想要利用期权的人群,我们给出了4个策略。

策略一:Protective Put(保护性看跌期权)

1.适用场景

· 已持有NVDA现股,担忧财报不及预期引发大幅回调。

2.操作要点

· 持有股票不变。

· 买入最近月(如6月21日到期)、行权价略低于当前价格(如$110)的看跌期权。

3.风险/收益特征

· 保护性:下行风险被限定在$110以下的差价范围内。

· 上行保留:股价上涨时依旧全额参与收益。

· 成本:需支付期权权利金,财报前隐含波动率高时成本上升。

4.风控要点

· 关注隐含波动率(IV)水平,择低IV或隐波溢价较小的日子建仓。

· 可分批分价位买入,降低集中风险。

策略二:Collar(领口策略)

1.适用场景

· 持股者希望在“几乎零成本”下锁定一定区间内的盈亏。

2.操作要点

· 买入与保护性看跌相同的put(如$110)。

· 同时卖出高于当前价格的call(如$130),获得权利金贴补。

3.风险/收益特征

· 盈亏区间:下限由put行权价决定,上限由call行权价锁定。

· 成本接近零:权利金支出≈权利金收入。

· 收益限制:上行空间受限于所卖call的行权价。

4.风控要点

· 选择出售的call行权价应与预期上涨空间匹配。

· 若股价突破call行权价,可考虑滚动展期或平仓。

策略三:Straddle / Strangle(跨式/宽跨式组合)

1.适用场景

· 预期财报后股价将大幅波动,但方向不确定。

2.操作要点

· Straddle:买入相同行权价(如$120)的call & put。

· Strangle:买入行权价不对称(如$125 call + $115 put),降低成本。

3.风险/收益特征

· 双向获利:无论上涨或下跌,只要波动幅度大于成本即可盈利。

· 成本较高:两份权利金投入,财报前IV高时尤为昂贵。

4.风控要点

· 精准计算盈亏平衡点,确保预期波动能覆盖成本。

· 如IV已充分反映预期波动,慎用或缩小头寸。

策略四:Covered Call(备兑看涨期权)

1.适用场景

· 看好长期基本面,预期财报不过度超预期且短期或横盘。

2.操作要点

· 持有NVDA正股。

· 卖出近月OTM call(如$125),收取权利金。

3.风险/收益特征

· 收益增强:通过权利金提高持仓收益率。

· 上行受限:若股价涨破行权价,需以行权价卖出股票。

· 下行暴露:无下行保护,下跌时仍承担股票损失。

4.风控要点

· 选择距当前价合理的行权价,平衡收益与行权风险。

· 若股价快速大涨,可考虑回购并卖出更高行权价的call。

综上所述,我们认为若持股仓位较重,建议优先构建 Protective Put 或 Collar,以控制尾部风险;

若无持仓但预期剧烈波动,可考虑构建Strangle,利用市场波幅套利;

若看好公司基本面但认为财报不会超预期大幅上行,Covered Call可增强收益率。

最重要的一点是,无论哪个策略都要设立止盈/止损点。

免责声明:文中内容仅供参考,不构成任何操作建议或提示,股市有风险、投资请谨慎!

$Tradr 1.5X Short NVDA Daily ETF(NVDS)$ $GraniteShares 2x Long NVDA Daily ETF(NVDL)$

精彩评论