周三美股收盘,各大指数普遍回落,在前一日大涨之后出现技术性回调,盘中走势一度平稳,但尾盘最后一小时突然跳水,市场情绪显著波动。与此同时,盘后焦点落在全球科技股龙头 $英伟达(NVDA)$ 的2026财年Q1财报,盘后股价飙升超5%,引发 $NQ100指数主连 2506(NQmain)$ 上涨超1.7%,对市场形成情绪带动。

一、市场表现简要回顾:尾盘杀跌,科技股承压

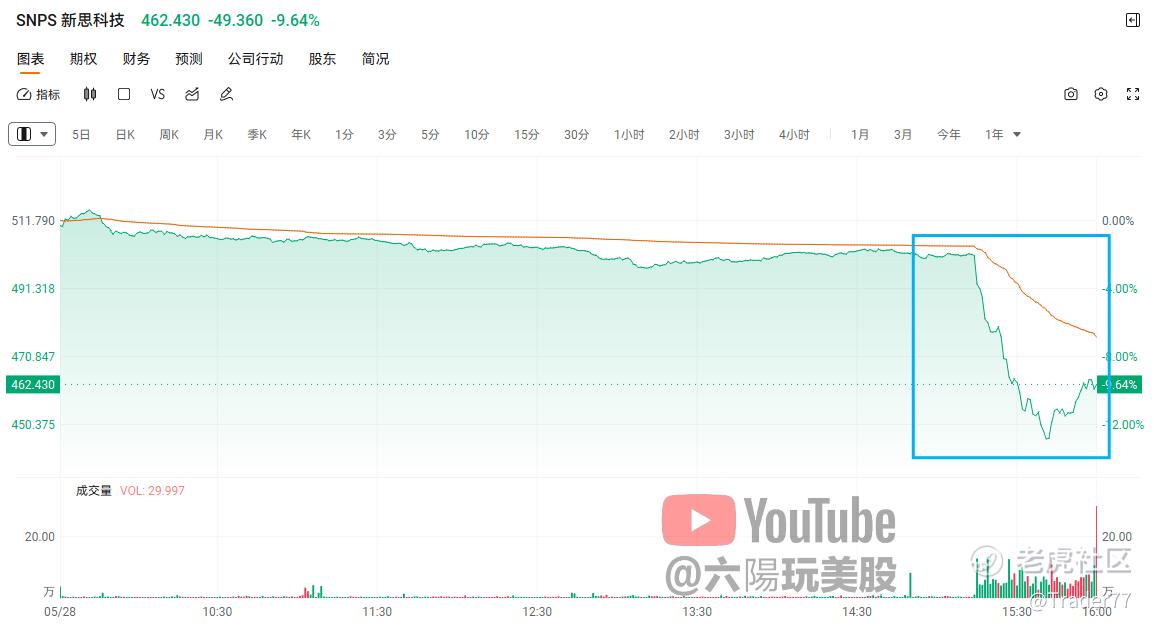

其实在盘中,美股一度维持震荡,但最后一小时的跳水显得异常突兀——我追踪了一下新闻流,原因基本锁定:美国商务部疑似已通知EDA三巨头( $铿腾电子(CDNS)$ 、 $新思科技(SNPS)$ 、 $西门子公司(0P6M.UK)$ ),要求立即停止向中国客户提供EDA软件服务。

对半导体行业稍有了解的朋友都知道,EDA(电子设计自动化)是芯片设计的“施工图”工具,没有它,芯片无法落地,这对半导体行业及其上下游是一个极大的打击。

比如新思科技过去一年约有16%的收入来自中国市场,可想而知这条消息一出,市场对这些公司的营收预期瞬间生变。盘面上,新思科技一度跳水,随后略有反弹——主要是其CEO紧急发声,说“注意到相关报道与传闻”,但尚未收到正式通知,全年指引不变。

这也解释了为何昨晚美股尾盘情绪会突然崩盘。

二、英伟达一季报强劲,AI芯片霸主地位持续巩固

就在这种不安中,市场迎来了“科技股的压舱石”——英伟达的最新财报。

坦率地说,英伟达这份成绩单依然亮眼,基本兑现了高增长预期:

1.营收:441亿美元,超出市场预期;

2.中国受限H20芯片相关费用计提:45亿美元,低于此前预估的55亿;

3.继续维持全年增长节奏,重申对下一代产品Blackwell芯片的部署计划。

我认为财报释放了三个积极信号:

1.库存去化好于预期:H20计提金额少于预期,显示渠道压力可控;

2.Blackwell进展明确:Q2小批量出货,Q3放量,Q4部署,是接下来AI算力主题最关键的验证指标;

3.中国区下滑已被预期吸收:公司在指引中早已体现对中国业务逐步下行的评估,因此边际影响可控。

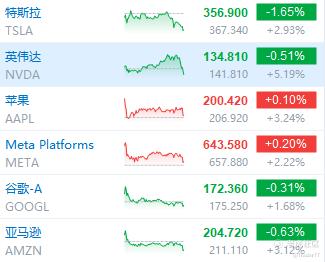

财报发布后,英伟达盘后股价大涨超5%,拉动科技股盘后回暖,美股科技板块巨头皆有不同程度的拉升。

三、英伟达投资跟踪建议

(一)基本面:成长强劲,挑战并存

英伟达目前依靠其AI GPU的压倒性优势,仍然在数据中心市场中占据主导地位。虽然AMD、谷歌TPU、微软自研芯片等竞争者正在加速布局,但尚未对其构成实质性威胁。

最大的不确定性,还是中美科技摩擦,尤其是最近EDA出口限制传闻,后续若波及更多AI工具链,可能对英伟达上游供应链和客户落地产生间接影响。

(二)技术面分析

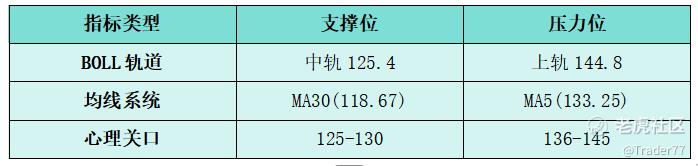

1.BOLL:股价连续两日触及BOLL上轨后回落(周三收盘134.81美元,低于上轨137.25美元),显示上轨阻力有效;BOLL轨道开口扩大(上轨与下轨差值从22.091增至38.837),表明波动率上升,但近期开口斜率放缓,需关注趋势延续性。

2.KDJ:K=72.317,D=77.731,J=61.491(周三数据),三线均位于50以上,但J线从高位回落,未形成死叉,说明NVDA买方力量强。

3.MACD:DIFF(6.257)与DEA(5.760)仍为正值,但柱状图(0.994)持续缩窄,上涨动能减弱。

(三)关键支撑和压力位

虽然英伟达的基本面向好,但是结合技术面来说,我认为NVDA短期内可能会回调至125-130美元。回调后只要不跌破120美元的强力支撑位,逢低可以加仓,但是一旦跌破120美元附近,则需要考虑谨慎抄底。

四、估值与风险

公司当前估值处于高位,市盈率达到43.49倍,反映市场对未来成长的高度期待。短期内需关注Blackwell芯片的市场表现以及推理类AI市场渗透速度。美方出口管制政策、供应链瓶颈和行业竞争,是主要风险点。

五、投资策略

1.短期(1个月内):偏多观望。财报利好助推股价,建议投资者逢高谨慎,等待回调后分批布局。

2.中期(1-3季度):结构性看多。若Blackwell芯片按计划放量,英伟达有望维持高速增长。我们建议采用定投或分批买入,分享AI算力升级红利。

总结

本周美股震荡加剧,短期由政策消息面驱动波动,但英伟达的财报显示AI芯片行业依然充满活力。关注美中科技摩擦对供应链和市场的持续影响,同时密切跟踪英伟达下一代芯片的市场推广进展,将是把握投资机会的关键。

免责声明:文中内容仅供参考,不构成任何操作建议或提示,股市有风险、投资请谨慎!

精彩评论