最近几个月在忙香港这边的事,实在没空写文,没想到今年港新市场持续这么火,更没想到在630新股密集期之前的三只小票居然有这么多的瓜。此时心情如下图:

吃瓜之前,说点正事。小票的基本面就不详细写了,也没什么好写,就简单的说几句好了,财报数据是公司经营情况的缩写,公司的经营模式跟财报数据是能相互印证的。

容大合众:公司主营销售打印设备、衡器和POS终端机器,很多公司日常运营必不可少的办公设备,指望高复购率不现实,护城河低,同行竞争较大,因此公司收入数据很一般。

公司倒是在近几年开发新产品保持竞争力,收入数据勉强能维持,但是海外业务收入占比接近50%,在贸易战下,未来几年的收入增速不乐观。

公司的有息负债率较高,2024年底的数据,借款8800万,而金融资产+现金仅剩3000万,急需ipo上市筹集新的资金,而在资金压力较大的情况下,最近三年累计派息7150万,从这点上来看,确实挺有意思。

新琪安:公司是食品级甘氨酸和三氯蔗糖生产商。

由于成立时间较早,公司在行业排名有一定知名度。最大的问题是海外业务占比80%,在海外工厂产能还没起来的情况下,贸易战的影响有多大,无从计算。

生产制造业属于周期性行业,2023年受同行供求关系影响,行业产品价格大跳水,收入和利润出现腰斩。2024年为了应对竞争,主动延长客户的授信期,导致应收款翻倍,预收款继续萎缩,计提的减值损失直接影响到公司的利润数据。

metalight:车来了APP收入主要来源于移动广告服务收入。

公司属于轻资产运营,负债率不高,现金流正常,能稳定的赚点小钱,但是行业份额被前五大垄断,很多手机的地图APP也带有公交实时信息,而且界面更舒适。

另外在城镇交通线路逐渐缩减的规划下,公司在未来面临的经营压力不小。

有人说这三只小票近三年的财务数据,metalight算是最好的,但是别忘了2022年还是疫情期间,23和24年只是恢复了正常水平而已,增速几乎很难看到哪里有爆破点。

情绪好的时候,打新涨跌可能同企业基本面关联不大,一般情况下打新,大票要热,小票要冷。

而在最近公配这么疯狂的ipo市场环境下(确定性高的项目越来越少了,无处可去的热钱都跑港新来了),这时候,小票打新更要靠消息面。

好了,说了这么多,该进入正题了,吃瓜吃瓜(搓手手。。。)

1、容大合众:

在中签公布前,牛牛圈的这则消息引起了比较大的关注,浏览量过万,虽然不知道发布人的目的是什么,但是通过配发数据推算就能轻松辨真伪。

有朋友很早就在问我这事,我的回复如下:

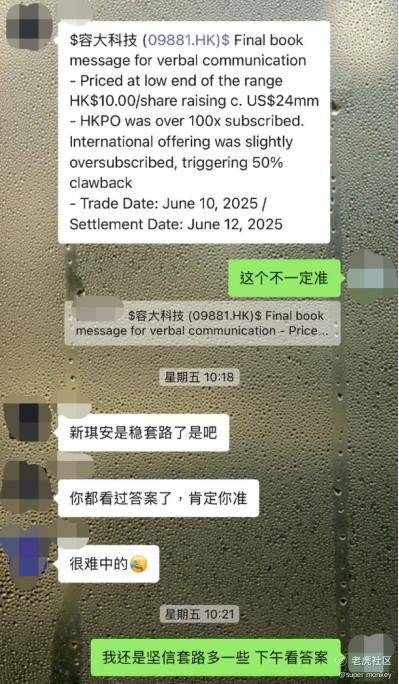

2、新琪安:

中签率太低了,但是我们提前锁定了一部分,我知道肯定有人会说散装国配不好什么的,但是,千人千面,凡事都要一分为二地看,决定市场的是需求。

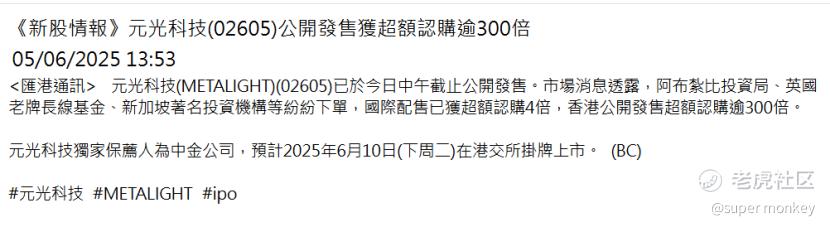

3、metalight:

刚看到这则消息的时候刚好在喝水,差点呛到自己,一个“零基石,发行市值15亿的票”在锚定认购居然这么受欢迎,而且传闻抢货的都是一些大牌基金。

我忍不住想起了雪王市值过千亿时,铺天盖地的新闻恭喜蜜雪冰城市值超过星巴克。长这么大,我头一次这么期待星期一,毕竟下周一就可以掀开底牌看答案了。

$容大科技(09881)$ $新琪安(02573)$ $METALIGHT(02605)$

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

精彩评论