一、药捷安康打新全员抽签(顶头锤也抽签)

回顾一下笔者的预测以及分析

基本面:属于未商业化的创新药企业,适应症偏狭窄FGFR变异CCA患者数量不大,全球可能不到10万,渗透率有限。但是核心产品Tinengotinib的价值在于,解决耐药性临床刚需与快速监管路径(可能有),但商业化天花板受限于狭窄适应症。短期(2025-2026年)成败取决于胆管癌II/III期数据,需要关注一下2025年下半年甚者2026年初的一些数据披露情况。公司账面还有5.7亿人民币,叠加这次大概1.9亿的人民币募资总计来到7.6亿人民币,按过去三年的经营活动现金流看一年大概烧个3亿人民币左右,资金还能撑2年。

虽然适应症狭窄但是产品还是有价值,且公司的现金流还够支撑。

发行结构

笔者依据基本面中研究药物虽然适应症狭窄但是整体发展还是比较乐观的;其次,公司的一级股东比较不错,也体现了地方和产业上下游对公司的信心,叠加发行估值其实没有比最后一轮估值高太多(笔者猜测这里的基石应该是对估值有要求的),最后公司选择了一个超MINI发行的逻辑预测公司选择套路回拨,回拨区间应该13~18%,也就是PO量200~280万股,目前已知中签结果顶头锤也有没中的情况,说明全员抽签,这里套路回拨的预测应验了。

按照这个推理逻辑,大胆猜测公司选择套路回拨,回拨比例在13~18%区间,也就是PO量在200~280万股,套路回拨普遍因为筹码稀缺的原因会有一个很不错的开局,剩下的空间就是叠加目前上市节点的想象空间。

因此笔者还是继续保持对于之前文章的涨跌幅预测暗盘在50~70%甚至更高。恭喜中签的朋友吃肉。

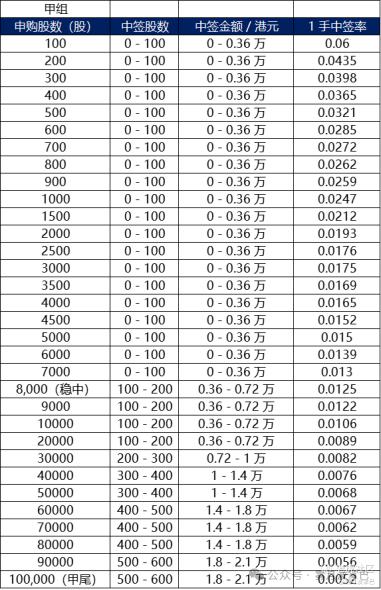

二、海天味业的普惠分配

对比中签结果来看,1手中签率约6%,甲尾中签率0.52%;乙组中签率0.4%;认购8千股,稳中1手;

甲尾中签率甚至高于乙头,公司在分配货的策略选择了让更多的散户中签,提高活跃度,在普惠大家的情况下也出现弊端,暗盘和开市第一天的抛压比较大,甲组认购普遍资金量并不大,因此在中签一手的情况下获得对应收益就会选择直接抛售离场,而乙组资金量大的情况下不乏国配抢不到货后通过乙组的方式抢货,这种往往是比较长线的资金,也不会出现面积的套利交易进行抛售,这导致了暗盘高开低走,加上今天上市首日的表现,除掉中金绿鞋购买的143.4万股,其余的只有长线愿意持有的资金去承接PO的这部分量,因此很难有个高额收益。

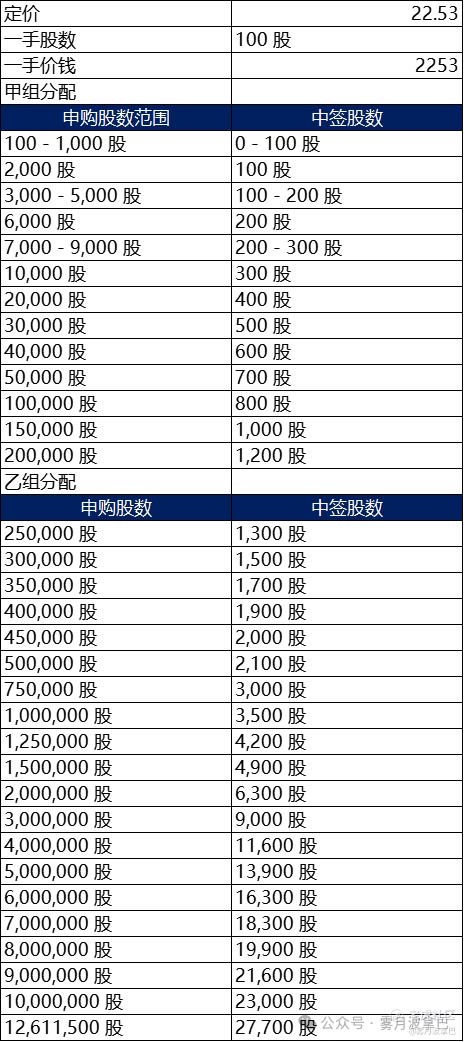

三、三花智控依旧甲组优先

以上数据为辉立预测,具体实际以联交所配售公告为准。可以看到几乎20手必中一手,这次三花的中签率也比较高,可能跟上述提及海天的分配策略类似,这也会影响暗盘的抛压以及上市首日的表现,当然海天今日的上市有受到大盘的影响以及笔者分析海天时提及的外资对传统消费的偏好在下降。

笔者在之前文章里分析三花基本面的几个亮点,以及基石里的外资比例较高的情况。

三花的基本面还是属于比较稳定的类型,只是当下的环境导致资金炒成长科技的兴趣并不高促使A股的三花迎来调整,前期的T链条的机器人也做过对应炒作,基本面扎实叠加有新的预期增长,作为长线标的还是不错的。叠加外资的喜爱度偏高,涨幅一定会大于海天(剥离折扣的因素)

外资喜爱度高:首先,A股的前十大股东里,22年的时候是阿布达比投资局;23年往后是科威特政府投资局,无疑中东资金早就愿意在三花上做配置,且虽然第一季度有所下滑,但是A股持仓里,三花还是排在第二。

特斯拉链叠加机器人新预期:往往特斯拉来国内调研及产业链的时候三花都是必不可少的目的地,叠加三花本来就作为特斯拉汽车的供应链,机器人预期兑现的情况下很可能会给三花量价齐升的机会,叠加T链不可能只选一家。这无疑也增加了三花在海外的知名度,全球知名的制造业供应链三花必占一席位。

因此三花回拨按照26.5%的PO量,笔者之前预测的三花暗盘涨幅应该在15~20%的区间还是维持预测,但是可能受海天的AH的上市表现不佳情况影响,最终暗盘可能还是高开,但是最终应该还是会有10~15%的收益。

精彩评论