上传中...

添加图片描述,不超过50字(可选)

在中东局势不断演变、地缘政治备受关注的背景下,本周却成为年内市场相对平静的几周之一。以下仅以几张图/几点想法呈现,并无长篇评论:

1. 围绕“美国例外论”、美元走强以及美资资产表现,已有大量文章与智力投入。本周与一家大型北欧资产管理公司及其客户交流时,我对这一辩论中最简单的风险管理要素有了更深体会:自 2012 年以来,以美元计价的 MSCI 世界指数累计涨幅略超 3 倍;若在同一时期持有某领先挪威资管公司的全球股票基金(未对冲汇率),收益竟高达 7 倍……!难怪以非美元计价的投资者比美元投资者更倾向于此刻加大资产多元化:

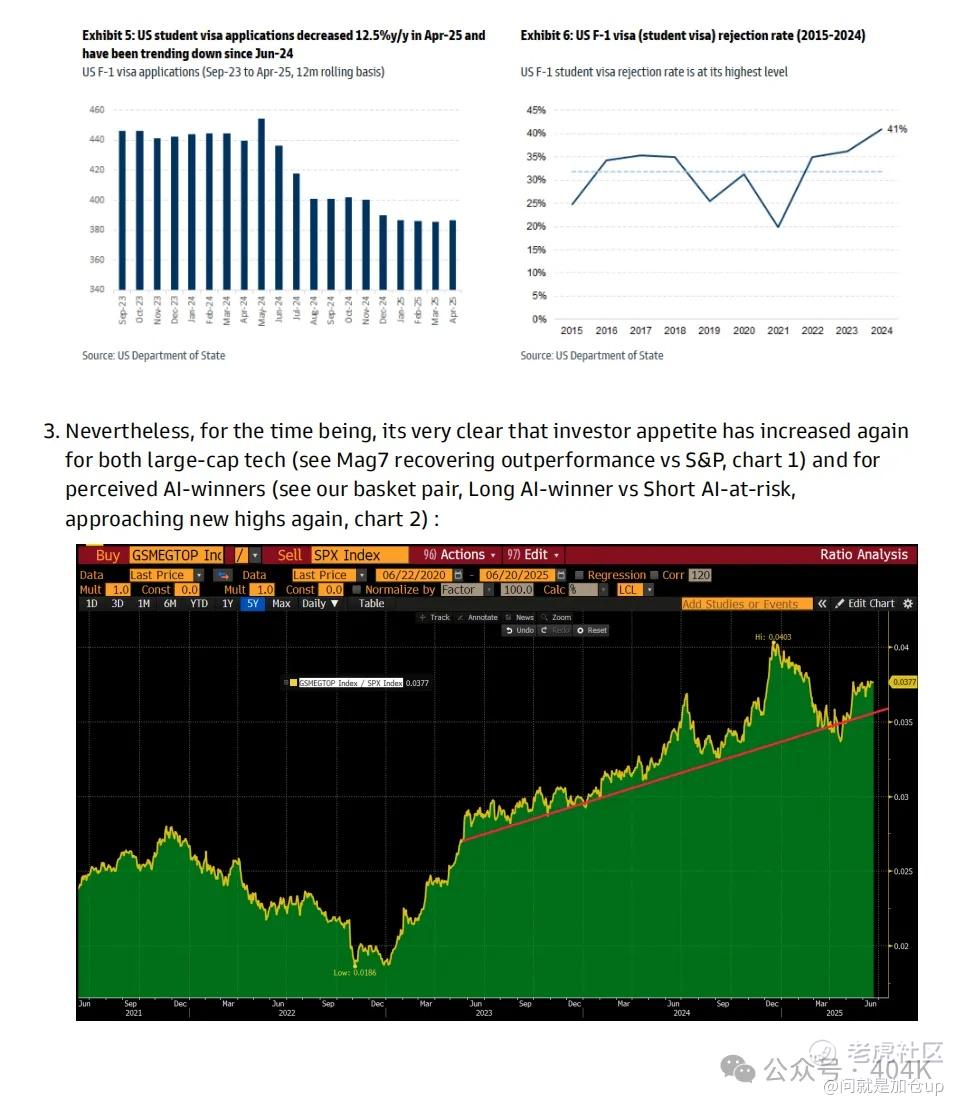

2. 与此相关的是,美国学生签证申请量正大幅下滑(同时签证拒签率也翻了一倍——见下方图表);但另一面也愈发清晰:英国学生签证申请同比增长 20%,而美国公民申请英国公民身份的增速更是同比 26%,其中 3 月和 4 月的申请量均创历史纪录:

上传中...

添加图片描述,不超过50字(可选)

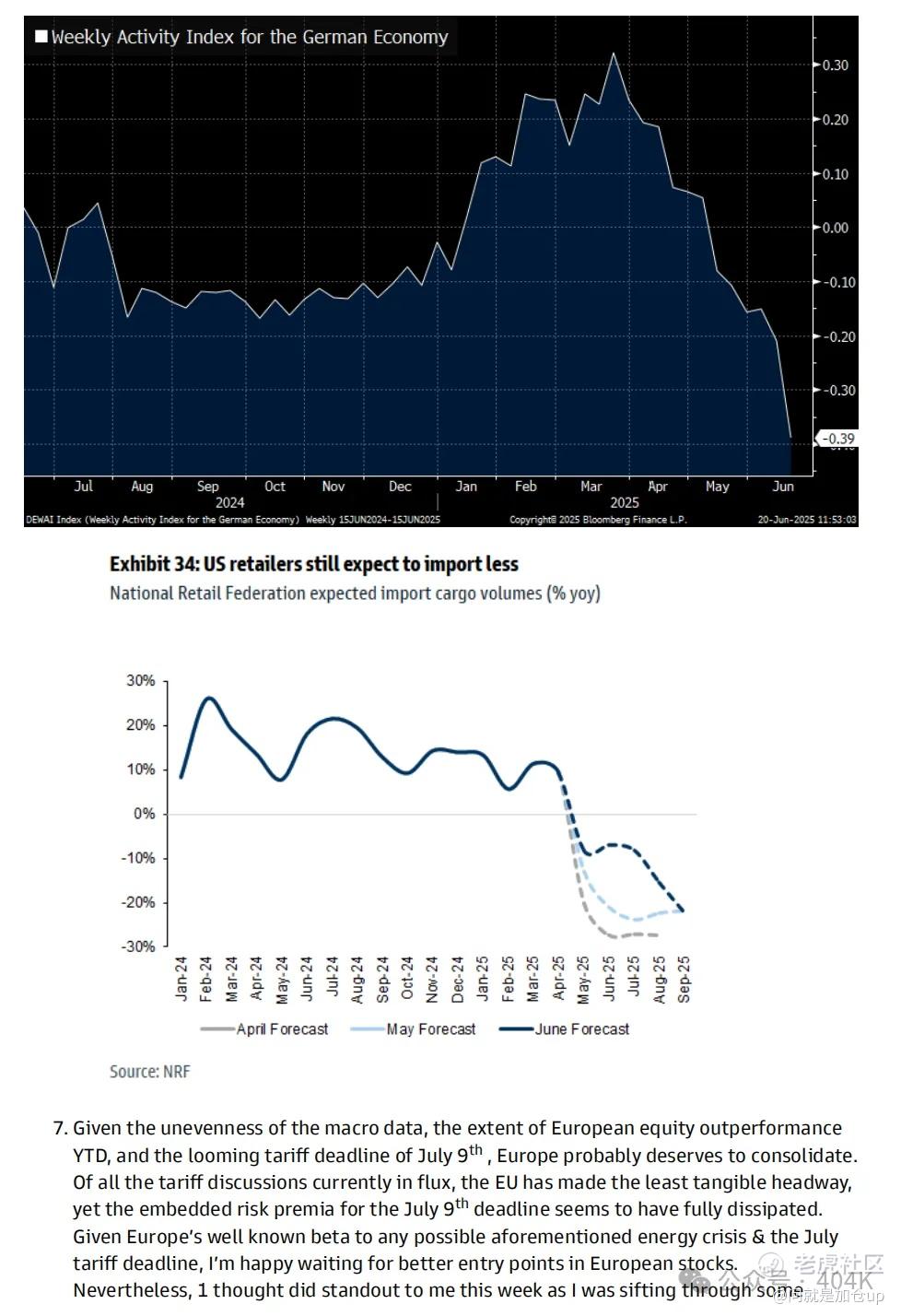

3)尽管如此,就目前而言,投资者的兴趣显然再次升温——无论是对大型科技股(见图表 1,“Mag7”相对 S&P 的超额表现正在恢复),还是对被视为 AI 赢家的公司(见图表 2,我们的“多头 AI 赢家 / 空头 AI 受威胁”篮子,再次逼近新高):

上传中...

添加图片描述,不超过50字(可选)

4. 很容易理解为何资金再次涌向这些主题:第一季度每股收益(EPS)依旧亮眼增长,每天都有更多使用场景与采用消息传出,支出和投资丝毫未见放缓(例如今晨有关 SoftBank/TSMC 在亚利桑那的新动态);相较于嘈杂的周期性新闻,投资者对这些长期结构性主题的可见度反而更高。不过,我从未见过这么多人提及七月卓越的历史季节性——七月历来是 Nasdaq 全年表现最强的月份:

5. 我或许难以用实证数据充分论证,但我也怀疑,在日益脆弱且充满不确定性的财政环境中,科技巨擘可能会持续受益。当然,更高的利率直观上意味着更高的资本成本和贴现率;

上传中...

添加图片描述,不超过50字(可选)

然而,在主权风险高度不确定的世界里,那些拥有“堡垒式”资产负债表、护城河牢不可破且现金流巨大的巨头公司,将获得更高的相对吸引力。也许这是我个人的一点推测,但毫无争议的是,下面两份高盛关于财政问题的研究值得必读:

– 《GS Top of Mind:美国财政忧虑——这一次有何不同?》

– 《美国经济:财政可持续性——不作为的代价》

6. 甚至在讨论中东冲突所引发的油价飙升可能对全球增长造成冲击之前,要厘清当前经济活动的轨迹就已异常艰难……以下并非详尽清单,仅用于说明在“关税”头条驱动的行为变化之后,判读难度与可见度缺失的问题:

– 第一张图显示,我们的欧洲经济意外指数(蓝线)相对美国(白线)明显跑赢;

– 第二张图呈现德国周度经济活动指数的急剧放缓;

– 第三张图则表明,在今年 4 月与 5 月进口量崩跌后,美国零售商的进口量并未出现任何反弹……

上传中...

添加图片描述,不超过50字(可选)

7. 鉴于宏观数据表现参差不齐、欧洲股市在年初至今强势跑赢,以及 7 月 9 日临近的关税“大限”,欧洲市场或许确实需要先行整固一下。在所有仍处于变动中的关税谈判里,欧盟的实质进展最为有限,但市场对 7 月 9 日这一期限的风险溢价似乎已被完全消化。考虑到欧洲对前述潜在能源危机和 7 月关税节点的高 β 敏感度,我宁可等待更好的欧洲股票入场点。不过,本周我翻阅一些区域数据时,有一点格外引人注目:thth

上传中...

添加图片描述,不超过50字(可选)

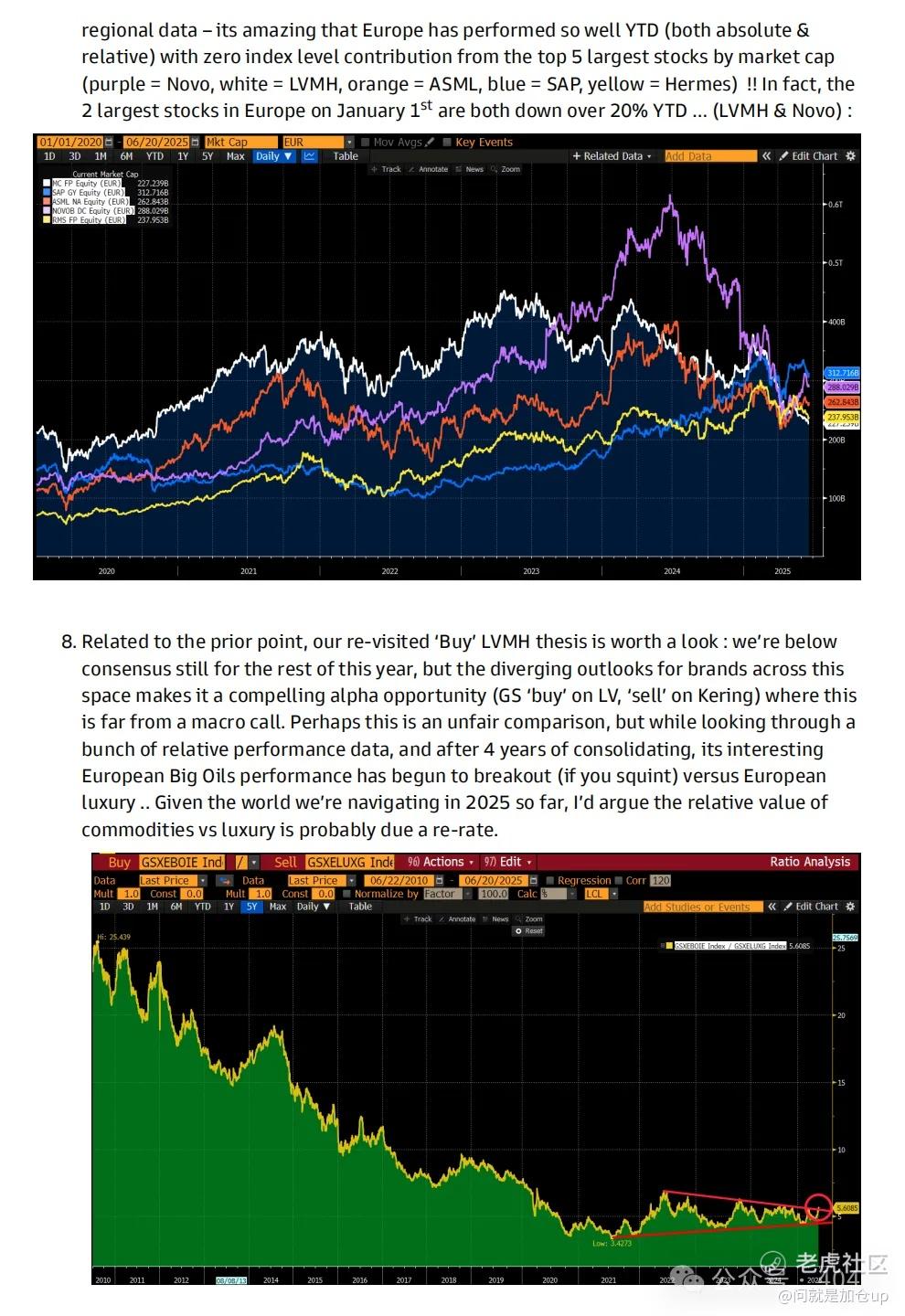

……区域数据——令人惊讶的是,今年以来欧洲的绝对和相对表现均如此出色,而市值前五的大型个股(紫:诺和诺德,白:LVMH,橙:ASML,蓝:SAP,黄:爱马仕)对指数点位的贡献却为零!事实上,1 月 1 日仍居欧洲市值前二的 LVMH 与诺和诺德迄今均已下跌逾 20%……

8. 延续上文观点,我们重新提出的「买入 LVMH」投资逻辑值得关注:尽管我们对今年余下时间的盈利预测仍低于市场一致预期,但各大品牌基本面的分化为获取超额收益提供了难得机会(高盛对 LVMH 维持“买入”评级、对开云维持“卖出”评级)——这与宏观无关。或许这种对比并不完全公平,但在翻阅大量相对表现数据后可以看到,经历四年整固,欧洲大型石油股的表现(若你愿意 “眯眼细看”)似乎正开始向上突破并赶超欧洲奢侈品股……鉴于 2025 年迄今的宏观环境,我认为大宗商品与奢侈品之间的相对估值大概率会迎来重新定价。

精彩评论