上周日,特斯拉在美国德州奥斯汀启动首个Robotaxi试点项目。虽然运营初期特斯拉仅投入约10辆搭载了FSD系统的Model Y,而非此前发布的Cybercab,在城市的一块区域内试驾,并谨慎的配备了安全员,首批乘客也是经特斯拉精心挑选的,只需支付4.2美元的固定费用。

虽然本次Robotaxi的运营显得过于低调,但是这依然意味着特斯拉终于兑现了其画了数年的“大饼”,被视为特斯拉进入下一个阶段的重要里程碑。

特斯拉终于兑现Robotaxi的承诺

早在2016年,马斯克在发布FSD HW 2.0的时候就对自动驾驶出租车的概念进行了前瞻,其表示“未来特斯拉车主不开车的时候,可以把自己的车辆变成共享车队赚钱”。2019年,他再次在自动驾驶日上强化了这一愿景,当时其计划将在2020年就开始部署100万辆Robotaxi,并在未来几年内推出,预计每辆车每年可以给车主带来3万美元的收入。

然而此后数年,特斯拉 $特斯拉(TSLA)$ 为了顺应电动汽车的爆发式行情,以及后续需求降温后电动车市场惨烈的竞争环境,将业务重心集中在了电动汽车的产能提升和价格竞争上,Robotaxi的落地也被一拖再拖。

但是去年开始,特斯拉对Robotaxi的发展规划提出了更具体的日程表,计划2025年开始Robotaxi的试运营,并在去年10月发布了没有方向盘的双人座无人驾驶汽车Cybercab,该产品预计2026年上市。这一愿景引发了市场广泛的关注,成为去年带动特斯拉股价大涨的重要驱动力之一,甚至有人认为,马斯克全力“押注”特朗普的重要目的之一,也是为了Robotaxi业务的落地能在政策上得到更多支持。

经历了过去9年多次跳票后,特斯拉终于在近期兑现了Robotaxi试运营的承诺,标志着特斯拉业务进入新的阶段。但是本次试运营的规模却显得过于低调,马斯克解释称:“我们希望谨慎行事。我们的确可以在第一天就启动1000辆或1万辆,但我认为这不够审慎。所以我们可能会先从一周10辆开始,然后逐步增加到20辆、30辆、40辆。”

特斯拉布局Robotaxi的商业逻辑

从特斯拉的角度来看,部署Robotaxi业务是“水到渠成”的,最本质是释放其现有的硬件基础(电动汽车)和不断迭代软件技术(FSD系统功能)的衍生价值,在实现完全自动驾驶的前提下,特斯拉车主只需共享其现有特斯拉车辆上路载客,就可以实现这一价值,特斯拉甚至可以在无需提供任何新产品的前提下激活这部分价值,在这一情景下,该业务在理想状态下可以实现边际成本趋近于0。

但现有资产的“再利用”可能存在无法体系化和规模化的问题,特斯拉推出专属的自动驾驶出租车Cybercab,也体现了其与传统叫车服务市场“分蛋糕”的野心,传统共享汽车市场一直存在人工成本过高,毛利过低的问题,ARK预测,Robotaxi将为运营者带来70%-90%的毛利率,远高于传统叫车平台。行业通过自动驾驶替代人工司机也是势在必行的趋势。在这一趋势下,特斯拉的自动驾驶出租车有机会抢走较大的市场份额。

麦肯锡的分析数据显示,自动驾驶出行到2030年有机会占据全球20%-30%的共享出行市场,并在2040年前占市场份额的一半以上。摩根士丹利 $摩根士丹利(MS)$ 分析师预测,2030年,全球Robotaxi的市场规模能达到2万亿美元。

与此同时,特斯拉的电车业务也在过去几年中国电车品牌全球高速扩张的情况下,市场份额被大幅压缩,特斯拉也继续寻求新的增长点,Robotaxi也成为了特斯拉寄予厚望的“第二增长曲线”业务。

Robotaxi的潜在竞争

但是,这一业务布局巨大的市场空间和高毛利的背后,也势必将伴随着白热化的竞争。电车制造商、叫车平台(Uber) $优步(UBER)$ 、软件技术平台(谷歌 $谷歌(GOOG)$ 旗下的Waymo为代表)、芯片供应商(NVIDIA $英伟达(NVDA)$ DRIVE)等该行业参与者都在各自擅长的领域大力布局,并且达成了深度合作的“联盟”,试图打造一套更完善的自动驾驶出租生态。而相比特斯拉的Robotaxi生态布局具有很强的“排他性”,软硬件生态大部分都是自研的,目前“单打独斗”的特斯拉几乎处于被“围攻”的态势。

谷歌旗下的Waymo目前是该领域中的佼佼者,目前已经建立了强大的合作网络,自动驾驶的AI算力技术由NVIDIA DRIVE提供,网约车平台与Uber建立合作,多家车企(吉利、丰田、奔驰等)为其提供Robotaxi车型;Waymo的Robotaxi业务从2022年就已经获得许可,目前拥有超过1500辆无人驾驶出租车的车队,在美国多个城市正式运营,每周累计出行次数超过了25万次,累计超过了1亿公里,并且安全性极高,产品上线以来,没有发生过严重车祸,碰撞率也比人工驾驶低了96%。

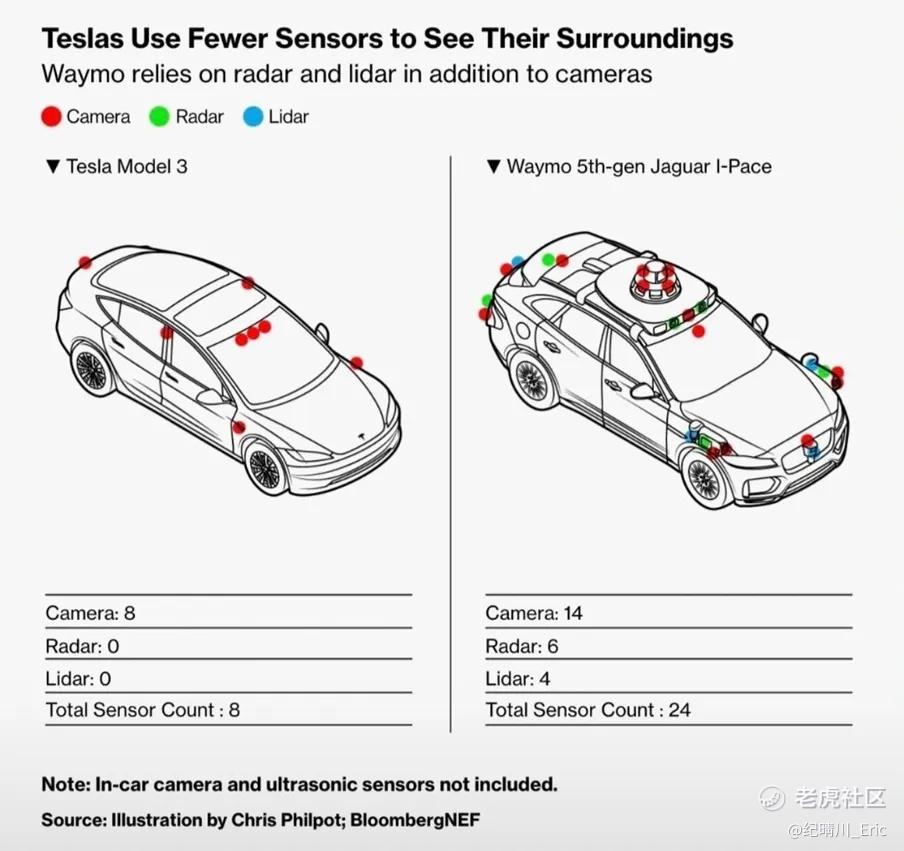

值得注意的是,Waymo为代表的自动驾驶供应商的研发路径与特斯拉有着较大的差异,Waymo的技术更强调依赖激光雷达+高清地图,而特斯拉更多依赖摄像头带来的纯视觉+神经网络技术方案提供的感知和决策能力。

特斯拉目前在该领域的布局显然不存在明显先发优势,但特斯拉依然可以凭借其品牌更广泛的影响力,以及在FSD技术路径上的独特,在上市后受到更广泛关注和使用,实现弯道超车。无论如何,可以确定的是,特斯拉在该领域的布局可能面临着不亚于电动汽车业务级别的竞争压力。

特斯拉的其他“蓝图”

随着特斯拉在电动汽车领域竞争优势越来越弱,同时渗透率红利持续降级的环境下,寻求其他领域的机遇是特斯拉重中之重,除了Robotaxi的布局,特斯拉的另一大潜在机会集中在人形机器人产品Optimus的布局,被认为是另一个引领新时代的产品。

特斯拉从2021年开始发布了将打造“通用型人形机器人”的项目计划,去年正式宣布将在25年投产数千台,将用于特斯拉内部工厂作业的具体目标,目前市场预计,可能在27年实现非消费级产品的小规模量产,向指定客户出售,28年后推出适合普通消费者的家用版,30年后实现大规模量产。

而产品的盈利性和竞争问题依然是限制特斯拉该业务上限的重要问题,市场较大的质疑声之一在于产品最终量产后1万美元左右售价目标可能无法实现盈利,而更高昂的售价可能影响整体需求规模;同时该类别产品在全球市场也开始出现了潜在的“竞品”,其中中国的宇树科技的最新一代机器人也能具备跑步、跳舞等动作的平衡性,以及部分手部细微动作控制,行业很可能也不会长期呈现特斯拉“一家独大”的格局;此外,此类机器人的问世对于人工替代的社会责任问题也可能会引发巨大争议。近期,特斯拉也是爆出由于稀土资源的缺乏,机器人的生产可能受到限制的消息。

怎么看待特斯拉的股价?

特斯拉目前的股价显然已经不仅仅反映着其目前核心的电动汽车业务的价值,公司从去年进一步明确了未来几年Robotaxi + Optimus的发展路径后,就受到了资本市场的“偏爱”。虽然近期马斯克参政引发的争议出现明显回落,当前价值已经明显回落,但仍已经很大程度释放了其Robotaxi,乃至Optimus带来的潜在价值。显然特斯拉的投资者对公司短期的电动汽车业务已经不感兴趣,而是关注在马斯克为特斯拉画的宏伟蓝图。我们认为,特斯拉目前股价至少已经体现了公司未来10年能实现20%以上盈利增速的预期。

乐观情景下,这些“故事”被逐一兑现,特斯拉的确有机会成为下一个时代的引领者,公司价值也有机会进一步释放,但这一切都建立在多个高不确定性节点顺利推进的基础之上。中短期来看从Robotaxi项目落地后是否能赢得竞争优势,以及Optimus的上市时间线是否能兑现承诺,都存在着较大的风险,因此即便特斯拉的股价已经从最高位回调了很多,但当前价格依然不够稳定。

博观观点

无论是Robotaxi还是Optimus,都是特斯拉试图摆脱“电动车制造商”标签、走向平台型AI科技公司的关键一步。然而宏大的愿景的兑现过程,总是伴随着各种各样风险,概念和技术的引领者,也未必能成为最后的赢家。在技术路径未清晰、竞争格局未定的当下,特斯拉的未来前景依然是一场关于“想象力能否兑现”的博弈。

精彩评论