我在6月10号写过一篇利用期权对冲的文章,当时后台不少朋友私信我:理论都懂,关键是——怎么实战?怎么买?选哪张?怎么算盈亏?

今天,我直接用 $小米集团-W(01810)$ 给大家拆开讲,手把手带你入门期权实操,特别适合最近小米波动大的时候,咱们既想吃肉,也得防风险。

一、你真的知道自己买的是什么吗?

对于期权,简单理解就是:你花钱买个选择权,未来这个权利用不用,看行情,看自己,买方有权利,卖方有义务,剩下的就是策略组合。

但我一直的原则是:

· 能不用就不用

· 必要的时候,用它来做对冲或者增强收益

比如我看好小米长期逻辑,坚定持仓,但短期市场波动大,有点不踏实,这时候期权就派上用场了。

二、我是怎么选期权的?

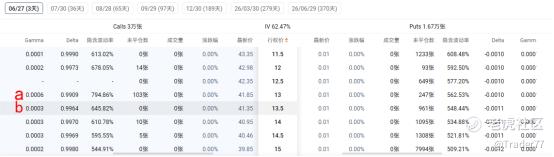

期权一般有两个方向,看涨call、看跌put,以小米为例,从下面图1来看,大家可能会疑惑,为什么b全部平仓,而a还有103张合约未平仓?这就牵扯到一个概念——隐含波动率IV Rank。

IV Rank越高代表着买入时付出的成本越高,所以b才会比a早平仓。

再说另一个重要的点——成交量。虽然说这些Call和Put的价格低,但是它的成交量为0,这些Call和Put我们就不考虑了,因为买了之后,没有人接盘,还是会砸在手里,所以我们优先选择IV Rank合适,成交量大,流动性好的合约,如图2所示。

我们来看图2,这张图里显示的无论是IV Rank,还是流动性都比图1要好,这也是我接下来的策略主要选择的标的。

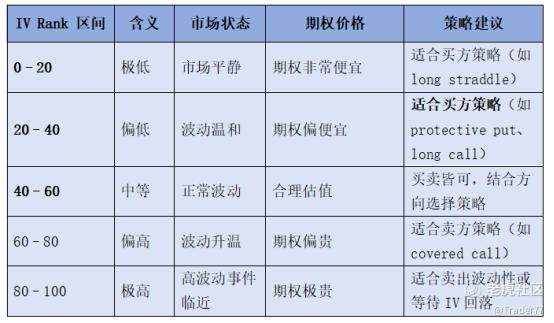

根据图3结合图4来看,小米现在的IV Rank是一个合理估值,买方和卖方这两个角色都可以选择,主要还是要确定自己接下来是看涨小米,还是看跌小米。

而我本人是小米坚定的价值长持者,就是大家常说的小米的死多头,所以我的期权策略主要是围绕着看涨来研究的,同时我也是会写看跌方向的策略,供大家对比选择。

三、实战策略怎么选?

1. 看涨(两种策略)

买入看涨期权(55 Call)

① 股价(正股价)>55(行权价),假设以阻力位60为最好情况,那么我们的盈利就会是:

[60(正股价)-55(行权价)-2.2(权利金)]*1000(合约乘数)=2800

② 股价(正股价)<55(行权价),假设以支撑位51为最坏情况,那么期权就无法行权,亏损就为:

2.2(权利金)*1000(合约乘数)=2200

卖出看跌期权(57.5 Put)

① 如果到期时,股价(正股价)>57.5(行权价),那么期权买方就会不行权,期权金就到手了,我们的盈利就会是:

1.43(权利金)*1000(合约乘数)=1430

② 如果到期时,股价(正股价)<57.5(行权价),假设以支撑位51被跌破为最坏情况,那么我们就要以每股57.5的价格从买方手中买走股票,我们的亏损就是:

[57.5(行权价)-51(正股价)-1.43(权利金)]*1000(合约乘数)=5070

2. 看跌(两种策略)

买入看跌期权(57.5 Put)

① 如果股价(正股价)跌破Put的行权价57.5,假设支撑位51被跌破,那么我们就可以用57.5的价格卖出我们的股票,同时我们也要支付一个权利金,此时我们的盈利就会是:

[57.5(行权价)-51(正股价)-1.65(权利金)]*1000(合约乘数)=4850

② 如果正股的股价大涨,高于57.5的行权价,假设超过了阻力位60,那么这种情况下,期权就无法行权,我们的损失就会是权利金:

1.65(权利金)*1000(合约乘数)=1650

卖出看涨期权(55 Call)

① 如果到期日时,股价(正股价)≤Call的行权价55,假设支撑位51被跌破,那么这种情况下,期权就无法行权,我们就会收获2160的权利金:

2.16(权利金)*1000(合约乘数)=2160

② 如果正股的股价大涨,高于55的行权价,假设已经超过了阻力位60,那么这种情况下,我们就要以市价买回对应数量的股票进行平仓(假设我们没有正股),此时我们的损失就会是:

[60(正股价)-55(行权价)-2.16(权利金)]*1000(合约乘数)=2840

我们如果面临这种情况,理论上损失是无限的,因为谁也不知道股价最高会涨到多少,如果手上没有正股,我并不建议选择这种策略。

总结

期权可以放大收益,也能放大风险,特别是卖方策略,一不小心血本无归。所以我一直强调: 没有正股,不建议盲目卖Call 不懂波动率,别乱买高溢价合约 真正用好期权,关键是结合行情、仓位、个人预期,动态调整。

如果有对期权实操感兴趣的朋友们,可以评论区告诉我,我可以出更多案例,讲透不同个股、不同行情下的对冲思路。

免责声明:文中内容仅供参考,不构成任何操作建议或提示,股市有风险、投资请谨慎!

$特斯拉(TSLA)$ $英伟达(NVDA)$ $阿里巴巴(BABA)$ $Circle Internet Corp.(CRCL)$

精彩评论