这是高盛前一段时间的快手报告,可灵的变化很有意思。

我们硬AI团队最近在用可灵做视频,上周末在视频号和抖音发的视频,都破百万浏览,而且没做一分钱投流。AI视频的前景还是很乐观的。

1、 KlingAI收入加速度

高盛预计KlingAI2025E收入US$1.42亿,2027E突破US$4.02亿,对应2025-27两年CAGR68%,远高于快手主站广告+电商高个位数增速,为集团带来新的高成长曲线。(图2)

2、 估值拆分带来“第二增长引擎”溢价

按2026E15×P/S(全球生成式AI应用低端区间),高盛给Kling独立估值US$37亿;牛市情景下若2026EARR达US$4亿并给予20×P/S,估值可扩至US$80亿,相当于每股增厚HK$19,显著抬升SOTP上限。(图1)

3、 订阅+API双轮驱动,利润率快速扩张

目前2P订阅贡献Kling收入约70%,API企业服务占30%,已为1万+客户提供调用;月度ARPUUS$20-30,AI推理成本快速下降,单视频毛利率转正,短期营销费高压后盈利弹性可期。

4、 成本优势——单5秒视频0.47美元

专业模式下Kling2.1的单位成本与字节Seedance1.0持平(≈US$0.45),仅为GoogleVeo3的三分之一,有利于锁定中小创作者与广告客户,提升付费黏性。

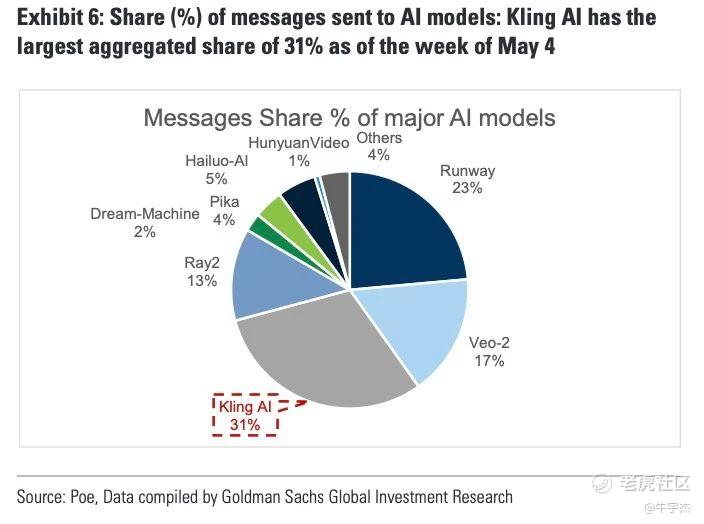

5、 用户渗透加速,全球月活已超2200万

Poe数据显示,5月首周KlingAI家族占文本/图像-视频模型消息量31%,位列全球第一;凭借“优价比”及快手短视频数据优势,海外扩张正带来新增用户与ARR提速。(图3)

6、 TAM释放路径清晰

广告视频制作市场2023规模US$235亿,预计2032达US$453亿;随着单次推理15秒上限提高及多模态脚本/配音一站式方案落地,Kling有望切入影视、游戏、美妆电商等更高客单价场景。

7、 核心业务安全垫——广告、电商重拾双位数

高盛预计2Q-4Q25广告/GMV同比重返低-中十位数增长,配合视频生成工具对创作效率、投放ROI的正反馈,可为Kling高投入阶段提供经营现金流支撑。

8、关注催化剂 •Kling2.2大型版本迭代(加入脚本生成、批量编辑) •海外渠道合作(北美创作者SaaS、日韩游戏厂商) •快手主站AI视频商业化:投流一键生成、千人千面素材自动化

精彩评论