特斯拉的ELON MUSK 一向被华尔街看作是科技界的钢铁侠,无论是俊朗的外形,强大的意志和执行力 还是超乎寻常的想象力,确实非比寻常。旗下两款 电动汽车 更是受到年轻才俊的追捧,MODEL S /X 是硅谷大街 最易辨识的潮车。

当然$(TSLA)$ 股价也具备钢铁侠那种旱地拔葱瞬间升空的特质,股价在4个月不到 上涨超过50%,目前市值 在44.6B .

这两天发现随便发两条看空特斯拉的帖子 瞬间糟各种粉的质疑甚至围攻, 从反向投资心理角度,目前价位也是一个非常难得的做空点。

首先,当你在280附近仍然想要进场做多 或者仍然看多,你需要知道 你买的股票有多贵。 (不夸张的说,和2015乐视网停牌前的价格有的一比)

1:估值---------- 现在的股价是2020年后的价格超越回2017的水平。

由于特斯拉目前的现金流仍然是负的,而接近福特的市值 和仅仅是福特1/20年销售的营业额 也很明确的告诉投资人,我的股票是高大上的高增长创新股,不是那种土鳖传统造车厂可以拿来比较的。 FINE.

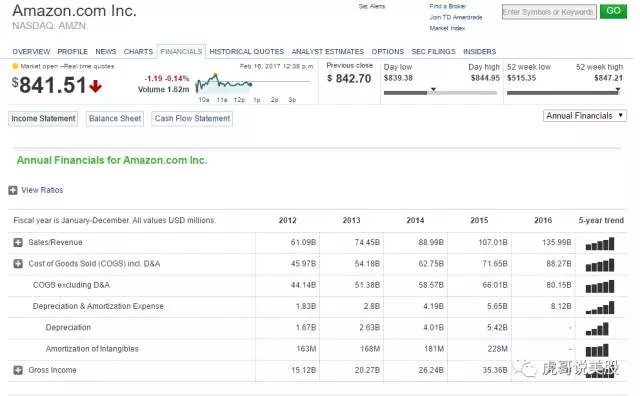

那么我们就拿同样高大上的科技创新股 AMZN 来做一个比较

TESLA 目前市值44.6B ,2020年前到期长债3.1B 现金也有3.2B 所以相抵后,目前EV (企业价值)算市值 44.6B

按照 TESLA 未来4年年化增长率达到60%,那么2017/18/19/20 分别的产量将达到 12.8万/20.48万/32.8万/52.5万辆, 当然这是测算,ELON 自己2016年宣称的数字是2020年50万辆。 以这个为基数, 按照 ASP(平均零售价)5万刀, 22%的毛利率测算(注意,这里的毛利率已经打掉了折旧摊销,但不含经营成本。由于MODEL 3是增长的主力 所以毛利率肯定会比以往有所下降 。 )

那么到了2020年底,TESLA 的毛利润是 500K X 50K X22%=5.5B

而以 现在的市值 除以 2020年的GROSS INCOME ,这个EV/GI 比值是8.1

AMZN 目前市值 401B 现金与 长债的差是 25.98-7.68B=18.3B ,那企业价值 是382.7B ,2016年实现毛利润(包含摊销折旧)是47B,那静态的 EV/GI 的比值是 8.14

换句话说,现在的TESLA 目前这个市值和股价 实际上已经是从2020年底 穿越到当下和 纳斯达克 高增长大V 亚马逊现在的估值看齐了------ 前提还是 E 神这50万辆的目标 能按时完成。

2 年化60%增长? 再想想

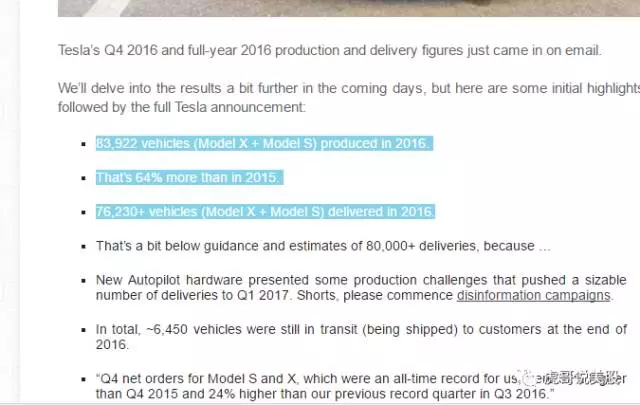

在2017年1月初 特斯拉公布了2016年全年产量和交付量的数量

上诉估值的假设 完全建立在 对于E神2020年销售目标的强烈信任之上,那么 2020年底 年产50万辆车 意味着 每周生产接近10000辆. 而从2016 的数字来看,在使了洪荒之力后的 产量增长是 64%,而达到了周产量1615辆的数字。

那么 问题来了 :

1, 你认为 未来年化 60%的增长数字随着 基数越来越大 是否真的可能做到?

2,从2016年的周产量1615量 要在2020年底 达到 6倍的增幅,产能扩张还需不需要融资?还要融资多少?会对股本摊薄带来多少影响?

我的答案 并不重要,时间会给证明一切。 我只知道 2016年的数据是E神打铺盖睡在车间里 不断盯着完成的。而且市值管理也是通过辛勤发推完成的。那未来更宏大的目标 要E神如何来执行确保呢?

3, TESLA 的电动车真的是 带轮子的IPHONE 吗?

目前特粉们 看多TESLA 的理由 仍然不外乎: 品牌受追捧 高科技化身,行业高增长前景确定;无人驾驶技术 独步武林;独有的太阳能充电网络可以增加潜在客户的粘性和忠诚度;先发优势 ;GIGA CELL FACTORY 带来的领先产能和更具备竞争力的成本优势; 对了还多了个保护伞-----------E神成了 “巨婴” 特朗普特别顾问之一。。。。。。。。。。。

这些都是事实。 但是目前的股价 真的是基于这些事实吗? 显然不是,从上面的估值分析来看 现在的股价 已经透支到了2020年的水平,那如果这种价格是合理的,除了上面这些理由外,必须还有一些更充分的看多理由: 对, TESLA 就是APPLE , ELON MUSK 就是 乔老爷子转世。

是的,电动车今天的局面 确实和E神的创新 ,巨大的执行力 和 强大的人格魅力 分不开。产品也确实有一棒铁粉,这些都似乎和早期的苹果有着惊人的相似。但是不同的地方也非常多

! 特斯拉是自己全程参与电动车的生产设计制造和销售环节,重资产模式 就和苹果只掌控设计及营销 ,生产全球外包 高度控制上游产业链的轻资产模式不同。 特斯拉的高增长势必和 大量的资本投入紧密相关,成本方面也往往必定有大量的折旧摊销成本。

!! 苹果从个人电脑 IPOD 就是在电子消费领域的异类,受众和品牌定位实质 都是 装B ,同时消费电子产品更新周期要远低于 汽车。 苹果**了 摩托罗拉,索尼,诺基亚 黑莓 ,除了消费体验好之外,这些被**的品牌 都缺乏装逼溢价。而这个世界的装逼人群随着中国经济的崛起 而在猛增。这也是苹果市值随着销售不断增长的根本原因。

TESLA 的产品从 ROADSTER 开始 也走得是一条 相同的装逼道路,逼格绝对体现在了品牌溢价和股价之中,这点毋庸置疑。但是 对于其未来的对手来说,那些和MODEL S 定价相近的 将要在2018年批量问世的同级别电动车型 ,无论是美洲豹(I-PACE),奥迪(E-TRON),奔驰(EQ),,这些品牌也一向是身份象征,装逼资本丝毫不逊色.。看看下面的 谍照,摸着你的钱包和良心,你告诉我 你真的会毫不犹豫的选择MODEL S W X Y or Z 吗?

I-PACE 定价在 USD65K -70K

奔驰的EQ ,英国开售的价格 约为USD 61K 起

AUDI 的E-TRON ,定价同样在65K 美刀起。

从性能上来说,无论是加速时间,最大续航里程 都是接近或超过MODEL X 75D .

未来 还有BMW 有望推出 I8 的全电动版,阿斯顿马丁 也将会有少量的 电动跑车面世,可以说TESLA 旗下主力高端车型将受到来自 品牌汽车厂商的夹击,未来tesla独享的市场将会被不断瓜分。

而MODEL 3 也会在未来受到来自于宝马 3 系列的全电动车系的挑战。虽然目前尚未有清晰的推出时间表,但是未来的对抗在所难免。

https://electrek.co/guides/bmw-3-series-2018/

4, 时间去哪儿了?

有一点是确定的,目前的TESLA 的股价已经接近2014年9月4日的最高点290,而相比2014年 ,目前的股价貌似更合理。但是现在的TESLA 也背负着SOLARCITY 这样一个赔钱货 。同时 在投资人巨大的增长期许前, 任何执行风险和政策的变动(美国联邦电动车补贴,很可能会在未来被提到国会 进行辩论)都会对股价带来打击。

股票投资和酿酒的共同点是,都离不开时间维度 引发的量变到质变。

记得微软的股价是在去年重新回到了2000年纳斯达克泡沫破灭前的价格。 如果你异常看好微软 一如你看好今天的TESLA ,当你在股价高位按侠买入键后 ,你会知道 等待你的是长达16年的痛苦煎熬吗? 而如果微软 当初战略方向没有及时 转向云计算 和 在个人笔记本和 XBOX 上的持续投入,那么也许2000年的微软投资者的命运会更加悲惨。

欢迎关注我的微信公众号:虎哥说美股 #做空TESLA吗#

精彩评论

市场每部交易都是买卖双方促成的 所以看空很正常 ,我从来不吊特粉 还是乐纷 怎么疯。市场还是要讲讲估值 讲讲比较。不然 我们如何分辩飞起来的是猪还是 仙,

股价涨这么多 基本面还是未来预期有什么根本变化?

如果看空观点不新鲜 难道看多有什么新花样?

在目前价位看多特斯拉 和目前价位看多 北京房价 本质上没有区别 就是 过往经验主义 而认为 价格只有一个方向。 我看空的是当下的股价

第一,不要跟特斯拉谈什么业绩、利润和相关估值,特斯拉粉会狠狠抽你的脸。

第二,不要说什么电动车不是手机,没法和苹果一样装逼,也不要说传统车商都在搞电动车,Musk会狠狠抽你的脸——我觉得除非他死了或者离职,不然装逼这条路目前华尔街没人比他厉害。

第三,产能问题确实是真命门,特斯拉每次大波动都和产能有关系(除了前一阵子的合并SCTY),但是你要考虑到,既然市场给了这个定价,那么就意味着那些可以现场调研、可以深入了解数据、消息绝对比我们灵通得多的机构至少有一部分相信这个产能真的能达成——他们总不会拍脑袋觉得能达成吧?

总而言之,楼主来点新鲜的?