大家好我是兔子先生,港股打新类文章将通过基本介绍、估值合理性、优势、劣势、推荐评级五个部分组成,关注我,加入港股打新群。

关注兔子先生的粉丝都知道,我平时不推荐券商银行卡户,主要精力用于研究项目和资源勾兑,圣贝拉的精准预测相信让大家看到了实力,另外有IPO打新基金,里面覆盖热门项目(历史有蜜雪冰城、圣贝拉、周六福还有if椰子水项目),欢迎大家咨询。

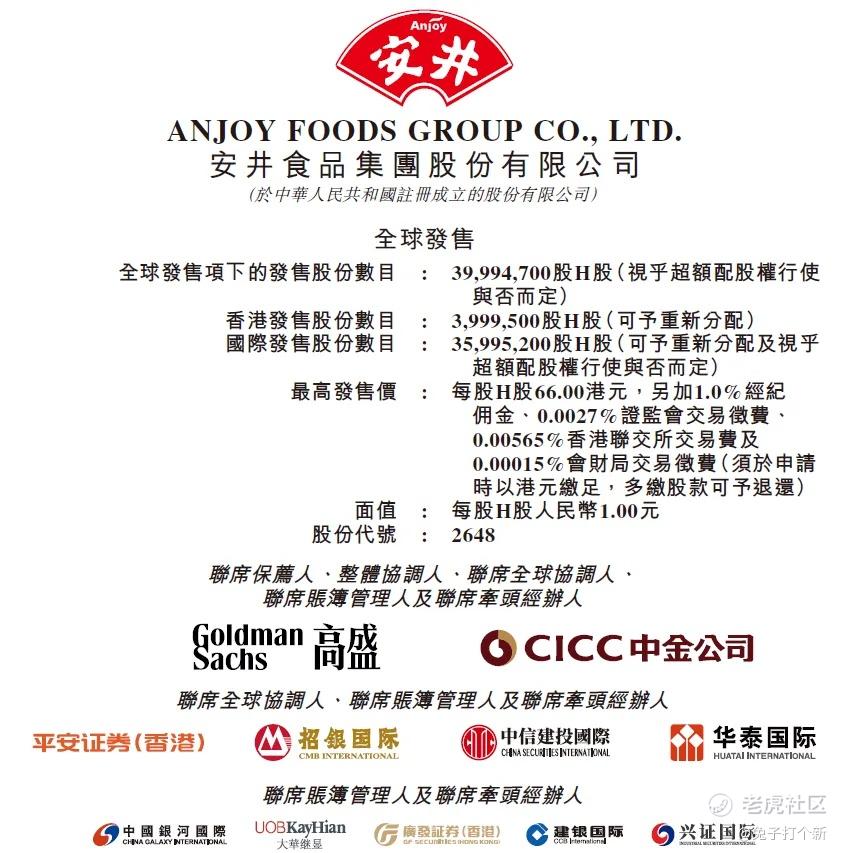

基本介绍

安井食品集团股份有限公司成立于2001年12月,公司主营速冻调制食品、速冻菜肴制品和速冻面米制品等速冻食品的研发、生产和销售。经过二十多年的发展,公司逐步成长为国内最具影响力和知名度的速冻食品企业之一。

估值合理性

财务表现与现金流压力

同行业的估值对比

安井估值偏低:15.55倍PE显著低于食品饮料行业均值(25-30倍)。

折价率预测:

-

饮料/食品类A+H公司港股平均折价率在20%-60%,安井因市值较小(A股223亿)、流动性较弱,预计折价率约30%。

-

若按当前A股PE 15倍计算,港股PE或降至10.5倍左右(对应股价约54元人民币/股)。

流动性风险:

-

港股消费股流动性普遍低于A股,外资持仓安井A股比例已从11%降至5%以下,反映国际投资者兴趣减弱。

-

参考海天味业、三花智控港股上市后破发案例,安井面临相似压力。

发行定价策略:

-

港股发行价或需显著低于A股以吸引认购。若折价不足(如<20%),可能复制破发走势;若折价超30%,或具打新价值。

优势

一、基石保证

安井食品在港股IPO中已引入6家基石投资者,合共认购9000万美元(约7.06亿港元)的发售股份。以下为具体信息:

-

景林资产:消费赛道“压舱石”

战略意图:通过上海、香港双平台认购,凸显对安井龙头地位的长期看好,其餐饮产业链资源(如海底捞)可为安井B端渠道赋能。

历史协同:曾参与蜜雪冰城港股IPO,对消费股打新具备成熟风控经验。

-

厚生投资(Hosen Capital):产业资本深度绑定

作为海底捞早期投资者,与安井在餐饮供应链存在天然协同,可能推动安井产品进入其被投餐饮网络。

厚生创始人王航曾公开强调“餐饮供应链本土化”趋势,与安井国际化战略契合。

-

量化基金与区域资本:多元化布局

QRT:典型财务投资者,偏好低估值消费龙头,此次认购反映其认可安井港股折价后的安全边际。

FCP Domains:韩国背景助力安井拓展东亚市场(如韩式预制菜定制)。

NonaVerse:侧重冷链技术创新,或与安井数字化供应链形成协同

要注意的是量化基金的参与可能会对后期股价产生影响,有短期套利的风险

二、高盛保荐

-

近5年破发率22%:高盛保荐项目首日破发率显著低于行业均值(约30%-40%),在顶级外资投行中属于较低水平(如瑞银破发率48%)。

-

护盘能力较强:高盛作为稳价人时,对破发新股有主动护盘记录(如通过绿鞋机制买入托底),但部分项目因估值过高仍难阻下跌。

-

国际长线基金回归:高盛亚洲高管王亚军指出,2025年其保荐项目中,国际长线基金订单数量达过去两年的4-6倍,机构认购热情高涨,间接提升新股稳定性。

-

聚焦热门赛道:高盛2025年保荐项目集中于 TMT、消费、医疗 三大领域,其中消费类(如茶饮、预制菜)因业务模式清晰、盈利稳定,首日上涨概率更高(参考蜜雪冰城首日涨43%)。

三、品牌的龙头规模及线上和线下的推广给力

-

2023年以6.2%的市占率位居速冻食品行业第一,速冻调制食品领域市占率达12.7%(是第二名的4倍),速冻菜肴制品市占率4.9%。

-

产能规模行业第一:全国布局12大生产基地,2023年设计产能超180万吨,产能利用率长期超90%。规模化生产显著降低单位成本,物流费用率较行业低1-2个百分点。

-

2025年收购鼎味泰70%股权,填补高端鳕鱼制品空白,并切入冷冻烘焙赛道(溢价空间高),同时获得其精品商超渠道资源(如沃尔玛、山姆会员店)。

-

通过整合新宏业、新柳伍等企业,掌控鱼糜、小龙虾等上游原料资源,增强成本抗波动能力。

劣势

1、增长困局

曾为第二增长曲线的预制菜业务(占营收29%)增速从2023年的29.8%降至2024年的10.8%,2024年Q2甚至出现7.1%下滑,未能扛起增长大旗。

2. 盈利困局

-

传统渠道萎缩:商超渠道因客流减少部分关闭,特通直营渠道(连锁餐饮)2024年上半年收入降15.2%,Q2降幅扩至25.4%。

-

产能过剩引发价格战:2023年速冻米面行业价格普降5%-8%,安井主力产品全面降价(如速冻菜肴制品单价从20.7元/千克降至17.9元/千克),但“以价换量”效果不佳。

-

营收净利双降:2024年营收增速从2022年的31.4%骤降至7.7%,净利润仅微增0.46%;2025年Q1营收同比降4.13%,净利润降幅扩大至10%,扣非净利润降幅达18.28%,反映内生增长乏力。

3.信任度

-

食品安全投诉频发:黑猫平台多起投诉涉及“食品未拆封变质”“吃出异物”,品牌信任度受损

-

学校,机关等抵制预制菜:不少的老百姓还是对预制菜有抵触情绪

推荐评级

这个票兔子先生给的评级是银兔,预制菜可以说大家又爱又恨,爱的是无时无刻就能吃到,大热天谁都不想下厨房,已经有了依赖性。恨的是食品安全问题层出不穷,管理方面很难去有效的监管,长期吃预制菜会对身体产生不好。另外由于当前国际形势的缓和,中东局势趋于平稳,加上港股打新热情持续上涨,尽管海天,三花的表现很一般,但随即这两天的反弹又让大家重拾了信心。再加上圣贝拉和周六福的卓越表现,我认为若是安井的定价在50港元附近的话,大家完全可以去打,期待一下预制菜给您带来的另一种盛宴。

当天暗盘预测(定价50港元):10%~28%

若是定价66港元则评级自动降为铜兔,另外不建议申购。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

关注兔子先生的粉丝都知道,我平时不推荐券商银行卡户,主要精力用于研究项目和资源勾兑,圣贝拉的精准预测相信让大家看到了实力,另外有IPO打新基金,里面覆盖热门项目(历史有蜜雪冰城、圣贝拉、周六福还有if椰子水项目),欢迎大家咨询。

$安井食品(02648)$ $安井食品(603345)$ $IFB Holdings, Inc.(IFBH)$ $周六福(06168)$ @话题虎 @爱发红包的虎妞 @laohu8

精彩评论