保荐人:中信证券(香港)有限公司

招股价格:17.38港元-18.18港元

集资额:45.58亿港元-47.68亿港元

总市值:911.59亿港元-953.55亿港元

H股市值:45.58亿港元-47.68亿港元

每手股数 200股

入场费 3672.68港元

招股日期 2025年06月30日—2025年07月04日

暗盘时间:2025年07月08日

上市日期 2025年07月09日(星期三)

招股总数 26225.68万股H股

国际配售 23340.84万股H股,约占 89.00%

公开发售 2884.84万股H股,约占11.00%

计息天数:3天

稳价人 中信里昂

发行比例 5.00%

市盈率 24.12

公司简介:

蓝思科技以科技创新为核心、以智能智造为驱动,是业内领先的智能终端全产业链一站式精密制造解决方案提供商。以2024年收入计,公司在全球消费电子精密结构件及模组综合解决方案行业中排名领先,在全球智能汽车交互系统综合解决方案行业中排名领先,市场份额分别为13.0%及20.9%。公司在消费电子和智能汽车领域积累了深厚的技术和能力,并拥有强大且全面的平台化能力,包括人才、技术、供应及智造等方面。这赋能公司拓展到新的业务领域,把握未来的增长机会,助益公司成为行业内首批承接人形机器人及AI眼镜╱XR头显关键核心部件量产及整机组装的企业之一。

公司的解决方案:

1、消费电子:公司为智能手机、计算机、智能穿戴等消费电子产品提供防护玻璃、金属中框、触控显示模块、生物识别、无线充电等结构件和功能模块产品,以及整机组装。

2、智能汽车:围绕智能驾驶舱研发及生产多样化的汽车电子和结构件产品,为客户主动提供创新的解决方案,包括中控屏和仪表盘等车载电子玻璃及组件、智能B柱╱C柱、应用于车窗、挡风及天幕的多功能玻璃等。

3、其他新兴智能终端领域:公司已在人形机器人、AI眼镜╱XR头显及智慧零售等多个领域布局。公司与头部人形机器人公司合作,提供核心零部件量产及整机组装。在AI眼镜╱XR头显领域,公司提供覆盖镜架、镜片、功能模块到整机组装的全链条服务。此外,公司也联合行业头部合作伙伴共同推出了触碰式智慧零售终端。

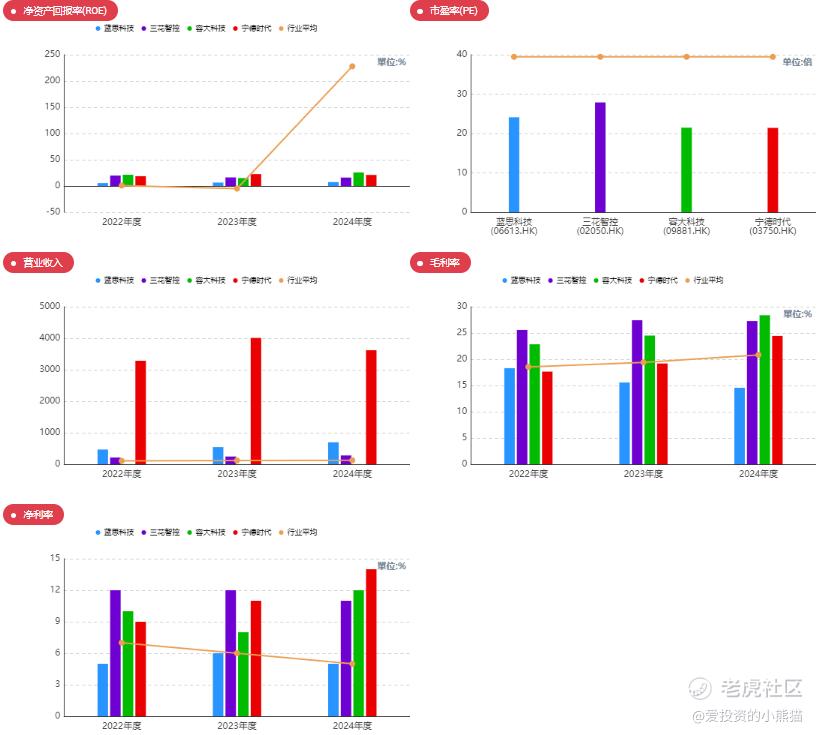

截至2024年12月31日止三个年度2022、2023、2024:

蓝思科技收入分别约为人民币466.99亿元、544.91亿元、698.97亿元,年复合增长率为22.34%;

毛利分别约为人民币85.47亿元、84.92亿元、101.83亿元,年复合增长率为9.16%;

净利润分别约为人民币25.20亿元、30.42亿元、36.77亿元,年复合增长率为20.80%;

毛利率分别约为18.30%、15.58%、14.57%;

净利率分别约为5.40%、5.58%、5.26%。

来源:LiveReport大数据

公司近三年营收稳定增长,毛利在2023年有所下降,于2024年回升,毛利连续两年下滑,主要是由于智能手机与计算机类的整机组装收入贡献增加及智能汽车及座舱类相关毛利率下降。

截至2024年12月31日,每股盈利人民币0.73元,公司经营活动现金流为108.89亿,账上现金109.37亿。

二、基石投资者

基石投资者有10家,认购占比32.16%。

基石投资人还行。

共有12家承销商

保荐人历史业绩:

中信证券(香港)有限公司

2.中签率和新股分析

(来自AIPO)

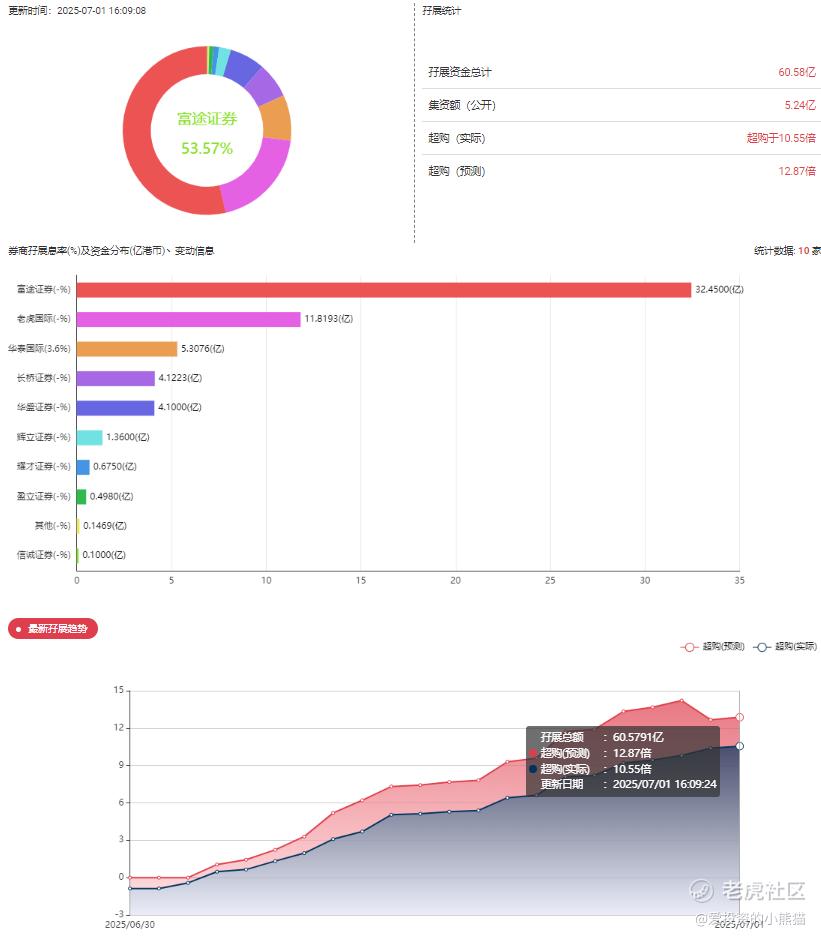

目前展现的孖展已超购10.55倍。已经回拨了!

这是蓝思科技的分配机制:认购超过70倍回拨45%,如果不是太热,还算是可控。

中签率分析

关于一手中签率方面,如果孖展在35以上、70倍以下,按照10万人来参与预估一下,一手中签率98%。

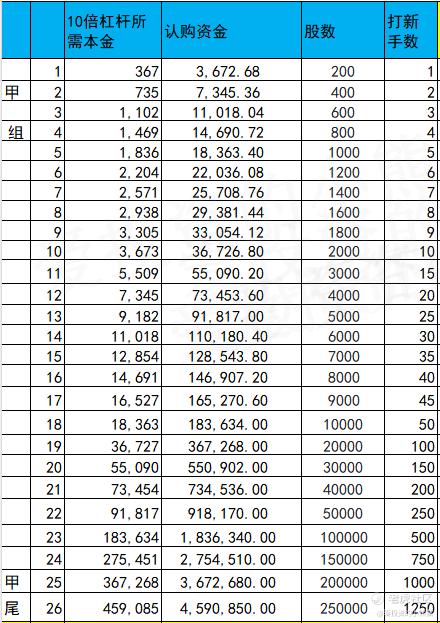

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金919万,现金要准备好92万,有好多米才够用啊

乙组的各档融资所需要的本金还有融资金额对应如下表

然后这个票招股书上按发售价范围的中位数17.78港元计算,公开的上市所有开支总额约为7330万港元,募资额约46.63亿港元,占比约1.57%,开支相比募资额算是特别少了。

这票打不打?且看我下面的分析:

蓝思科技H股上市前通过战略配售锁定了10家基石投资者,合计认购约1.91亿美元(约14.99亿港元),占发售股份的32.9%。核心投资者包括:

- 产业协同方:小米集团(通过Green Better认购1000万美元)、世运电路(认购1000万美元),强化消费电子与汽车电子产业链合作;

- 国际资本:瑞银资管(5000万美元)、橡树资本(2500万美元),提升国际市场认可度;

- 长期资本:LMR Partners(3000万美元)、GBA基金(1500万美元),优化股东结构。

2025年7月9日,蓝思科技H股在港交所主板上市,较A股当前股价折价24%-27%,这一溢价差异主要源于两地市场投资者结构(港股机构占比更高)、流动性及估值偏好的不同。

港股市场对科技制造企业的估值更注重现金流稳定性与技术壁垒,而A股投资者更关注成长弹性。蓝思科技在消费电子精密制造领域的全球龙头地位(市占率13%)及智能汽车业务的快速拓展(市占率20.9%),有望在港股获得长期价值重估,缩小与A股的溢价空间。

这种ah股,千亿估值市场龙头,多少还是会有一些机构会来配置。就不指望有恒瑞那样的涨幅空间了,自从海天和三花之后,市场就没有那个气氛了,另一方面也看公司愿意把国配货分给谁,如果是分给短线资金,尤其是一些国内私募基金来打新的钱,那大概率就和海天和三花那样走,如果是给长线机构,那还有点首日上涨的希望。但a股的价值已经锚定,完全大涨几十个点,估计也挺难的。如果大跌的概率也不大,除非触发顶格45%回拨,一大半的货在散户那边并且都在全都抛,抛到市场没有接盘的力量了,而且又是中信一哥的项目,哪怕中信来护盘,面子还是需要的吧?

精彩评论