大家好我是兔子先生,港股打新类文章将通过基本介绍、估值合理性、优势、劣势、推荐评级五个部分组成。

基本介绍

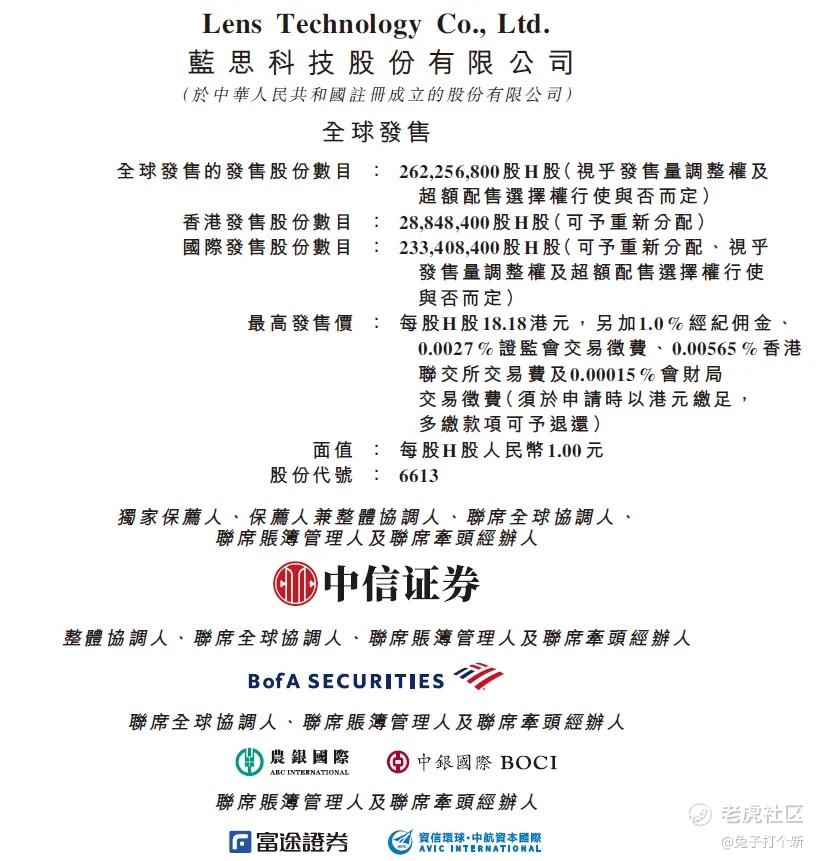

蓝思科技,2015年创业板上市,和欧菲光、歌尔股份一样是精密制造巨头。

公司主要做智能手机、电脑、智能汽车与座舱、智能头显与智能穿戴、人形机器人产品的结构件、功能模组、玻璃、金属、蓝宝石、陶瓷、塑胶、皮革、玻纤、碳纤维,工装夹具模具、生产设备、检测设备、自动化设备、自主研发的工业互联网系统。

2024年按收入计,公司在全球消费电子精密结构件及模组综合解决方案中排名第一,市场份额为13.0%;

在全球智能汽车交互系统综合解决方案中排名第一,市场份额达20.9%。

估值贵么

公司82.6%的业务在智能手机和电脑,其次是智能汽车及座舱,占比8.4%,所以我们就找欧菲光、立讯精密、长盈精密和德赛西威作为可比公司。

从PE倍数来看还算正常,这种AH股主要看港股的折价情况,目前是21.8%-25.2%,留给二级的空间有,但不多,宁德时代和恒瑞医药点燃了AH两地上市的热情,H股价格甚至还高于A股,但是由于海天和三花的破发,导致安井的热度骤减,超额认购倍数只有41倍左右。

优势

1. 核心客户包括苹果、三星、**、小米、特斯拉等。其中苹果是公司的第一大客户,占比49.95%,前五大客户营收占比从2022年的83.3%降至2024年的81.1%,最大客户(苹果)占比从71%降至49.5%,说明蓝思科技正通过拓展新客户、多元化业务降低对单一客户的依赖。

不过有一说一,49.5%兔子先生还是觉得有点高,之前歌尔股份被苹果剔除果链,股价大跌,而且现在贸易战以及关税的问题,对公司也会有较大影响。

并且智能汽车领域,随着智能座舱、车载显示等技术普及,交互系统市场需求快速上升,会成为公司第二增长曲线。

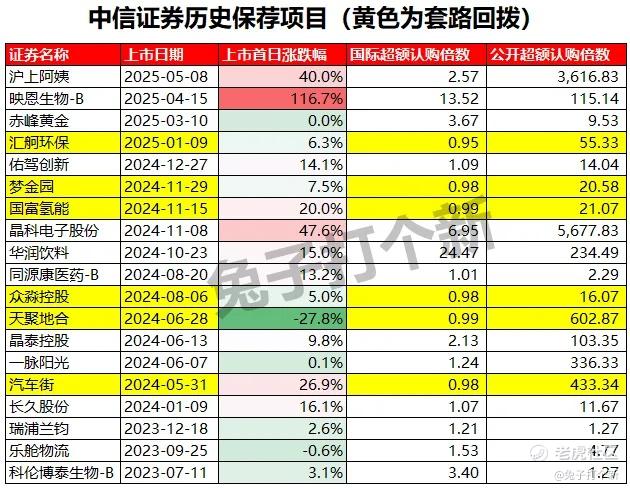

2. 中信男神又来了。不知道会不会套路回拨,初始分配比例11%,最多回拨45%,稳价人是中信里昂,还是比较靠谱的。

3. 小米、UBS是基石,基石总共占比32.15%,约15亿港元。这个比例属于马马虎虎,其他投资人还有无极资本、LMR资本、橡树资本、弘毅投资等、世运电路等。其中:

弘毅投资曾助力联想收购IBM PC业务,具备跨境并购经验,可能协助蓝思科技拓展海外市场

世运电路为蓝思科技提供高精度PCB,应用于智能汽车交互系统、人形机器人等领域。

UBS是宁王和恒瑞的基石,也还可以啦。

4. 收入年复合增速22.7%,现金流充裕。2024年现金及等价物109.37亿元,较2023年104.94亿元增加4.22%,流动性充裕。经调整净利润分别为 25.20 亿、30.9 亿、36.77 亿元,复合增速 21.6%。

劣势

1. 公司管理混乱,压榨员工。由于公司是代工厂的模式,所以利润主要是靠员工的产出,很多员工反映公司对员工苛刻,没有年终奖和外出补贴,白天工作晚上培训等,曾在一篇文章看到蓝思的介绍,评论区全都是最朴实的员工留言,表达对公司的不满,甚至还有其竞争对手伯恩不招蓝思科技的要求。

2. 六个票同时招股,资金利用率很低。目前首钢朗泽、讯众通信、大众口腔、极智嘉、复位集团和FORTIOR同时招股,资金有限的朋友只能从中挑选。

推荐评级

这个票兔子先生给的评级是银兔,可以小赚一点。主要是因为中信大哥和25%折价的缘故,还要看安井暗盘表现以及蓝思A股这两天情况。

预计涨跌幅-10%-10%左右,小涨小跌。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

关注兔子先生的粉丝都知道,我平时不推荐券商银行卡户,也没有知识xq,主要精力用于研究项目和资源勾兑,早期投资人都吃到肉了,欢迎大家咨询。 $蓝思科技(06613)$ $蓝思科技(300433)$ $极智嘉-W(02590)$ $首钢朗泽(02553)$ $欧菲光(002456)$ @爱发红包的虎妞 @话题虎 @Seven8

精彩评论