保荐人:海通国际资本有限公司

招股价格:20.00港元-21.40港元

集资额:2.17亿港元-2.32亿港元

总市值:9.88亿港元-10.57亿港元

H股市值:3.41亿港元-3.64亿港元

每手股数 100股

入场费 2161.58港元

招股日期 2025年06月30日—2025年07月04日

暗盘时间:2025年07月08日

上市日期 2025年07月09日(星期三)

招股总数 1086.18万股H股

国际配售 977.56万股H股,约占 90.00%

公开发售 108.62万股H股,约占10.00%

计息天数:3天

稳价人 海通

发行比例 22.00%

市盈率 22.86

公司简介:

大众口腔是华中地区的民营口腔医疗服务提供商,以社区为中心的口腔医疗护理为特色,专注于在客户家门口提供服务,致力于服务大众,包括综合牙科诊疗服务、口腔种植服务及口腔正畸服务。

2024年所得收入计,公司在华中地区所有民营口腔医疗服务提供商中居第一位,占市场份额约2.4%。

截至最后实际可行日期,大众口腔运营中的口腔医疗机构数量为92家,其中包括4家营利性口腔医院、80家营利性口腔门诊部和8家营利性口腔诊所,分布于湖北、湖南两个省份内的8个城市。公司所有的口腔医疗机构均以【爱尚大众口腔】统一品牌名称连同商标 [爱尚大众] 运营,确保公司在多区域的口腔医疗服务网络具有凝聚力和稳固的品牌形象。

于往绩记录期间,公司自提供全面口腔医疗服务产生收入,包括(i)综合牙科诊疗服务、(ii)口腔种植服务及(iii)口腔正畸服务。

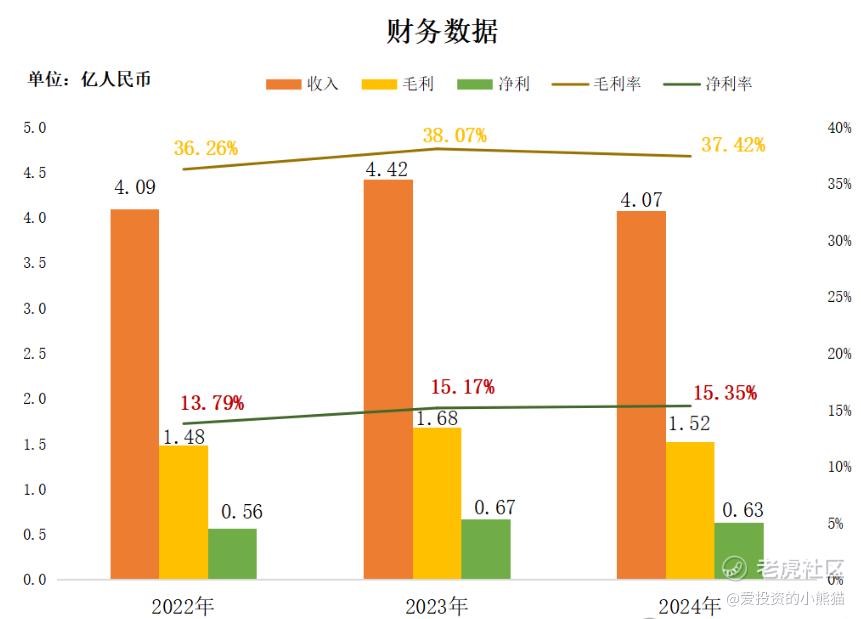

截至2024年12月31日止3个年度2022、2023、2024:

收入分别约为人民币4.09亿元、4.42亿元、4.07亿元,年复合增长率为-0.29%;

毛利分别约为人民币1.48亿元、1.68亿元、1.52亿元,年复合增长率为1.29%;

净利润分别约为人民币0.56亿元、0.67亿元、0.63亿元,年复合增长率为5.22%;

毛利率分别约为36.26%、38.07%、37.42%;

净利率分别约为13.79%、15.17%、15.35%。

截至2024年12月31日,公司经营现金流为1亿,账上现金0.95亿,比23年减少过半。

二、基石投资者

基石投资者无

共有2家承销商

保荐人历史业绩:

海通国际资本有限公司

2.中签率和新股分析

(来自AIPO)

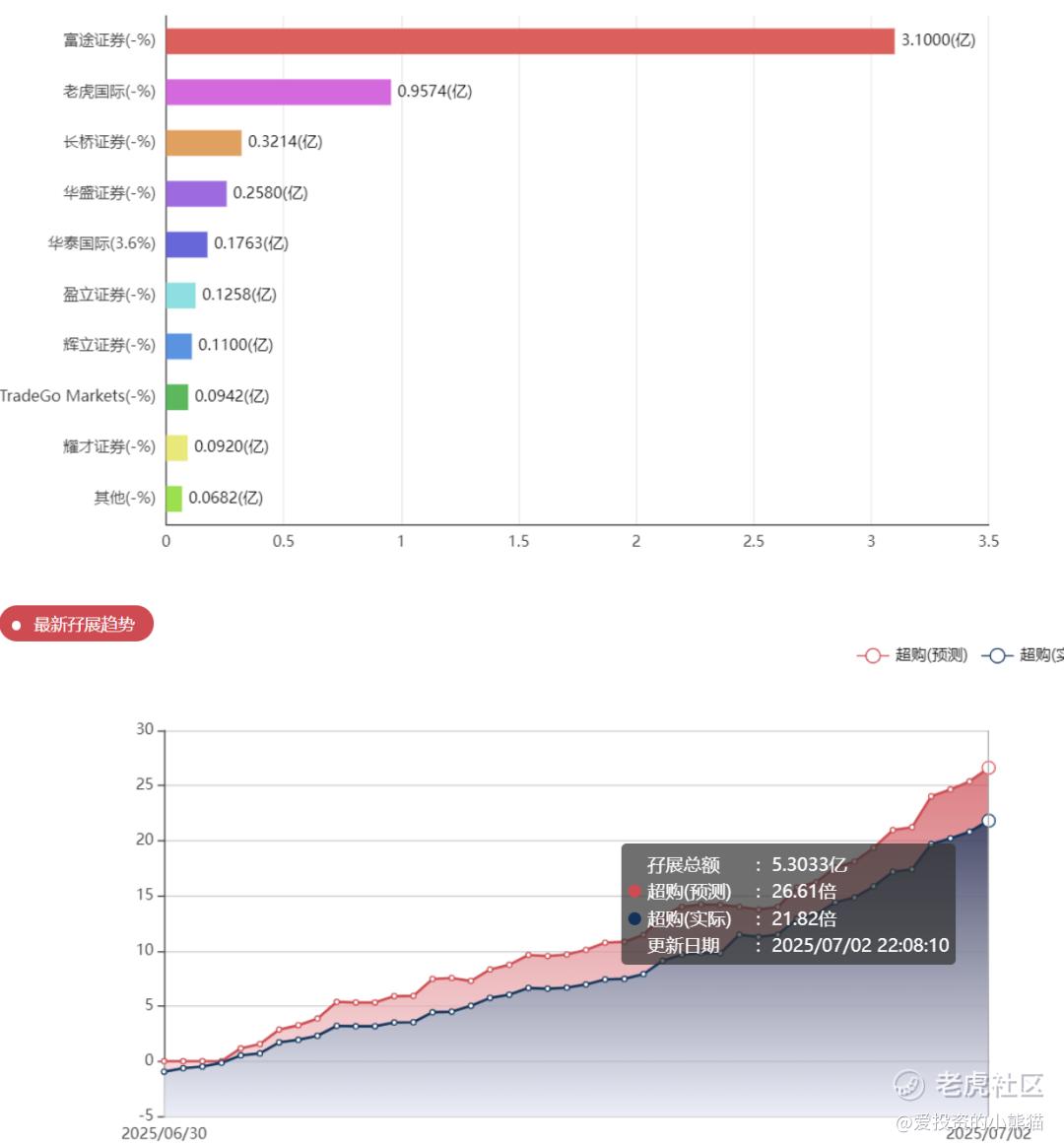

目前展现的孖展已超购21倍,已经回拨了

中签率分析

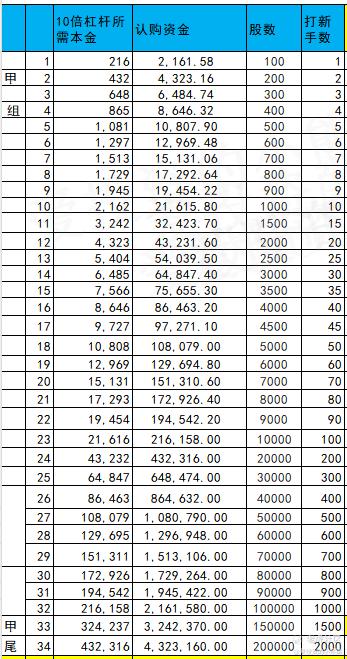

关于一手中签率方面,如果孖展在15倍以下,按照4000人来参与预估一下,一手中签率77%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金541万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数20.70港元计算,公开的上市所有开支总额约为3940万港元,募资额约2.25亿港元,占比约17.52%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

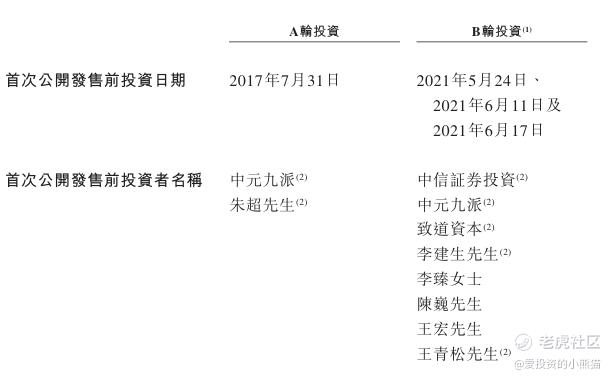

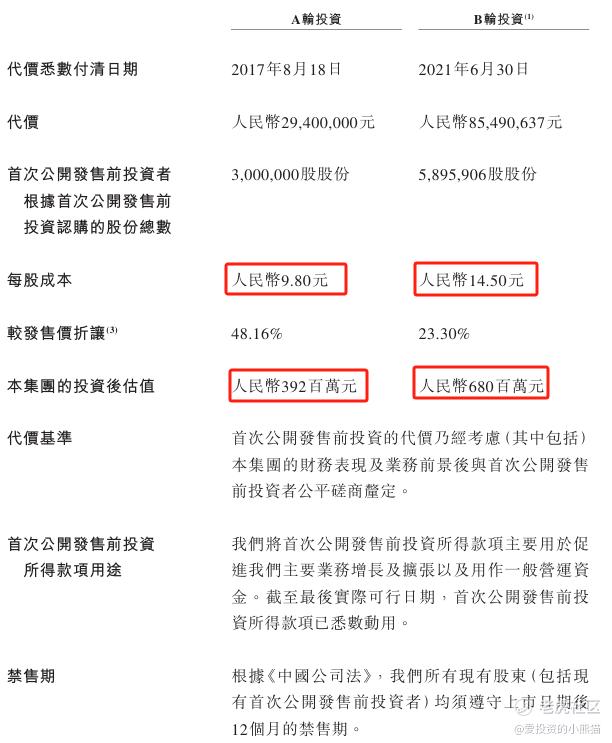

大众口腔在发展历程中曾获两轮战略投资。

A轮融资:2017年7月31日,湖北中元九派产业投资基金合伙企业及朱超分别以2352万元及588万元的价格认购了其240万股及60万股股份。

B轮融资:2021年5月及6月,中信证券投资、中元九派、致道资本、李建生、李臻、陈巍、王宏、王青松等八名投资者合计以人民币8549万元的价格认购了其589.59万股股份,每股成本约14.50元,投后估值升至6.80亿元。

值得一提的是,2024年大众口腔与部分投资者订立股份回购协议或减资协议,购回了中元九派、朱超、中信证券投资等投资者所持全部837.93万股股份,总代价为1.21亿元。此次回购对公司资金链形成显著冲击,2024年现金及等价物余额从2023年末的2.27亿元骤降至9504.6万元。截至最后可行日期,IPO前融资中的投资方仅剩李臻、陈巍、王宏三名个人投资者,分别持有公司0.54%、0.54%、0.27%的股份。

大众口腔是华中地区规模最大的民营口腔连锁机构,按2024年收入计算,以2.4%的市场份额稳居华中地区民营口腔服务商首位,具有一定的区域优势。且相比同行,其估值较低,以发行价中位数算市值10.2亿港元,估值15.90亿港元,低于A股通策医疗和港股瑞尔集团。

大众口腔此次发行股份占全部股份比例的22%,按招股价中位数20.7港元算,募资约2.25亿港元。按照小票庄股的逻辑看就好了。庄户嘛,全靠赌!赌对了,全家幸福,赌错了也不要骂,愿赌服输。就是这个票没有设任何承销团,这个也是比较少见的,一般新股都是找一堆券商作为承销团,巴不得来给他多募资点资金。这个里面会不会搞事情只能大家去猜了。

精彩评论