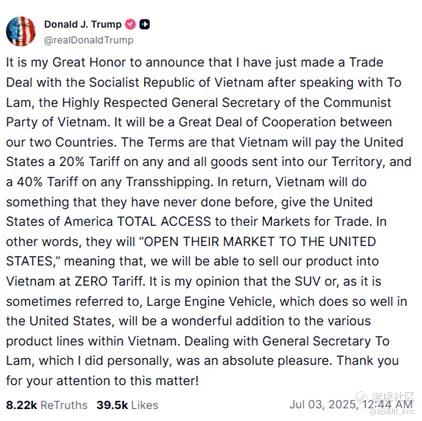

昨晚美股盘中,特朗普宣布美国与越南达成了贸易协议,从上一次中美贸易战开始,大量品牌的代工工厂迁往越南,使得越南作为中国之后的第二大“世界工厂”,这份贸易协议也是近期最受关注的之一。

随着7月9日是关税暂停的最后期限即将到来,特朗普多次强调不会延期,市场的焦点再度回到“贸易摩擦”这一影响深远的宏观变量上,使这场围绕“对等关税”的博弈愈发紧张。美越达成的贸易新协议,成为观察政策动向与市场逻辑转变的窗口。本文将从越南出口结构、重点产业影响、相关个股表现、全球关税趋势及市场风险定价等多个角度,全面解析此次越南关税事件对投资者带来的启示与策略应对。

美越最新关税调整

特朗普在“解放日”对越南商品提出了高达46%的关税(延期90天),而此次新协议中调整为:

-

20%针对直接进入美国的越南商品;

-

40%针对经第三国转运的越南商品;

-

美国将获得对越南市场的“完全准入”待遇,意味着美国产品进入越南将全面享受零关税。

本次协议尽管仍维持较高关税,但内容整体被市场解读为“温和”的处理方式,首先相比此前提出的46%整体大幅下调,同时并未完全禁止转出口的路径。

美越关税协议的影响

越南对美国的出口占GDP的30%,出口结构中,运动品牌代工与电子零部件制造是两大支柱型产业,涵盖了 Nike $耐克(NKE)$ 、Adidas $阿迪达斯(ADDYY)$ 、Lululemon $lululemon athletica(LULU)$ 、Skechers $斯凯奇(SKX)$ 等全球知名品牌的供应链,同时也包括为苹果(Apple)等科技巨头提供组装与零部件支持的电子制造服务商,立讯精密 $立讯精密(002475)$ 、仁宝、富士康等“果链”公司都在越南大量布局产能。

对越南关税策略落地让这些公司的成本受美国进口关税的影响变得可预测,不确定性削弱;同时最新的税率整体也好于预期,成本和盈利压力变得可控也直接提振了服装与消费电子品的品牌。市场对此迅速作出反应,运动品牌板块在消息披露初期反弹并领涨大盘,最具代表性的Nike 股价盘中一度上涨超5%。然而在协议细节正式公布后,市场重新评估20%关税和转运限制的具体内容,认为相比全面取消关税仍属“有限利好”,股价短线有所回落。但随着投资者意识到实际出口成本仍是“偏温和”,买盘重新进场,Nike 最终收涨4%。同时,受益于电子零部件出口链条的预期改善,苹果股价昨日也上涨超2%。

总体来看,此次贸易协议虽然未完全消除贸易壁垒,但市场普遍仍认为,其对越南出口型制造业构成结构性支持,对运动品牌企业来说,对其供应链成本结构与盈利提供了更明确的预期,成为中期估值修复的重要催化剂。

除此之外,值得关注的是,在越南协议中,特朗普特别强调,美国产品将全面获得越南市场“零关税准入”,其中SUV车型被点名提及。受此推动,福特股价盘中大涨超4%,成为直接受益标的之一。然而,乐观背后也需冷静审视其实际影响的持续性与广度。福特虽在越南拥有本地组装工厂,短期内可借由零部件进口降低一定组装成本,但其全球供应链分布复杂,仅部分核心零件产自美国。考虑到美国产能成本较高,美制整车直接出口能否在以日本车企为主导的东南亚市场形成有效竞争,仍需观察。尤其是在丰田深耕多年的东盟市场,美国汽车在品牌、售价与本地服务体系上仍处于劣势,因此本轮政策带来的边际改善可能有限。

下周更重磅的关税消息及背后的风险

通过此次越南关税事件可以清晰看出,关税政策对相关产业的股价影响极为敏感且迅速,一旦政策落地且相对温和,相关股票有机会快速拉升,反之亦会快速下挫。下周即是7月9日的关税谈判“最后期限”,而最重磅的几份贸易协议仍没有释放出任何实质性消息,谈判结果充满不确定性。

-

欧洲关税谈判:主要涉及汽车、医疗器械与农产品类公司;

-

日本板块:关税谈判焦点集中于汽车产业链,更重要的是可能对日本央行后续的货币政策带来重大影响,从而影响日元在金融市场中的地位;

-

中国板块:若美方施压升级,影响或将波及“果链”与整体出口制造业,成为最广泛、最系统性的一环。

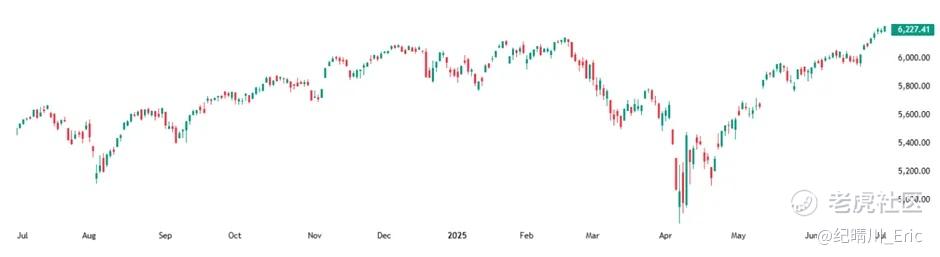

值得注意的是,与以往市场反应不同,近期投资者对关税不确定性的态度出现了明显转变。此前,每当特朗普发布此类偏利空的贸易信号时,市场往往会迅速做出负面反应,股市普遍回调。但近期,在类似信息密集释放之际,标普500不仅没有下跌,反而无视关税威胁刷新历史新高。

这一反常走势的背后,反映出市场逻辑正在发生深层转变。从“TACO理论”(Trump Always Chickens Out)首次提出至今,投资者已逐步将其作为对特朗普谈判风格的“定价锚”。无论是其对日本的对等关税威胁,还是对欧盟的高压谈判态度,市场在过去一系列博弈中反复验证了“特朗普最终会在最后关头软化立场”的模式。因此,市场预期特朗普仍将“言辞强硬但实际让步”,从而淡化了短期贸易风险的价格影响。

“TACO”这种“软预期”本身也构成了新的市场风险点。一旦本轮“TACO”逻辑失效,即特朗普选择硬刚到底、如期恢复或升级关税措施,那对于目前已处于高位的市场,将产生巨大的冲击。正因如此,在当前标普6200点的高位背景下,风险收益比正在趋于不利,短期内市场将面临更剧烈的不确定性与潜在回调压力。

博观观点

在下周更多重磅关税协议,以及目前市场对关税温和的“软预期”影响下,作为投资者,我们应以控制风险为核心,投资者应回避短期押注行为,不宜押注关税走向本身的利多或利空,而应聚焦政策落地后对供应链结构、成本传导及竞争格局的实质性变化,进行更有逻辑的布局与风险控制。

精彩评论