蓝思科技(06613.HK)今日成功在港交所主板上市,中信证券为独家保荐人。 $蓝思科技(06613)$

蓝思科技是业内领先的智能终端全产业链一站式精密制造解决方案提供商。以2024年收入计,集团在全球消费电子精密结构件及模组综合解决方案行业中排名领先,在全球智能汽车交互系统综合解决方案行业中排名领先,市场份额分别为13.0%及20.9%。

蓝思科技本次香港IPO引入基石投资者包括Green Better Limited (“ Green Better ”,小米集团的全资附属公司 $小米集团-W(01810)$ )、世运线路版有限公司(“世运线路版”,母公司为世运电路(603920.SH) $世运电路(603920)$ )、UBS Asset Management (Singapore) Ltd.(“ UBS AM Singapore ”)、Oaktree Capital Management, L.P.(“ Oaktree ”)、LMR Multi-Strategy Master Fund Limited (“ LMR ”)、Redwood Elite Limited (“ Redwood ”,金涌投资(01328.HK) $金涌投资(01328)$ 的直接全资附属公司及投资控股公司) 、QRT Master Fund SPC (“ QRT ”) 、Poly Platinum Enterprise Limited (“ Poly Platinum ”) 、Infini Global Master Fund (“ Infini ”,由无极资本管理有限公司(“无极资本”)管理) 、以及Verition Multi-Strategy Master Fund Ltd. (“ Verition ”) 。

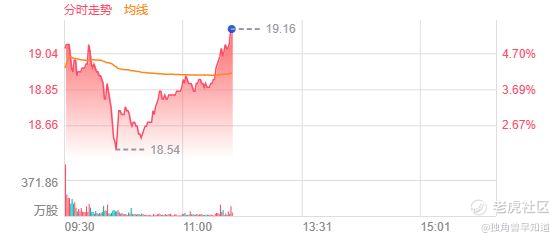

今日开盘,蓝思科技涨4.95%,报19.08港元/股,市值1000.75亿港元。 $蓝思科技(300433)$

综合 | 招股书 公司公告 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

蓝思科技由周群飞创立,成立于2003年,是全球消费电子智能终端外观防护零部件行业的开拓者和领先者,2015年公司在深交所创业板上市。

招股书显示,蓝思科技是业内领先的智能终端全产业链一站式精密制造解决方案提供商。

以2024年收入计,公司在全球消费电子精密结构件及模块综合解决方案行业中排名领先,在全球智能汽车交互系统综合解决方案行业中排名领先。

蓝思科技在消费电子和智能汽车领域积累了深厚的技术和能力,并拥有强大且全面的平台化能力,包括人才、技术、供应及智造等方面。这赋能拓展到新的业务领域,把握未来的增长机会,助益公司成为行业内首批承接人形机器人及AI眼镜/XR头显关键核心部件量产及整机组装的企业之一。

自2000年代起,蓝思科技以新材料、新技术、新装备、新领域为牵引,率先将玻璃、蓝宝石、陶瓷等新材料导入消费电子领域。

举例来说,2007年,公司在行业内首创将玻璃应用到全球第一款全屏触控智能手机上,奠定了智能终端功能面板的主流技术路线。

时至今日,蓝思科技已凭借在玻璃、金属、蓝宝石、陶瓷、塑胶、皮革、硅胶、玻纤、碳纤等材料技术的积累,实现了从原材料及功能结构件生产,到功能模块贴合,再到整机组装的智能终端全产业链垂直整合。

蓝思科技与全球领先的消费电子及智能汽车品牌客户建立了长期战略合作伙伴关系,通常会于产品上市前2到3年便深度参与到他们产品的研发和生产中。

目前,蓝思科技不断拓展与现有客户合作领域,并不断发展新客户。公司表示,在消费电子产品和智能汽车领域,公司一直是众多全球知名客户的长期战略合作伙伴,如苹果、三星、**、小米、OPPO、vivo、荣耀、谷歌、Meta、特斯拉、宁德时代、宝马、奔驰、大众、理想、蔚来、比亚迪等。

另外,公司主动覆盖市场规模广阔且极具增长潜力的应用领域,横向延伸至智慧零售终端、工业及人形机器人、AI眼镜/XR头显等多元化场景,形成新市场多点开花的业务布局。

蓝思科技在国内外拥有九个生产和研发基地,包括位于东南亚的海外生产基地,以及海内外办公驻点,实现国内外市场的广泛覆盖。通过贴近客户布局的方式,为客户优化供应链及物流成本,快速响应客户需求。

2022年至2024年,蓝思科技的研发费用分别为21.05亿元、23.17亿元、27.85亿元,分别占公司同期总收入的4.5%、4.3%、4%。

财务方面,于2022年、2023年及2024年,蓝思科技收入分别约为466.99亿元、544.91亿元、698.97亿元人民币;同期,年度利润约为25.20亿元、30.42亿元、36.77亿元人民币。

蓝思科技的收入主要来自提供各类智能终端精密制造解决方案,包括智能手机及计算机、智能汽车及座舱、智能头显与智能穿戴类及其他智能终端类,解决方案包括结构件、模块和整机组装。

值得注意的是,身处“果链”,在业绩总体增长的同时,本次年报中,蓝思科技对第一大客户,也就是苹果的营收占比却在下降。

2023年,苹果订单占公司总营收的比重高达57.83%,虽然苹果目前仍是蓝思科技的最大客户,但2024年,蓝思科技来自苹果的营收为345.66亿元,占比降低至49.45%。

在此基础上,蓝思科技新业务营收飙升。2024年,蓝思科技其他智能终端收入14.08亿元,同比增长754%。

据了解,2024年,蓝思科技与支付宝合作联合开发制造“碰一下”智能支付终端产品,为这款收款机提供玻璃盖板、整机组装等服务,目前已实现量产交付。

蓝思科技拟按以下所述的用途及金额动用所得款项:约48%将用于丰富与扩展集团的产品及服务组合,并探索集团产品的其他应用场景;约28%将用于扩大集团的海外业务布局,提升集团的海外产能,增强集团的海外交付能力,更好地服务客户;约14%将用于提升集团的垂直整合智能智造能力,包括提高集团的垂直一体化能力,以及促进“智能智造工厂”的发展;以及约10%将用作营运资金及其他一般企业用途。

精彩评论