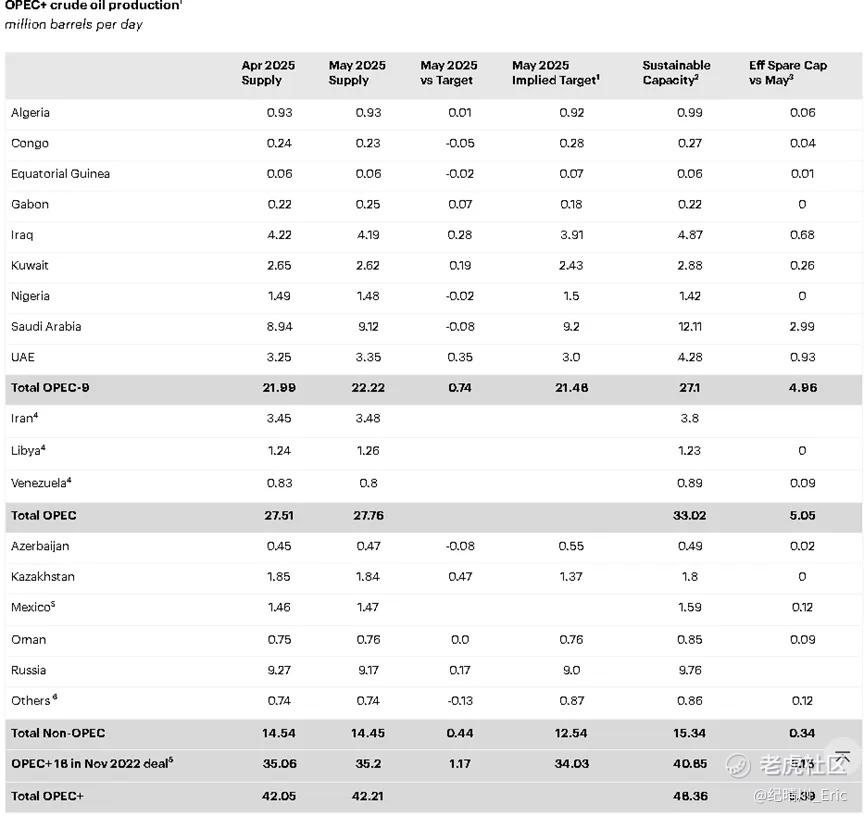

7月6日,OPEC+在短短十分钟的线上会议中做出重大决定,宣布将在8月将原油日产量提高54.8万桶。这一增产幅度不仅显著高于此前三个月的41.1万桶/日增幅,更超出市场普遍预期的41.1万桶。这一突如其来的决定立即在原油市场引发强烈反应,导致7月8日周一开盘时,内盘原油系期货全线低开,其中SC原油、燃料油主力合约跌幅均超过2%。

增产决策的背景与细节

此次增产是OPEC+自2025年4月以来第四次加速增产。回顾近几个月的增产历程:4月增产13.8万桶/日;5月至7月每月增产41.1万桶/日;而8月的增产幅度进一步提升至54.8万桶/日。按照这一节奏,OPEC+计划在8月3日的下一次会议上讨论是否在9月继续增产54.8万桶/日。如果这一计划得以实施,将意味着OPEC+在2023年实施的220万桶/日减产计划将提前一年完全撤销,届时仅剩366万桶/日的其他减产措施仍在执行。

值得注意的是,此次增产决定是在OPEC+内部存在明显分歧的情况下做出的。哈萨克斯坦、伊拉克等成员国长期超额生产的行为已经引发了沙特、阿联酋等严格执行减产国家的不满。在本次增产协议中,沙特能源部长阿卜杜勒阿齐兹特别要求这些超产国家让渡部分增产份额,以平衡各成员国之间的利益关系。

增产背后的战略考量

OPEC+此次超预期增产的决策背后蕴含着多重战略考量。首要目的是为了夺回被美国页岩油抢占的市场份额。近年来,美国原油产量持续攀升,2025年已达1340万桶/日,接近历史峰值水平。OPEC+希望通过抓住夏季这一传统需求旺季的窗口期,加速释放产能,对高成本的页岩油生产商形成挤压。

同时,这一决定也是对美国总统特朗普多次呼吁OPEC+增产以降低燃油价格的回应。特朗普政府一直将降低能源价格作为抑制通胀的重要手段。然而,这一举措可能会对美国页岩油行业造成冲击。最新调查显示,许多页岩油企业已经因为油价低迷而开始削减2025年的钻井计划。

从OPEC+内部来看,此次增产还反映了产油国集团对当前市场形势的判断。沙特在宣布增产决定后立即上调了对亚洲市场的原油售价,且调价幅度超出预期,这显示出OPEC+对市场需求仍保持一定信心。他们认为,夏季的强劲需求将能够消化新增的供应量。

供大于需将主导未来油市

OPEC+的增产决定立即在原油市场引发连锁反应。布伦特原油价格在过去两周内已累计下跌约11%,基本回吐了此前因以色列和伊朗冲突而积累的地缘风险溢价。市场分析师普遍认为,在供应未出现实际减量的情况下,投资者对地缘政治风险的关注度正在降低,"供增需弱"可能成为下半年主导原油市场的主要逻辑。

国际能源署(IEA)在6月的报告中指出2025年全球石油需求预计将增长72万桶/日,较上月预测略有下调,主要受美国和中国2025年第二季度消费疲软的影响。尽管其他地区需求仍具韧性,但2026年需求增速预计放缓至74万桶/日,原因包括经济前景不明朗以及清洁能源技术加速普及。在供应方面,2025年5月,全球石油供应量增加33万桶/日,达到1.05亿桶/日,同比上升180万桶/日。其中,非OPEC+和OPEC+的增产幅度基本持平,因该产油国联盟已开始逐步退出部分自愿减产措施。展望未来,2025年全球石油供应预计增长180万桶/日,至1.049亿桶/日;2026年增幅放缓至110万桶/日,增长主要来自非OPEC+国家(2025年+140万桶/日,2026年+84万桶/日)。

2025年全球石油需求预计将增长72万桶/日,较上月预测值略有下调。这主要由于美国和中国的第二季度消费表现疲软,抵消了其他地区的需求韧性。2026年需求增速预计为74万桶/日,但受制于充满挑战的经济前景和清洁能源技术加速普及的影响。虽然当前市场供需状况仍然偏紧,能够消化新增供应,但考虑到未来6-12个月内可能持续的贸易摩擦等因素,需求端存在走弱风险,这将给油价带来下行压力。IEA早在OPEC+公布增产前就预测今年第四季度将出现相当于全球消费量约1.5%的供应过剩。

美国页岩油未来的挑战

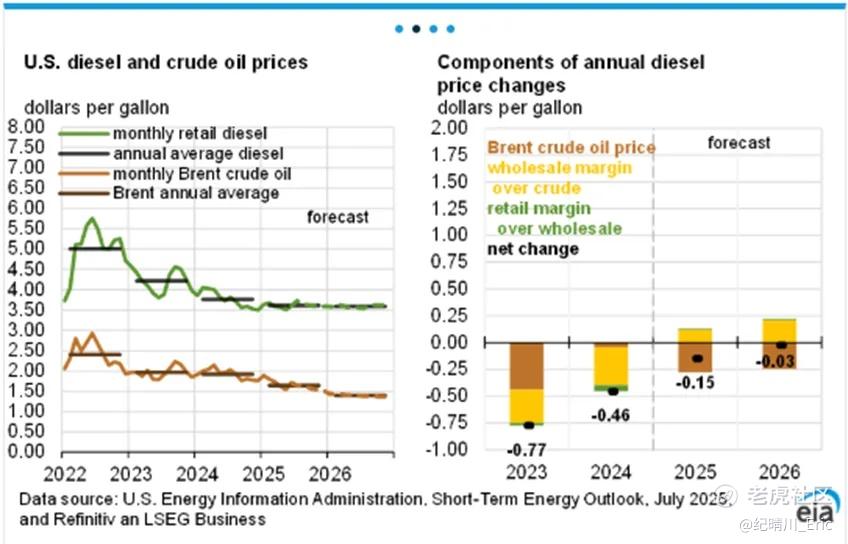

美国EIA在7月8号的短期能源展望中指出:受油价下行影响,美国生产商今年已逐步放缓钻井和完井作业节奏。EIA预测美国原油产量将从2025年第二季度创纪录的1340万桶/日逐步下滑,至2026年第四季度将降至1330万桶/日以下。按年度计算,2025年和2026年美国原油产量预计将维持在1340万桶/日的平均水平。根据Federal Reservations Bank of Dollars调查统计美国采油公司,开采新油井的平均成本在65美元/桶,如果市场WTI原油价格低于60美元/桶将意味着这些公司在未来6个月将减少开挖。EIA更新了WTI原油2025年和2026年预测价格分别为:65美元/桶和55美元/桶。

埃克森美孚 $埃克森美孚(XOM)$ 公司在近期提交的Form:8-K文件中披露,受石油和天然气价格下跌影响,公司预计2025年第二季度收益将环比下滑。由于勘探与生产业务是埃克森美孚利润的主要来源,今年6月季度疲软的大宗商品价格环境引发市场担忧。大宗商品价格走软预计将冲击埃克森美孚的上游业务。这家能源巨头预测,油价下跌将导致其上游收益环比减少8亿至12亿美元,天然气价格变动则将使其上游利润减少3亿至7亿美元。由此可以推断,埃克森美孚第二季度业绩恐将承压。根据Zacks共识预期,埃克森美孚6月季度每股收益预估为1.47美元,同比降幅接近31%。

仍需警惕“黑天鹅”事件

但是考虑到特朗普的政策的不稳定性,制裁或者关税政策都能影响到短期内的方向。例如就在7月8日特朗普表示早前参议院提出的对俄制裁新法案能否通过的决定权完全取决于他本人,该法案其中一项规定:美国将对从那些购买俄罗斯石油、成品油、天然气及铀的国家进口的商品征收500%的关税。该消息报道后西方石油 $西方石油(OXY)$ 、美孚 、雪佛龙 $雪佛龙(CVX)$ 、壳牌 $SHELL PLC(SHEL.UK)$ 和BP $英国石油(BP)$ 均录得2-4%的涨幅,而俄罗斯石油公司Rosneft则大跌。

精彩评论