✨核心摘要✨

-

Tempus精准踩中AI医疗双重风口,更借力“华尔街科技预言家”木头姐的力挺,和“国会山股神”佩洛西 (一掷超10万美金看涨期权) 的“名人效应”,股价上演火箭式攀升。

-

Tempus 老板 Eric Lefkofsky 绝对是战略布局、资本运作&市场营销的高手(华尔街金融背景+四度创业),从收购 Ambry Genetics 编织增长故事,到巧妙利用“佩洛西买入”消息 (股价逆势飙涨50%+),将一家与 AI 关系不深的公司,包装成炙手可热的人工智能赛道新星。

-

2025年财报揭露其AI收入贡献微小 (<2%),与市场赋予的超高估值形成强烈反差。反观对比真正享受AI红利的公司 (如 $Palantir Technologies Inc.(PLTR)$) 会不厌其烦“炫耀其AI能力如何提升效率”,而Tempus的 AI宣传则缺乏技术力支撑。

-

Tempus更像是精心设计的“上市套现剧本”:快速提升的业绩、高科技的外衣、借势推高股价,完美迎合机构投资者对“高估值、高流动性、有故事”的渴望,终极目标指向“估值套现”。

一、Tempus AI产品分析:从用户场景反推商业真实性价值

1.为何不从财报/估值分析先入手?

传统上市公司分析通常优先评估财务数据,但AI医疗公司的核心壁垒在于实际产品落地能力。Tempus AI业务非常依赖B端(医院)与C端(患者)双轮驱动,若C端产品无法建立信任,将直接阻碍其数据飞轮运转(这正是用户反馈成为首要分析维度的原因)。

🌟典型案例:医疗AI明星Butterfly Network曾狂揽10亿美金投资,却因移动端应用体验差(评分仅3.0),导致医生弃用率飙升41%,最终股价自由落体67%,最终市值蒸发2/3(来源:Butterfly Network年报/Benzinga)。

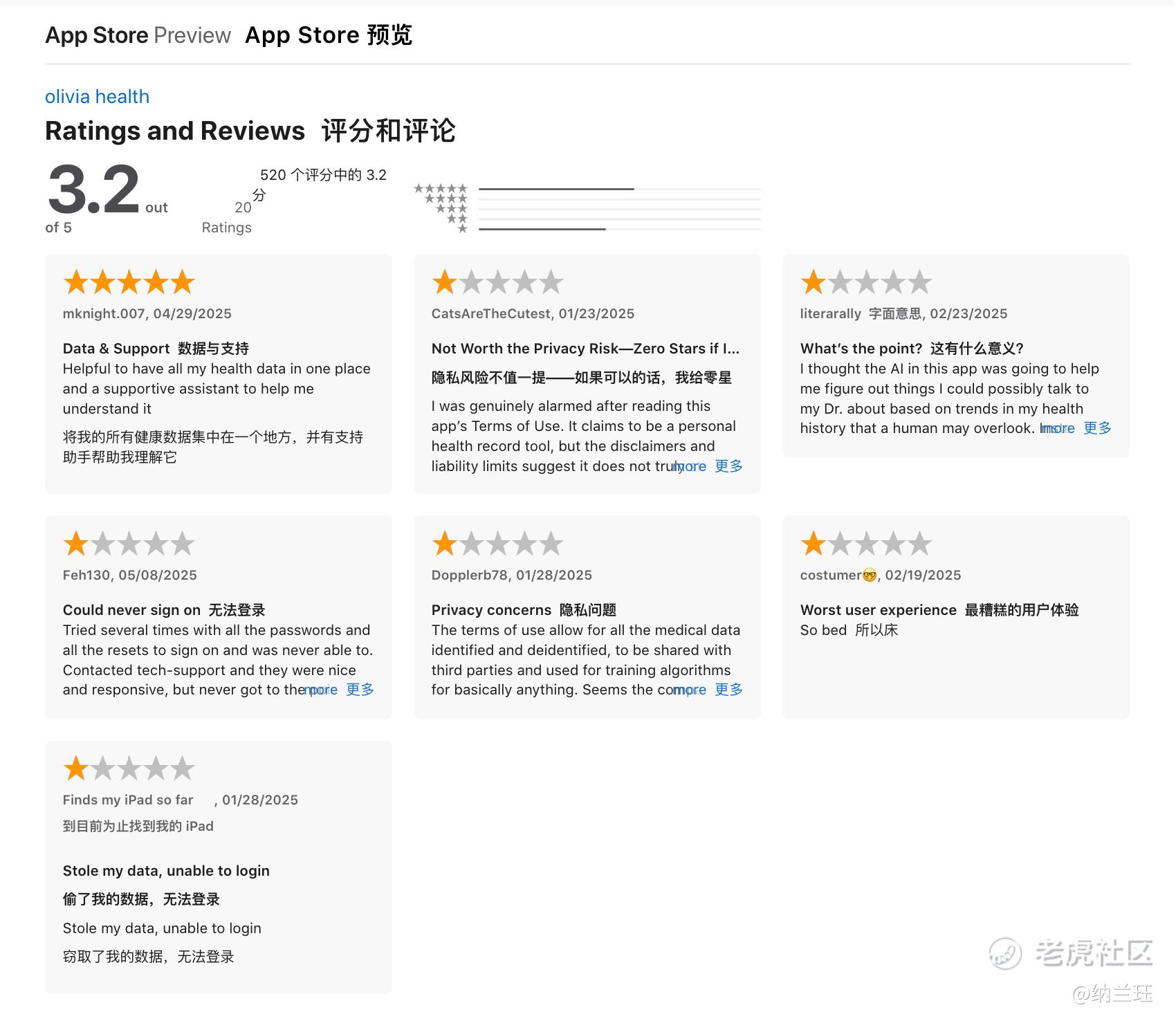

2.Tempus App Store 产品矩阵分析

Tempus AI产品关键解读:

-

评分真实性存疑:两款应用评分均为5.0★,却无任何评论,不符App Store规定。

-

用户信任危机:olivia health的隐私条款问题被用户多次提及(反映医疗核心矛盾:数据利用与用户权益的失衡),并且产品功能明显缺陷:系统无法正常登陆、AI功能无健康趋势分析,只是数据仓库。

-

Tempus问题本质:将传统医疗软件套用AI概念,并且未解决医疗AI核心需求(可解释性、精准性、隐私保障)。

3.为何从应用市场能反推公司价值?-鱼泡网案例启示

💡真实场景验证:

-

VC机构源码资本通过监测鱼泡网(蓝领招聘平台)的App Store下载量(连续6个月增长200%+、评分稳定4.8★,堆满“日结工资秒到账”真人好评),果断主动接触投资,8个月获利9倍(来源:《财经》2023-11刊)。

-

这印证了用户行为数据(应用市场的下载量、活跃度、评分等),比企业自我宣传更能反映产品真实竞争力。

⚡️Tempus的警示信号:

-

C端产品用户差评→医生推荐阻力上升:肿瘤医生使用Tempus Provider开具基因检测后,需引导患者用olivia health查看报告。若患者遭遇登录失败or隐私担忧,将直接降低检测订单的转化率。

-

数据飞轮断裂风险:Tempus商业模式依赖“患者授权数据→迭代优化AI模型→提升诊断精度→吸引更多医院采购”,持续的差评会导致飞轮失速。

二、技术风险分析

1.AI技术估值泡沫风险

核心矛盾:“市场对其AI概念的高估值”(估值110亿美元)vs “实际AI技术落地能力不足”。

-

💡论据:

Tempus核心产品Tempus Hub/Next的医生采纳率未在财报中披露,第三方调研显示医疗AI工具临床渗透率普遍低于20%(来源:JAMA Network Open 2023年研究)。

患者端应用olivia health的AI健康分析功能遭用户质疑实用性,App Store用户评论指其生成式回答质量“甚至不如谷歌搜索直接获取的信息有效”。

-

⚡️关键短板:

无FDA认证的独立AI诊断产品(当前仅作为辅助工具)。

缺乏NEJM/JAMA等权威期刊的临床有效性验证(对比谷歌Med-PaLM 2在Nature发表验证论文)。

2.技术三要素:数据、算法、算力缺陷

(1) 数据优势的可持续性质疑

-

数据规模:宣称4000万患者数据,但Spruce Point做空报告指出:

数据存在逻辑矛盾(如患者年龄与诊断时间冲突),暴露标准化漏洞(做空报告原文链接:Tempus AI, Inc - Spruce Point Capital Management LLC)。

数据来源依赖第三方采购(如医院合作),非独家授权,护城河易受公共数据库冲击。

-

商业化验证:

药企数据反哺模型闭环未验证:官网无药企合作成果案例,NLP数据处理结果未公开技术白皮书。

(2) 算力依赖与成本风险

-

架构缺陷:无自建超算中心(零GPU集群建设),依赖公有云(AWS为主)。

-

成本风险:Tempus年支出AI研发费用超$1.2亿,对比 Recursion(RXRX)自建AI超算集群 BioHive-1(算力TOP500级),长期能降低成本(来源:Recursion官网技术页)。

(3) 算法壁垒薄弱

-

技术公开性不足:未发表核心算法论文(如肿瘤诊断模型),GitHub无开源项目(对比谷歌开源医疗AI工具)。

-

Tempus AI模型迭代投入巨大且准确率仅为93%,对比Google肿瘤模型准确率95%且成本更低。

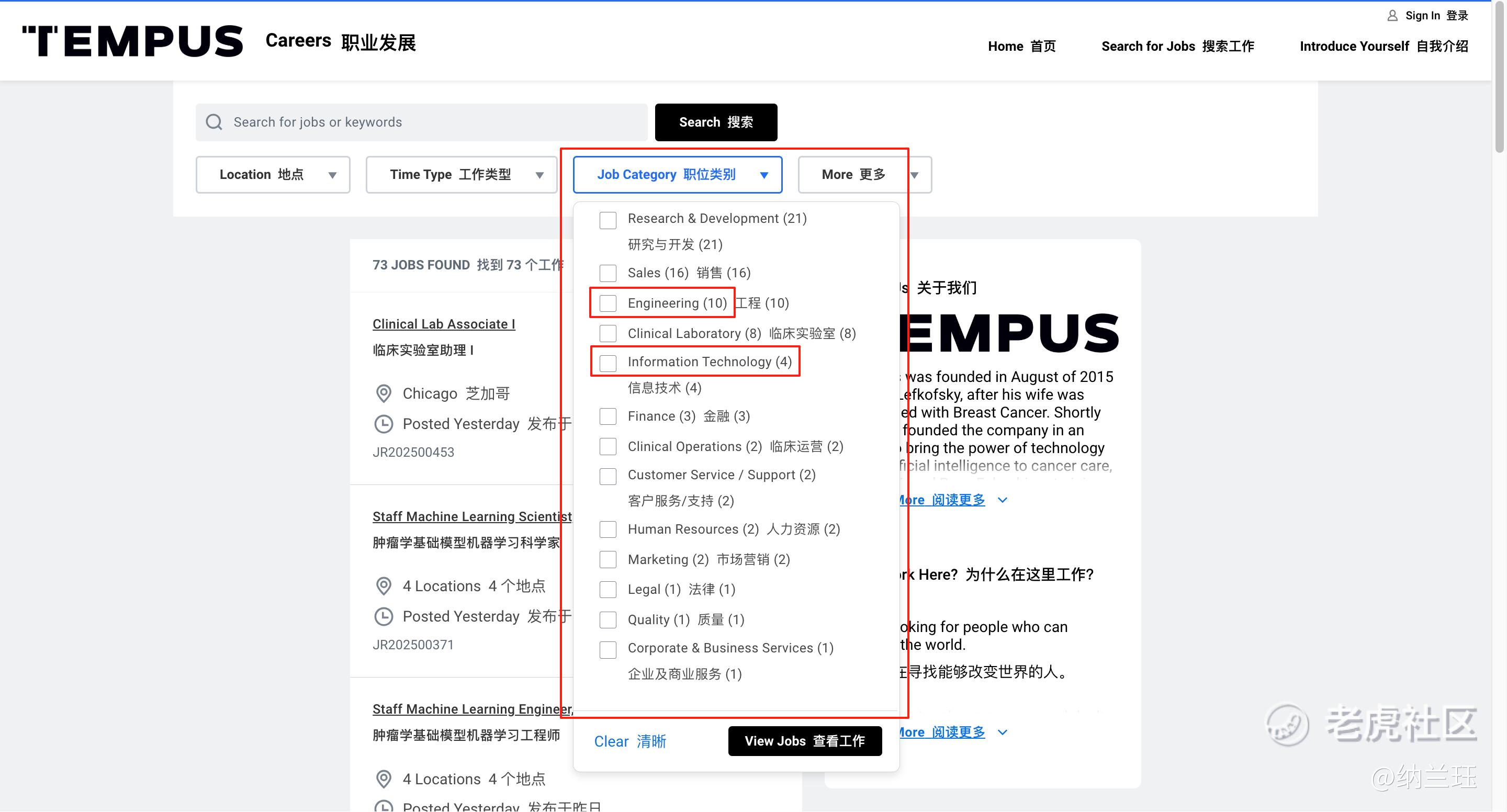

3.AI人才结构失衡

-

官网73个在招职位中,仅3个涉及AI/机器学习(4.1%),医学研究/销售岗占比超70%(来源:官网招聘页面)。

-

CTO Shane Colley背景为医疗IT系统开发(Accretive Health, R1 RCM),无AI/机器学习学术或工作经历(来源:LinkedIn履历)。

-

对比: $Recursion Pharmaceuticals, Inc.(RXRX)$ Recursion AI算法团队占比30%(约240人),CTO Ben Mabey为Twitter机器学习架构师,并且2024年发表3篇Nature子刊算法论文(来源:Recursion年报(2024)Note 12: Employee Composition)。

三、财报分析

财报本质是企业的“后视镜”,企业可根据阶段性需求调整其财报的呈现方式。财报分析需结合Tempus发展阶段辩证来看待,但以下财务数据值得关注:

1.财报质量争议

-

收入确认风险

Tempus与药企合作(如阿斯利康3年$2亿数据协议)采用预付+里程碑付款模式,可能将长期收入提前确认。

创始人Eric Lefkofsky控股的Lightbank曾参与多轮融资,但财报未披露关联交易细节。

-

会计处理激进

2025Q1净亏损6,800万美元,但调整后EBITDA仅亏损1,620万美元。

2025Q1股权激励费用占营收11%(同行Guardant仅5%),稀释股东权益。

-

现金流持续恶化

经营现金流连续3年为负,2025Q1自由现金流-4,200万美元,仍依赖融资输血。

2.收入结构失衡:基因检测主导,AI收入贡献微弱

-

基因检测业务(占营收76%)依赖并购

Ambry Genetics收购成本:6.25亿美元(现金3.75亿+股票2.5亿)。

财务贡献:2025Q1收入6,350万美元(占基因检测33%),支撑全年营收预期12.5亿美元。

瓶颈:美国肿瘤基因检测渗透率饱和(Tempus市占率超30%),内生增长仅31%。

-

AI商业化受阻

AI收入占比<2%,并且被计入“数据服务”项在财报中,未单独体现。

医生端AI诊断工具(如Tempus ONE)未纳入医保报销,医院采购意愿低。

3.债务压力:EBITDA转正是关键

-

2025年6月发行4亿美元可转债置换高息贷款,但附加转股条款(转股价待定中,可能稀释现有股东权益)。

-

若2025年调整后EBITDA未转正(承诺+500万美元),可能触发债务流动性条款。

四、管理层评价

1.创始人CEO大规模减持记录

-

2025年1月:通过3笔交易减持1,142,441股(未披露金额)

-

2025年2月:分两次套现总计2.06亿美元(1620万美元+1.9亿美元)

-

2025年5月:再次减持16,700股(约105万美元)

-

累计套现:超2.2亿美元(公开可查部分)

-

高管跟风减持:2025年4-6月期间,包括董事Theodore Leonsis、COO Ryan Fukushima等5名高管集体套现,累计超300万美元(具体数据如下图)。

2.连续创业者的投机性

-

Lefkofsky的创业轨迹从印刷物流(InnerWorkings)、团购(Groupon)到AI医疗(Tempus),领域跨度极大,历史创立公司均属轻资产平台型。

-

做空机构Spruce Point指出,Lefkofsky属于典型的连续创业者,并且无AI/医疗技术背景,其创业本质是“把握技术周期套利” 而非深耕行业。

-

Tempus公司转型时间点:2023年底将Tempus Labs更名为Tempus AI,恰逢AI投资热潮,但2024年AI应用收入仅1,240万美元(占总收入<2%),严重怀疑“包装AI概念提升估值”!

3.结论:Tempus管理层呈现典型"创业套现"模式

-

财务手段:通过并购(如Ambry Genetics)和会计调整(债务豁免)粉饰增长,支撑股价高位。

-

AI技术能力空心化:医疗AI需人财力各个纬度长期投入,Tempus 管理层技术背景缺失且AI收入占比太小(<2%),但宣称公司"AI驱动"。

-

To VC模式明显:通过并购快速扩张收入规模 → 包装AI概念抬升估值 → 高位套现。

精彩评论

评论区告诉我最想看哪家AI公司?呼声最高火速安排🚀