7月16日,全球光刻设备巨头ASML $阿斯麦(ASML)$ (阿斯麦)在发布2025年第二季度财报后,其美股的股价大跌超8%,一夜之间市值蒸发超过400亿美元。财报本身表现超预期,却未能获得投资者的青睐,背后到底隐藏了怎样的风险?

7月16日,全球光刻设备巨头ASML(阿斯麦)在发布2025年第二季度财报后,其美股的股价大跌超8%,一夜之间市值蒸发超过400亿美元。财报本身表现超预期,却未能获得投资者的青睐,背后到底隐藏了怎样的风险?

ASML 的业务具有极强的“高毛利、高壁垒、高粘性”特征,而这一切的核心起点,正是它惊人的毛利率水平。截至 2024 年,公司整体毛利率超过 51%,远高于绝大多数半导体设备制造商。这一高毛利结构并非偶然,而是源于其独特的商业模型和技术垄断地位。

首先,ASML 的产品单价极高且不可替代。一台 EUV 光刻机售价高达 1.5 至 3 亿欧元,而最新的 High-NA EUV(EXE:5000B)系统单价甚至超过 2.3 亿欧元。由于ASML是全球唯一掌握 EUV 技术的公司,客户在先进制程上别无选择,设备具有高度的“议价权”。此外,每台设备制造周期长、工艺复杂,供给端本身就具备稀缺性,进一步提升了利润空间。

最新财报解读

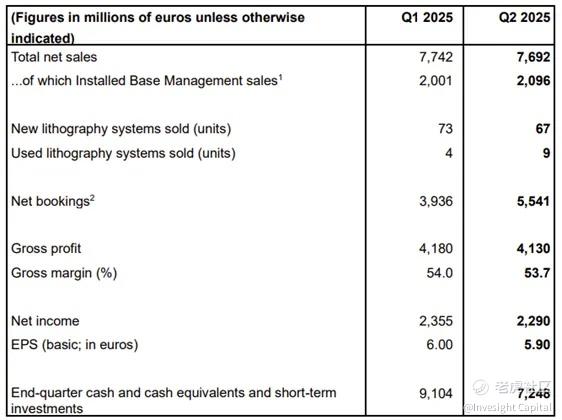

ASML $阿斯麦(ASML)$ 在 2025 年上半年的业绩表现超出市场预期,显示出其在全球半导体设备市场中的稳固地位和出色的盈利能力。根据公司最新披露,其 第二季度营收达 77 亿欧元,毛利率高达 53.7%,净利润达 23 亿欧元,不仅反映出高端设备出货的强势复苏,也验证了服务与升级业务的持续稳定性。

在订单方面,ASML 第二季度净新增订单总额为 55 亿欧元,其中 EUV 订单达 23 亿欧元,显示先进制程相关需求依然活跃。尽管部分客户在资本支出上更趋理性,但来自台积电、三星、英特尔等战略客户的高端设备订单仍持续释放,为后续几个季度的业绩增长打下坚实基础。

展望未来,公司对全年保持积极预期。ASML 表示,预计 2025 年全年营收将同比增长约 15%,毛利率维持在 52% 左右,表明在全球半导体行业进入 AI 驱动的新一轮增长周期下,公司仍能保持量价齐升的良好势头。同时,第三季度营收指引为 74 至 79 亿欧元,毛利率预计在 50% 至 52% 区间,进一步印证公司经营质量的稳定性。

尽管 ASML 发布的 2025 年第二季度财报整体表现优异,导致股价下行的核心原因,在于管理层在财报会上明确表示:公司在 2026 年“可能无法实现收入增长”。这一表态打破了市场原本对 ASML 增长路径的持续预期,引发投资者对中短期需求可见度的担忧。

ASML的增长逻辑

ASML 的整体增长逻辑建立在“技术升级推动需求递进,产业链结构性上行”这一核心链条之上。从本质来看,它既是先进制程推进的推动者,也是下游需求爆发的直接受益者,同时也是半导体产业技术演进路径中不可替代的关键变量。

首先,光刻技术是先进制程的起点,也是限制芯片制程突破的核心瓶颈。随着晶体管尺寸从 7nm 推进到 5nm、3nm、乃至 2nm,芯片制造对图形精度、线宽控制、光源波长与光学系统的要求呈指数级提升,这正是 EUV 光刻系统发挥关键作用的地方。以台积电 $台积电(TSM)$ 、三星 $三星电子(SSNLF)$ 、英特尔 $英特尔(INTC)$ 等头部晶圆代工厂为例,若要维持技术领先与客户黏性,必须持续投资于最新一代光刻设备。比如,开发 1.4nm 工艺节点,便必须引入 High-NA EUV 系统(如 EXE:5000B),而目前全球仅 ASML 有能力量产该类设备。这种“技术牵引型采购”意味着:只要制程节点向前推进,光刻机就必须升级,且无替代选项。

其次,从需求端看,数据生成量与算力密度的爆发性增长是推动整个产业链上行的根本动因。以 AI 为代表的新型工作负载(如大模型推理、训练、边缘部署)对芯片提出更高能效比和更大吞吐量的要求,带动从服务器 CPU、GPU 到高带宽存储(如 HBM3、DDR5)的整体更新。这直接刺激晶圆代工厂大规模扩产,例如台积电在台湾、日本、美国三地同步推进 3nm 工艺,订单甚至已排至 2027 年。这种结构性扩产最终会传导至最上游,带动 ASML 光刻设备的实际出货与长期订单增长。

值得注意的是,ASML 的成长不只是线性放大,更具备“强周期 + 强结构”的双重属性。周期性方面,作为设备提供商,其业务自然受到半导体整体资本开支的波动影响,但由于光刻设备所处的是技术路线上的制高点,其弹性远小于存储类厂商,更贴近行业发展的真实节奏。结构性方面,ASML 凭借 EUV 独家供给地位、深度绑定的客户路径依赖、复杂长周期的设备替换成本,牢牢占据产业链中最不容易被削弱的位置,具备穿越周期的韧性。

同时,必须理解半导体行业特有的“迭代路径依赖性”:新制程导入前通常有多年验证期,客户采购光刻设备的节奏具有天然滞后性。当前行业处于 3nm 已进入量产、但 2nm 尚在导入阶段的临界区间,短期出现一定“设备采购真空”属正常现象。ASML 当前 EUV 出货放缓,正是行业技术周期过渡期的表现,而非趋势性见顶。未来随着 2nm 制程量产放量、High-NA 系统验证完成,ASML 将迎来新一轮业绩跃升。

博观观点

综上所述,ASML 的增长路径并非依赖单一事件或客户项目,而是贯穿于从 AI 应用驱动数据爆发 → 晶圆厂产能扩张 → 制程升级 → 高端设备采购的完整、闭环的产业链传导逻辑。再叠加其所在行业“路径锁定、壁垒极高、周期共振”的特性,ASML 成为了整个半导体价值链中最稳定、最具上行弹性的长期成长标的之一。

精彩评论