近期,设计软件独角兽公司Figma $Figma(FIG)$ 宣布将寻求在美国纽交所上市,股票代码为FIG,IPO将在今日结束申购,预计明日正式登陆美股正式交易。Figma的IPO引发了投资者极大的热情,认购额超过了发行量的30倍,其IPO定价也在过去一周的时间内大幅上调。那么Figma到底是一家怎样的公司?我们又如何看待它的上市前景?

Figma简介

Figma $Figma(FIG)$ 是一家成立于2012年的美国科技公司,总部位于旧金山,致力于构建面向未来的数字产品设计与协作平台。作为业内首个完全基于浏览器的UI/UX设计工具,Figma 打破了传统本地软件的使用限制,为全球设计师、产品经理、工程师和跨职能团队提供了一个真正实时协作的工作空间。用户无需安装客户端,即可在任何设备上开展用户界面(UI)设计、用户体验(UX)流程规划、原型构建、设计系统管理等工作。

在UI设计方面,Figma 提供强大的矢量绘图功能、组件复用、自动布局和响应式设计支持,使设计师能够快速构建结构清晰、视觉统一的界面。在UX设计方面,Figma通过原型链接、交互触发器和流程演示等功能,帮助设计团队模拟用户操作路径,优化信息架构与交互体验。此外,其 Inspect 模式和代码生成能力也极大缩短了设计与开发之间的沟通成本,提升了产品交付效率。

Figma 的出现推动了数字产品设计从“个人创作”走向“多人协作”的范式转变,使 UI/UX 设计从一项专业技能,转变为跨团队协同的核心资产。目前,Figma 已被 Google、Microsoft、Uber、Spotify 等全球领先科技公司广泛使用,并在教育、金融、电商、SaaS 等多个行业中得到广泛应用,成为现代设计系统与产品开发流程中不可或缺的一部分。其崛起也对 Adobe 等传统创意软件巨头构成实质性挑战,标志着新一代云端设计工具的兴起。

IPO 要点:定价上调,估值达 188 亿美元

Figma 于 2025 年 7 月 28 日更新招股书,计划发行约 3700 万股普通股,IPO 定价区间为每股 30 至 32 美元,高于此前 25 至 28 美元的预期区间,显示出市场对其成长潜力的积极反应。按发行价上限计算,公司将募资约11.8亿美元,完全摊薄后估值约为188亿美元。

此次 IPO 的融资不仅将增强公司资本结构,也为其未来在企业级协作设计、AI 辅助设计和国际市场拓展提供资金支持。Figma 的上市节奏也展现出其对当前市场窗口的精准把握——在Adobe XD宣布不再积极推进、UI/UX工具缺乏领导者的当下,Figma在该细分领域几乎没有大型龙头级别的直接竞争对手,正处于占领“下一代设计基础设施”的关键节点。

业务表现强劲:用户结构优质,增长质量高

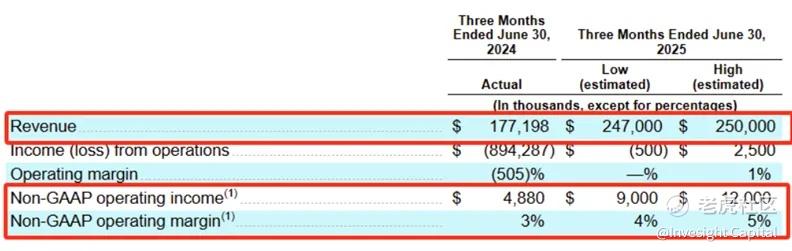

根据招股书披露的二季度初步业绩,Figma 实现营收约 2.47 亿至 2.5 亿美元,同比增长 39%-41%;在非 GAAP 口径下,公司首次实现盈利,营业利润达 900 万至 1200 万美元,运营利润率提升至4%-5%。这意味着Figma已从高增长早期阶段过渡至具备盈利能力的“高质量增长”阶段。

Figma 的快速增长离不开其庞大且优质的客户结构。截至 2025年3月底,公司月活跃用户超过 1300 万人,其中仅三分之一为专业设计师,体现其在跨职能团队中的广泛应用。值得注意的是,85%的用户来自美国以外地区,但收入结构仍有53%来自海外,显示出其在国际市场付费用户转化率仍有巨大潜力。此外,公司企业客户约 45 万家,其中贡献年收入超10万美元的客户达到1031家,同比增长47%。代表客户包括 Duolingo、Netflix、Stripe 与 Mercado Libre 等,横跨科技、教育、电商与金融领域。

Adobe$Adobe(ADBE)$ 收购背景凸显战略价值

Figma此次IPO虽然被热捧,但目前估值(188 亿美元)仍略低于2022年Adobe提出的 200 亿美元收购报价,这笔高溢价收购要约已充分说明Figma对Adobe构成了实质性战略威胁。Adobe此前自研的UI/UX工具XD市场表现不佳,在实时协作体验、组件系统、开发交付能力和生态活跃度方面全面落后于 Figma。

相比之下,Figma 凭借其云原生架构、多人实时协作、跨角色设计协同机制和面向开发者的 Dev Mode,已成为新一代产品团队的首选设计平台。这笔交易的本质是一场防御性并购,Adobe旨在通过收购剥夺潜在威胁,维持其Creative Cloud增长引擎的长期主导地位。虽然交易最终因美国及欧盟监管机构的反垄断审查而被取消,但这一事件也间接证明了Figma在全球设计协作基础设施中的重要地位与独特不可替代性。

Figma上市前景如何?

从基本面角度来看,Figma 的成长空间极具吸引力。公司 2024 年营收为 7.5 亿美元,若未来五年维持年均 30% 的营收增速,到 2029 年营收有望突破 20 亿美元。与此同时,随着运营杠杆释放和商业模型成熟,若其净利润率逐步提升至接近Adobe等SaaS龙头常见的30%左右水平,将具备稳定且可观的盈利能力。

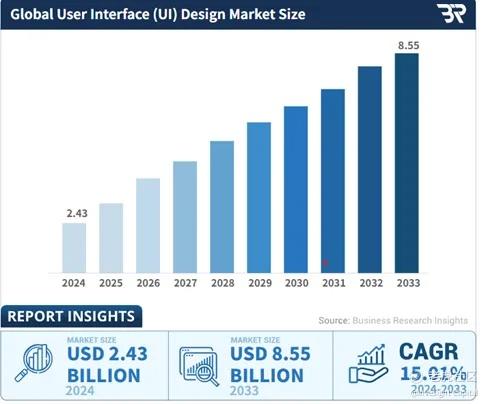

更关键的是,Figma所处的UI设计赛道正处于快速扩容期。根据Business Research Insights数据,全球用户界面(UI)设计市场预计将从2024年的24.3亿美元增长至2033年的85.5亿美元,复合年增长率达 15%。Figma 目前在该市场中已占据约 40% 的份额,远高于其他竞争者,显示出其极强的市场主导力与客户粘性。假设其市占率保持稳定甚至进一步扩大,Figma 有望在未来 5–10 年内持续受益于行业整体规模增长,实现收入与利润的双轮驱动。

基于对其高质量增长与盈利能力提升的预期基础上,若给予其 30 倍市盈率(PE),在完全摊薄总股本4.78亿股情况下,Figma理论股价有望达到43美元/股,相较IPO价格区间仍具有明显上行空间,公司上市前景依然值得高度关注。

博观观点

Figma的IPO是其从“高增长私营独角兽”迈向“可持续盈利上市公司”的关键拐点,也是市场对其商业模式与全球化能力的一次验证。从产品护城河、客户粘性、全球扩张潜力到 AI 设计平台的想象空间,Figma 在设计工具赛道具备很强的竞争优势。而Adobe曾以200亿美元试图终结这场竞争,反而从侧面印证了Figma的市场地位与战略稀缺性。公司上市前景值得高度关注。

精彩评论