大家好我是兔子先生,港股打新类文章将通过基本介绍、估值合理性、优势、劣势、推荐评级五个部分组成,关注我,加入港股打新群。

基本介绍

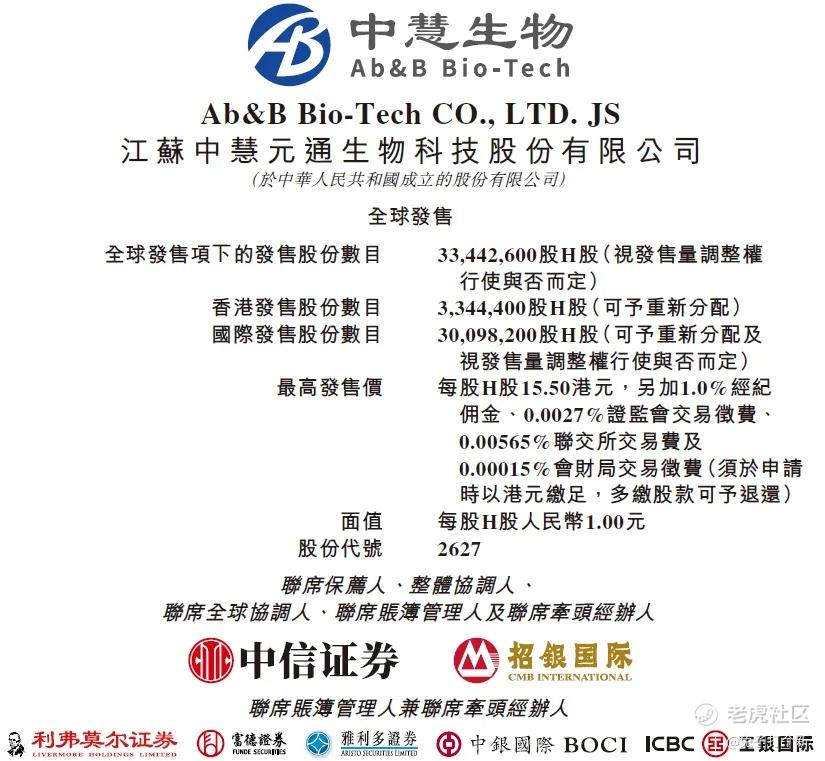

中慧元通成立于2015年,是致力于创新疫苗及采用新技术方法的传统疫苗的研发、制造及商业化的疫苗公司。公司有四价流感病毒亚单位疫苗和在研的冻干人用狂犬病疫苗两种核心产品。公司获批上市的慧尔康欣是中国目前首款且唯一的四价流感病毒亚单位疫苗。

国内已有26款流感疫苗上市,其中四价裂解疫苗占据百分之七十的市场份额。

估值合理性

公司有一款商业化的产品,近年来的收入都是来自销售四价流感病毒亚单位疫苗。但是毛利和净利率都是亏损的,所以也不存在估值合理性。

优势

1. 中信证券+招银国际的保荐人组合过于优秀。中信大哥接近90%的胜率很难让人不心动啊。另一个招银国际今年也只破发了一次,不说啥了,直接上图,而且本次没有绿鞋,套路回拨的概率更加大了。关于套路回拨感兴趣的朋友可以查看:干货 | 套路回拨完整版攻略,国富氢能大涨49%,为什么每次套路回拨都有肉吃?

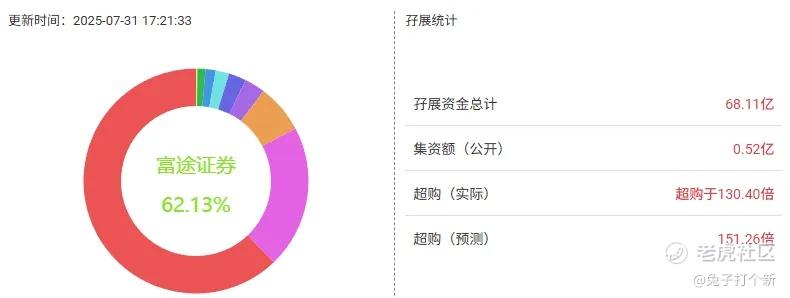

2. 认购火热。预计于8月8日上市,经过630这个财报时间点,很多公司计划九月再发起上市申请,所以现在真空期上市公司不多,没有资金分流的担忧,好不容易有个新股有个久旱逢甘霖的感觉,所以一天不到就超过了150倍。

公司公开部分募资5200万,也不多,所以兔子先生预测到1000、2000倍也不是没可能得事情,加上最近打新情绪较高,公司上市首日都不错。

根据50%回拨的机制,市场上其实有30%不到的资金是国际配售(100%-50%公开配售-21.3%的基石),所以就要看这个项目主力怎么操作了。

3. 高端疫苗差异化路线。核心产品四价流感亚单位疫苗是国内首款,技术上比传统裂解疫苗纯度更高、副作用更少,尤其很多对鸡蛋过敏的人(中国约 1.2 亿人),普通疫苗打完回发烧,而中慧的过敏可能性很小。

劣势

1. 疫苗价格过高。公司四价流感疫苗定价高达319 元 / 支,是华兰生物、科兴等竞争对手(78-150 元 / 支)的 2-4 倍。尽管其疫苗效果好于传统裂解疫苗(血清保护率达 96.56%-97.98%,远超欧盟标准),但在价格敏感的中国市场,消费者对价格非常敏感。

例如,科兴疫苗在 2025 年 Q1 已通过低价迅速抢占市场,而中慧生物因定价过高且批签发滞后,未能在关键季度形成有效销售。

2. 产品退货率较高。中慧元通的退货负债在 2023 年至 2025 年第一季度分别达1330 万元、8470 万元和 8110 万元,占同期流动负债的比例从 12% 飙升至 32%。这一负债的核心构成包括:

-

季节性退货:流感疫苗需针对当季流行毒株生产,销售高峰集中在 7-9 月,而未使用的疫苗在季节结束后需回收。2024 年流感季需求不及预期,导致约20% 的已发货疫苗被退回;

-

产品质量争议:部分批次因包装损坏或效期临近被疾控中心退货,2024 年因此产生的直接退款达2130 万元;

-

渠道压货反噬:为完成销售目标,公司对经销商过度压货,2024 年贸易应收款达2.8 亿元(远超同期营收 2.6 亿元),但实际终端接种率不足,导致经销商集中退货。

3. 基石里面有华泰。本次基石是嘉兴鑫扬和华泰资本投资,占比21.3%,其中:

华泰资本:是华泰证券的子公司,也就是那个教育者投资基地,看到这里已经菊花一紧了,华泰资本已投资三花智控、安井食品以及维立志博。

鑫扬:是一家私募基金,资产规模9800万人民币。

4.现金流短缺,不得不上市。公司每年亏,如果再不上市,公司需按约定向投资者赎回9.94 亿元优先股,而账上现金仅 1.15 亿元,加上每年的研发投入,可能触发流动性危机。

推荐评级

这个票兔子先生给的评级是银兔,从基本面来看这个公司真的不怎么样,但是好在市场热度很高,港股创新药最近表现也很好,保荐人稳得一批,喜欢博弈的朋友可以一试,但一定要注意风险。

比如中慧元通这个项目,兔子先生估计就现金摸摸,中不了多少,大资金只做有安全措施的项目,因为你永远也不知道庄家是怎么玩的,打不过就加入。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

精彩评论