一、基本面(A+)

天岳主要从事国内碳化硅(SiC)衬底材料的研发和销售,碳化硅(SiC)是第三代半导体的核心。按照2024年收入计算全球排名前三,市场份额16.7%。公司有碳化硅衬底的设备设计、热场设计、粉料合成、晶体生长、衬底加工等技术。

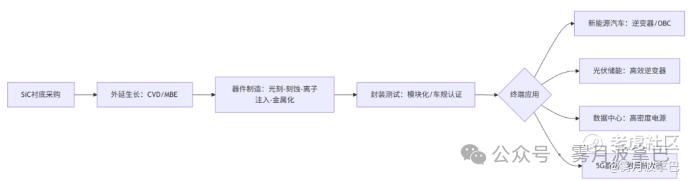

SiC衬底买了咋用?以下是具体流程

具体应用场景

1)应用场景需求强劲:很直接可以看见新能源汽车、算力中心、AI眼镜这些都属于很火的行业,尤其国内新能源的高倍率充电桩。

2)销量增速迅猛,但是价格卷起来了:2022、2023、2024、2025年Q1销量分别为:6.38万片、22.63万片、36.12、9.78万片,均价:5110、4798.1、4080.1以及3369.4元。按照公司策略高价位后逐渐降价提高市场渗透。

3)下游客户粘性强,客户关系圈渗透高:公司同步跟全球前几大功率半导体厂商都有合作关系,加上单从这个行业来看,由于适配、性能等问题整体在供应链方面准入门槛高,认证等等一系列消耗的时间成本也大,所以下游客户的粘性非常强。

4)竞争技术领先:SiC衬底像隔代大概就需要一年半的代差,公司的12英寸商业化的时间表,去年12月在慕尼黑拿出来展览,主要用来做AI光波导眼镜,未来推进12英寸的量产也是有先发优势。

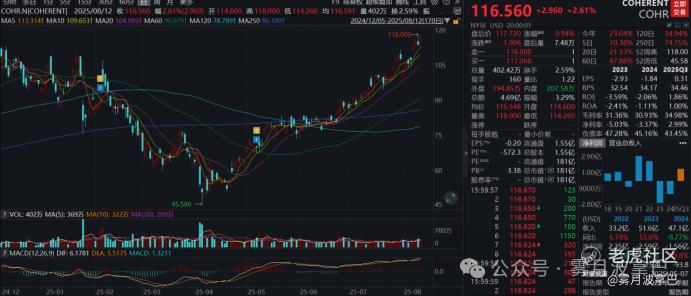

5)海外竞争情况出海一起卷:知名的Wolfspeed2025年5月因债务问题申请破产保护,产能扩张受阻,但是像coherent等还是非常强劲的,公司出海的话需要跟这些巨头抢份额。

财务情况

2022、2023、2024、2025年Q1:

收入分别约为人民币4.17亿、12.51亿、17.68亿及4.08亿;

毛利分别约为人民币-0.33亿、1.82亿、4.35亿及0.92亿;

净利分别约为人民币-1.76亿、-0.46亿、1.79亿及0.09亿;

毛利率分别约为-7.9%、14.6%、24.6%及22.7%;

结论:公司在SiC领域里肯定是龙头,从这几年的收入增长就能看得出来,加上技术一直在往前跑。但是这个行业的内卷程度也同样在加速,25年Q1的增长稍微弱了些,而且公司也明确了提高市场渗透就是要打价格战的因素,再绕回来应用场景的景气度还是非常不错的,最后谁掉队就要被洗牌,天岳起码在国内龙头的位置,业绩+概念还算可以。

二、发行结构、基石及估值(A-)

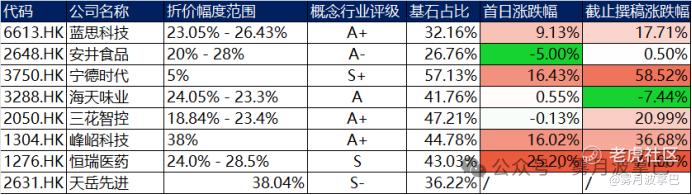

天岳港股全球发售4774.57万股,发行比例10%,招股定价42.8港元,截止撰稿时A股63.55元人民币折价38.04%。每手股数100股,入场费4323.17港元。

基石占比36.22%,国能环保济南国资19.21%,未来资产5.76%上一个投了曹操,山金资管也算山东国资管辖的4.89%,和而泰3.91%算是产业链,兰坤-深圳君宜私募2.45%。山东的掌上企业而且确实概念需要持续鼓励的,国资的参与意愿还是很强的,基石里没有长线或者相关外资等。

A+H对应情况,相比之下概念较好,但基石质量不高

当前A+H情况除了食品赛道表现较差以外,其余科技、医药等都还行,重点关注概念评级较高的企业,如宁德(实打实的巨头,外资青睐度极高上H反到推升了A估值)、恒瑞(医药龙头,近期创新药行情确实高涨,弹性也就比制造业更大),基石角度来看这里天岳算第一个新规因此基石比例没什么可比的,但是基石质量不太高。折价角度来看,类半导体峰岹和天岳折价接近,峰岹上来以后表现也非常好,且回拨50%。

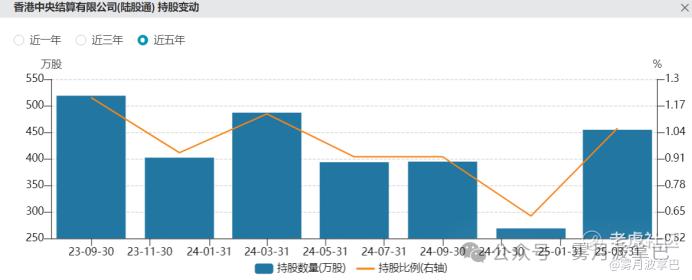

外资偏好情况趋势还算好

从A股香港中央结算来看,24年年底持股比例是最低,明显25年第一季度又开始加仓,目前占A股流通比例1.51%,目前来看趋势是好的。附加一个美股coherent的走势。

截止撰稿认购倍数为116.66倍,大概率倍数突破200倍,回拨35%。从这里聊一下A+H在港股新规下的情况,首选明确A+H大概率都是按照机制A发行,初始HKPO量5%,高倍数回拨35%这是常态,反倒对于其他港股上市企业中签率可能更高,促使了供需利好弱于其他港股。后续的A+H吸引力取决于套利空间(折价)+概念+外资青睐(是否为全球竞争力强),需要加大甄别。

结论:

从基本面来看,公司业务还是相对性感,而且下游应用场景的推力极强。技术和产能驱动型的业务,谁落后谁掉队谁就要被洗牌,相较国外巨头也有很强的竞争力,当然国内的需求也很大。但是内卷是常态,高价进市场后逐步降价是公司拿份额的一大手段,从25年一季度的情况就可以看见。纯从基本面的进一步飞跃取决于SiC大尺寸的趋势,公司在12英寸有优势,“反内卷”清洗程度如果加深也对公司也有利。

从发行情况来看,新规下第一个A+H,常态就是5%+35%,就看折价、概念、外资青睐了,当前这个赛道还是不错的,折价给的还可以,但是基石缺了big name带头效应。跌是不太可能,当前几乎就是按照35%回拨,可以尝试参与。大胆预测天岳首日涨幅应该在10~30%区间。

精彩评论