白宫周二证实,特朗普政府正在洽谈一项协议,美国政府可能持有芯片巨头 $英特尔(INTC)$ 10% 的股份。

白宫新闻秘书卡罗琳·莱维特告诉记者:“总统希望把美国的需求放在第一位,无论是从国家安全还是经济角度。”

美国商务部长霍华德·卢特尼克 (Howard Lutnick) 表示,这笔潜在交易可能涉及用政府补助换取英特尔股票。

这一极不寻常的举动可能对英特尔有所帮助,尤其是在蓬勃发展的人工智能 (AI) 芯片市场,英特尔正努力与 $英伟达(NVDA)$ 、 $三星电子(SSNLF)$ 和 $台积电(TSM)$ 等竞争对手竞争。周二英特尔最高拔出11%的涨幅,最终收涨近7%。

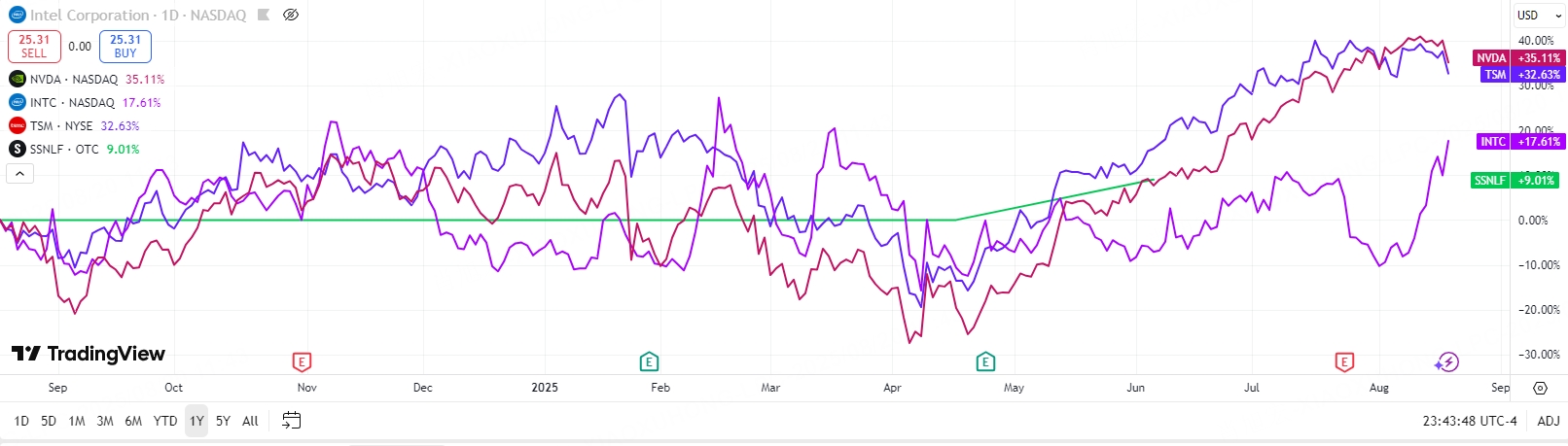

近1年走势对比来看, $英特尔(INTC)$ 在8月强势反弹。

1. 美国政府为什么要持股英特尔?

AI回答:美国政府考虑持有英特尔股份,并非出于传统意义上的“投资获利”目的,而是与国家安全、供应链安全以及产业政策紧密相关。具体来说,原因如下:

保障半导体供应链安全

英特尔是美国本土最重要的芯片制造公司之一,尤其在先进制程(如Intel 14A)方面具有战略价值。美国政府希望通过持股,确保其持续投资先进制造能力,减少对亚洲(尤其是台湾和韩国)晶圆厂的依赖。

换取《芯片与科学法案》(CHIPS Act)补贴的股权化

英特尔已获批获得最多109亿美元的联邦补贴。特朗普政府正在探讨将其中约105亿美元(相当于英特尔当前市值的10%)转为股权,而非纯粹的补贴。这种“补贴换股权”的模式,既支持了企业,又保留了政府在未来可能的战略话语权。

推动“美国制造”政策落地

通过持股,美国政府可更有力地推动英特尔扩大其在美国的代工业务(Intel Foundry),吸引无晶圆厂芯片设计公司(如苹果、英伟达)将订单转回美国本土,从而重塑全球半导体产业链格局。

防止关键技术外流或企业战略偏离国家利益

政府持股可作为一种“软约束”,确保英特尔在关键节点(如对华出口限制、军用芯片供应)上的决策符合美国国家战略,而非单纯商业考量。

综上,美国政府拟持有英特尔股份,实质是以资本为纽带,将企业命运与国家安全和产业政策深度绑定。这一举措也标志着美国从“补贴引导”向“股权介入”的产业政策转型。

上周,英特尔没有直接对报道发表评论,但表示“坚决支持特朗普总统为加强美国制造业和技术所做的努力”。

周一,日本投资巨头软银表示将收购英特尔价值 20 亿美元(15 亿英镑)的股份,一些分析师表示此举表明了对英特尔扭亏为盈的信心。

Telos Wealth Advisors 的丹·希恩 (Dan Sheehan) 表示,政治介入可能会减缓决策速度并改变优先事项,给英特尔本已艰难的扭转局面带来更多挑战。其他一些专家对这项潜在交易以及企业是否会被迫遵循政治议程表示担忧。

2. 此前有类似案例吗?

这次“补贴换股权”的做法在半导体领域尚属首例,且标志着美国产业政策的一次重大转向。

此前有类似案例吗?有的,2008年金融危机后,美国政府曾以“救助者”身份大规模入股濒临破产的企业,形成经典的“政府持股”案例:

$通用汽车(GM)$ :美国政府投入495亿美元,持股比例一度高达60%,2013年完全退出时亏损约100亿美元。

$美国国际集团(AIG)$ :政府投入1820亿美元救助资金,获得79.9%股权,2012年退出时实现盈利。

$菲亚特克莱斯勒汽车公司(0QXR.UK)$ :政府同样通过救助资金换取股权,后逐步退出。

这些案例的共同点是:政府以“最后贷款人”身份介入,目标是防止系统性金融风险,而非主动的产业布局。

3. 英特尔的投资价值和预期如何?

1. 基本面:收入止跌、亏损收窄,但代工业务仍是“失血点”

最新季报(2025Q2)

收入 128.6 亿美元,高于市场一致预期的 119.2 亿美元。

净亏损 29 亿美元,主要因代工部门(Intel Foundry)单季亏损 31.7 亿美元;剔除该部门后,传统 PC 与数据中心业务已接近盈亏平衡。

管理层已将全年资本开支上限从 200 亿美元下调至 120 亿美元,并暂停德国与波兰建厂计划,仅保留俄亥俄州 14A 制程产线——项目节奏改为“先拿大单、再开工”。

现金流

过去 12 个月自由现金流 -110 亿美元,但公司仍有 180 亿美元现金及等价物,短期偿债无忧;

2026 年起资本开支强度有望每年减少 20% 以上,若代工业务能签下 2–3 个“Tier-1”客户,现金流拐点可期。

2. 估值:处于“破净”区间,隐含过度悲观预期

市场对英特尔的定价隐含“传统业务继续衰退 + 代工业务永远亏钱”的极端假设;若 2026–2027 年代工业务能实现 30–40 亿美元收入(管理层目标),估值重估空间显著。

指标 | 当前值 | 备注 |

股价 | 25.7 美元(8 月 19 日收盘) | 年内低点 18 美元,高点 28 美元 |

市值 | 约 1,100 亿美元 | — |

市净率(P/B) | 0.92 | 账面价值仍高于市值 |

2025E EV/EBITDA | 5.8× | 低于费城半导体指数平均 9× |

股息率 | 2.1% | 公司仍维持每季 0.125 美元派息,管理层承诺“不砍股息” |

3、催化剂:政府股权+大客户订单+技术节点

政府股权落地:若 105 亿美元补贴转为 10% 股权,将直接增厚净资产 4–5 美元/股,并降低未来融资成本;更重要的是,政府背书有望帮助英特尔拿到国防、航天等敏感领域的高毛利订单。

大客户订单:媒体报道软银已以 23 美元/股(溢价 5%)购入 20 亿美元 Intel 普通股,成为第五大股东。市场传闻 $亚马逊(AMZN)$ AWS、 $微软(MSFT)$ 正在评估将 3/2 nm 部分 AI 芯片转单至 Intel Foundry;若下半年宣布,股价有望快速测试 30–35 美元区间。

技术节点:14A(1.4 nm 等效)将于 2026H2 风险量产,官方宣称晶体管密度较台积电 N2 提升 10%,若如期量产,将打破“Intel 制程落后”的叙事。

4、风险:竞争、执行、宏观三重压力

竞争:台积电 N2 已锁定苹果、英伟达 2026 主力订单;三星 2 nm 亦给出低价策略。

执行:14A 若再度延期,代工业务 2027 年扭亏目标将落空。

宏观:若 2025H2 全球 PC 需求二次探底,传统业务盈利将低于预期。

5、机构目标价与概率情景

机构 | 目标价 | 情景假设 |

|---|---|---|

Coincodex 模型 | 2025 年底 26–28 美元 | 代工业务维持现状,传统业务小幅复苏 |

Yahoo Finance 综合 | 2026 年 28–30 美元 | 签下 1 个大型外部客户 |

激进多头(Benzinga) | 2030 年 2,000 美元(拆股前) | 代工收入 300 亿美元,市占率 20%,对应 25× EV/EBITDA |

个人综合判断:

基准情景(概率 50%):2025–2026 年传统业务 EBITDA 70 亿美元、代工业务仍亏损,合理估值 28–32 美元;

乐观情景(概率 30%):2026 年代工签下 AWS 大单并实现盈亏平衡,估值可上修至 40–45 美元;

悲观情景(概率 20%):14A 延期、PC 需求下滑,股价可能重新测试 20 美元以下。

精彩评论