本周二美股盘前,稳定币第一股Circle $Circle Internet Corp.(CRCL)$ 发布Q2财报,亮眼的业绩表现一度带动公司股价大涨10%以上,一度触及189美元高位,但此后上演了“过山车”戏码,隔日股价骤然下挫6%以上,回到150美元附近。这背后既有业绩增长所释放的长期利好,也有融资增发带来的短期阵痛。本文将从财报亮点、商业模式、合作网络,到盘后暴跌的成因,全面解析这家稳定币巨头从“暴涨”到“急跌”的逻辑全貌。

Circle Q2财报表现

Circle 2025 年第二季度财报延续了高速发展的态势,USDC 流通量同比大增 90% 至 613 亿美元,并在 8 月 10 日进一步增至 652 亿美元,显示出稳定币需求的持续走强。总营收及储备收益同比增长 53% 至 6.58 亿美元,其中储备收益增长 50% 至 6.34 亿美元,主要受平均流通量大幅提升驱动,其他收入同比大增 252% 至 2400 万美元。虽然公司录得 4.82 亿美元净亏损,但主要是 IPO 相关的 5.91 亿美元非现金支出所致,剔除这些因素后,调整后 EBITDA 同比增长 52% 至 1.26 亿美元,体现了业务扩张带来的经营杠杆效应。

公司在成本端的增长同样反映了业务快速扩张的规模效应,分销、交易及其他成本同比增长 64% 至 4.07 亿美元,主要源于 USDC 持有量上升和战略合作伙伴(如 Coinbase $Coinbase Global, Inc.(COIN)$ )平台持仓扩大,运营费用则达到 5.77 亿美元,其中 IPO 触发的股权激励支出占据了绝大部分。

在运营指标上,平均 USDC 流通量同比增长 86% 至 610 亿美元,稳定币市场份额提升至 28%,有效钱包数同比增长 68% 至 570 万个,这不仅验证了 USDC 在全球支付和结算场景中的渗透速度,也为 Circle 推动支付网络和未来跨链支付系统(如 Circle Payments Network 与 Arc 区块链)的落地奠定了需求基础。随着 USDC 需求的持续攀升,公司有望在支付、外汇和资本市场应用中进一步受益。

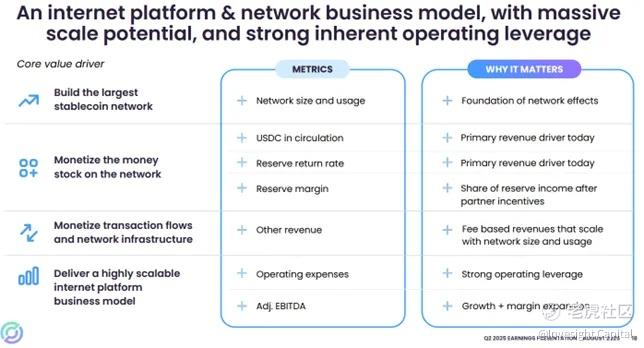

Circle商业模式

构建稳定币网络:以 USDC 为核心不断扩大网络规模与使用量,形成强大的网络效应,奠定长期竞争壁垒。

变现网络货币存量(储备收益):USDC 按 1:1 比例以美元储备为支撑,这些资金被投资于短期美债、现金及回购协议等安全资产,从而赚取国债利息,这部分“无风险收益”是当前的主要营收驱动,并随 USDC 流通量增长而成倍提升。

变现交易流与网络基础设施:在跨境支付、实时清算、链上服务等场景中收取高毛利的交易手续费(Transaction Fee),费基收入会随网络规模和使用量同步增长,具备互联网公司式规模效应。

资本市场抵押物业务(USYC):通过 USYC(受监管的可产生收益的投资产品)为资本市场提供抵押物,支持机构在交易、融资及清算中使用,并在保证安全性与合规性的前提下赚取稳定收益,从而拓宽收益渠道并增强与机构客户的黏性。

打造高度可扩展的互联网平台业务模式:依托强劲的经营杠杆与低边际成本,实现调整后 EBITDA 的持续增长与利润率扩张。

Circle 合作伙伴

Circle 正在与一批全球顶尖的合作伙伴共同推动稳定币的普及与应用,这些合作不仅覆盖 Binance、OKX 等头部加密交易平台,也延伸至 Corpay、FIS、Fiserv 等大型金融科技与支付巨头,将 USDC 深度嵌入全球外汇、卡网络、银行支付体系,并在跨境结算、资金流转和金融基础设施层面形成紧密协作。与此同时,USDC 正加速拓展至更多高价值的应用生态,例如接入 Visa $Visa(V)$ 、Mastercard $万事达(MA)$ 网络支持全球商户收付、服务 Shopify $Shopify Inc(SHOP)$ 等跨境电商平台实现多币种即时结算,以及在加密货币专区提供链上稳定结算方案。这些场景不仅极大扩宽了 USDC 的流通半径和交易频率,还能在每一笔支付中收取交易手续费(Transaction Fee),且此类费用往往为高毛利率业务,具备典型的互联网公司特征和显著的规模效应。随着合作网络和应用版图的不断扩张,Circle 正在构建一个覆盖全球的稳定币金融生态,其商业模式有望在网络效应驱动下实现指数级增长。

增发融资后大跌

Circle在财报利好推动下盘中一度冲高至189美元,但随后冲高回落,盘后股价大跌6%。导致回落的直接原因是公司宣布增发1000万股,其中800万股来自老股东减持,实际增发200万股。这一增发行为虽然短期稀释了股东权益,并引发市场抛压,但考虑到公司在支付系统建设与功能完善上仍需大量资金投入,且长期发展规模具备显著潜力,我们对其长期前景仍持看多态度。然而,鉴于该股本身波动性较大,此次融资消息引发的短期情绪冲击可能放大股价回调幅度,短期走势预计仍将面临阵痛式调整。

博观观点

总体来看,Circle 在 Q2 财报中展现了稳定币业务的高增长潜力与极强的网络效应,USDC 流通量与市场份额的持续攀升,为其在全球支付、结算及资本市场中的渗透奠定了坚实基础。尽管短期内因增发引发股价波动,但这更多是市场情绪的反应,而非基本面的恶化。随着合作生态不断扩张、跨链支付与机构抵押业务加速落地,Circle 的商业模式有望在未来几年持续释放规模化与盈利能力的双重红利。对中长期投资者而言,Circle仍是布局稳定币未来的战略性敞口。

精彩评论