今日,澳股医疗公司中最大的巨头CSL $CSL LIMITED(CSL.AU)$ 发布最新的财报,并宣布重大重组计划,公司财报业绩整体符合预期,但重组计划仍导致公司股价当日暴跌近17%。市场恐慌究竟从何而来?重组计划对公司长期又将产生怎样的影响?

CSL简介

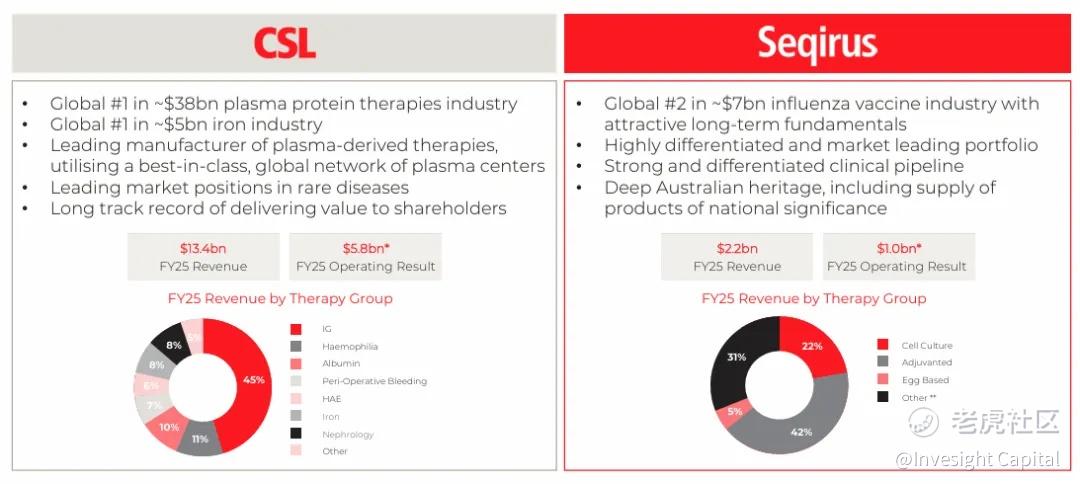

CSL Ltd是一家澳大利亚的全球领先生物制药公司,是澳股医疗板块中第一股,公司专注于研发和商业化创新的生物制药,公司旗下包括三个部门,CSL Behring专注于血浆衍生疗法,提供针对血友病、免疫缺陷和遗传性疾病等罕见病和严重疾病的创新疗法;CSL Seqirus专注于流感疫苗的研发和生产;CSL Vifor是公司23财年收购的部门,专注于铁缺乏症、肾脏疾病和心血管健康领域的药物开发和商业化。

CSL 2025财年表现

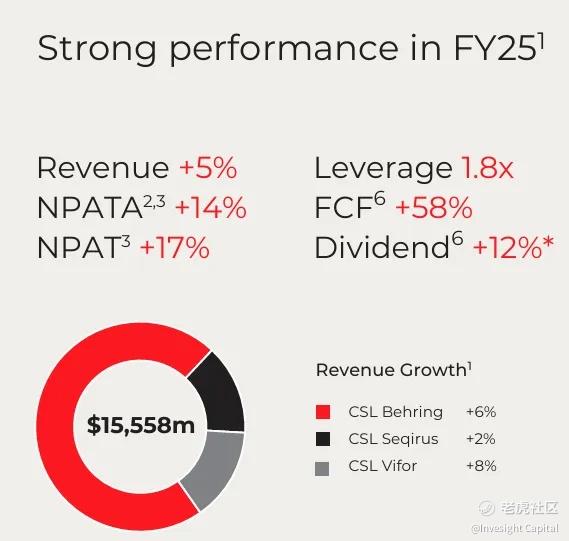

CSL在截至6月底的2025财年收入同比增长5%,处于公司指引增速5%-7%的下端,其中:

-

CSL Behring部门收入同比增长6%,最核心产品血清免疫球蛋白(Ig)收入同比增长7%;受到美国Medicare Part D改革的幅面影响约1亿美元。

-

CSL Seqirus部门收入同比增长2%,美国疫苗接种率下降造成了负面影响,被H5禽流感疫苗和日本COVID疫苗分销的提振所抵消。

-

CSL Vifor部门收入同比增长8%,肾脏疾病相关的药物收入大幅增长提振了部门的增长。

公司调整后的净利润同比增长14%,高于公司此前公司指引预期10%-13%的上限水平,受益于管理和营销成本大幅减少15%的提振。调整后EPS为6.65美元,同比增长10%,宣布股息为2.92美元,同比增长11%,并将在26财年启动7.5亿美元的股票回购计划。

公司也提供了2026财年的收入和盈利指引,预计26财年收入同比增长4%-5%,不考虑重组成本,调整后净利润在34.5-35.5亿美元,同比增长7%-10%。

重大业务重组

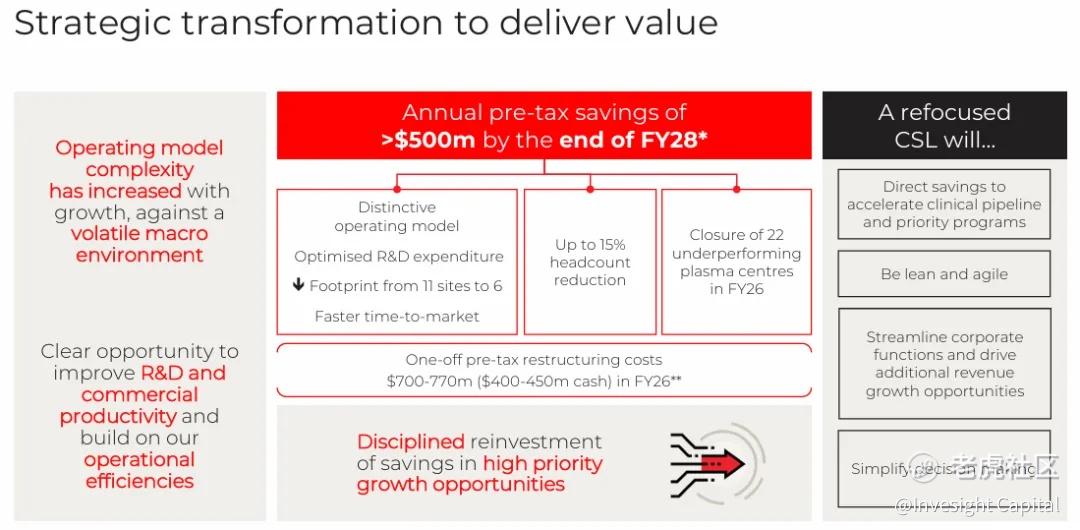

CSL宣布了一项重大业务重组计划,重组计划包括两方面:

-

降本增效:公司将整合研发和商业化团队,增强临床和商业化之间的协同效应;整合研发管线,降低研发中的固定成本;关闭运营不佳的血浆收集中心,提高制造工艺。基于以上的调整,公司预计裁员3000名员工,占公司总员工的15%,目标是到2028财年底前实现每年5-5.5亿美元的税前成本节约。但是这一计划预计将带来7-7.7亿美元的一次性重组费用,其中包括4-4.5亿美元的现金成本。

-

业务拆分:公司宣布将拆分CSL Seqirus部门,并在澳交所独立上市,这一举措从运营角度的目的是为了部门能灵活的自主制定战略方向,降低集团业务管理的复杂性;从投资者角度来说,让投资者更聚焦核心差异化业务的投资,提供更大的战略投资价值。这一举措的计划在2026财年结束前完成,但需要监管机构审批。

投资者的担忧

一系列重磅消息后,公司股价暴跌17%,市值增发了200亿澳元以上,跌破了过去6年以来的最低点。从财务角度来看,公司25财年业绩虽然反映了部分宏观风险,但仍基本符合预期,投资者真正的担忧是公司的重组计划,最直接的影响就是7-7.7亿美元的一次性重组费用,虽然预计未来三年每年能节省5亿美元以上,但投资者对于重组计划中的削减研发成本和部门整合的模式抱持怀疑的态度,这一举措可能会改变公司新产品的研发和商业化的进度,以及业绩长期的增长逻辑。

此外,对于CSL Seqirus疫苗业务的分拆,疫苗业务是公司当前面临最大困境的部门,美国市场的疫苗接种率降低,部门也是CSL旗下过去一年唯一利润率和盈利出现明显下滑的部门。从趋势来看,目前社会对于强制接种疫苗也存在较大争议,美国新任卫生部长罗伯特·F·肯尼迪 Jr.也持有强硬的反疫苗立场,后续疫苗产品的发展趋势也可能面临政策上的挑战。公司在当前环境下拆分疫苗业务独立上市明显并非最佳时机,拆分后虽然有机会进一步强化CSL Behring和Vifor业务的价值,但与此同时CSL Seqirus的价值也可能被进一步的打压,这也会导致更多的长期投资者会倾向于暂时撤离,等待公司分拆后,投资于更符合自己战略目标的业务组合。

CSL是否被过度抛售?

CSL股价的大幅下跌显然存在一定的过度抛售,7-7.7亿美元的一次性成本,预计对公司26财年的EPS仅会带来1.5美元左右负面影响,并且未来持续的成本节约可以完全抵消这部分损失,从公司提供的稳定增长预期来看,对长期增长逻辑的担忧也预计也不会在短期内显著爆发。业务拆分后可能影响CSL Seqirus业务的价值,但该部分业务仅占公司收入的14%左右,并非公司核心业务,不足以对股价带来如此巨大的负面影响。虽然CSL本次的重组并非最佳时机,但股价的过度反应也为投资者创造了机会。

博观观点

CSL因重大重组计划而暴跌,这背后存在投资者多重的考虑,而并非基本面的崩坏公司重组成本虽沉重,却有机会助长长期提效;CSL Seqirus拆分虽然时机不佳,却有望释放核心业务价值。股价的大跌可能存在因投资者的洗牌而过度抛售。虽然这一回调趋势可能会延续,但估值错杀的可能性也为投资者创造了新的机会。

精彩评论