保荐人:中国国际金融香港证券有限公司

招股价格:16.00港元-17.42港元

集资额:33.15亿港元-36.09亿港元

总市值:249.15亿港元-271.26亿港元

每手股数 200股

入场费 3519.14港元

招股日期 2025年08月25日—2025年08月28日

暗盘时间:2025年09月01日

上市日期 2025年09月02日(星期二)

招股总数 20716.12万股

国际配售 19680.30万股,约占 95.00%

公开发售 1035.82万股,约占5.00%

计息天数:1天

稳价人 中金

发行比例 13.30%

市盈率 8.38

公司简介:

奥克斯,深耕空调行业三十余年,作为一家集家用和中央空调设计、研发、生产、销售及服务于一体的专业化空调提供商,业务遍布全球150多个国家和地区。根据弗若斯特沙利文的资料,于2024年按销量计,奥克斯是全球第五大空调提供商,市场份额7.1%。

奥克斯以‘奥克斯AUX’主品牌布局海内外市场,并通过多品牌战略进一步提高市场渗透率,公司孵化品牌‘华蒜’、‘AUFIT’,并推出推出ShinFlow等高端品牌。

奥克斯的产品矩阵以家用空调和中央空调为主,围绕节能、舒适、健康、智能四大方向深耕。家用空调包括挂机、柜机、移动空调等品类;中央空调包括多联机、单元机、热泵、模块机及末端设备等品类。产品覆盖家庭住宅、办公楼宇、商场、酒店、医院、工业产业园等众多应用场景。

截至2024年12月31日止3个年度及2024年、2025年前3个月:

奥克斯收入分别约为人民币195.28亿元、248.32亿元、297.59亿元、73.63亿元及93.52亿元,年复合增长率为23.45%;

毛利分别约为人民币41.50亿元、54.22亿元、62.40亿元、15.78亿元及19.76亿元,年复合增长率为22.63%;

净利润分别约为人民币14.42亿元、24.87亿元、29.10亿元、7.52亿元及9.25亿元,年复合增长率为42.07%;

毛利率分别约为21.25%、21.84%、20.97%、21.43%及21.13%;

净利率分别约为7.38%、10.01%、9.78%、10.21%及9.89%。

奥克斯来源:LiveReport大数据

近三年公司收入持续稳定增长,毛利率长期稳定在20%以上,净利率基本维持在9%-10%区间,公司收入增长主要受海外ODM客户的销售增长所带动。

截至2025年3月31日,公司经营现金流达人民币5.80亿元,账上现金31.24亿元。

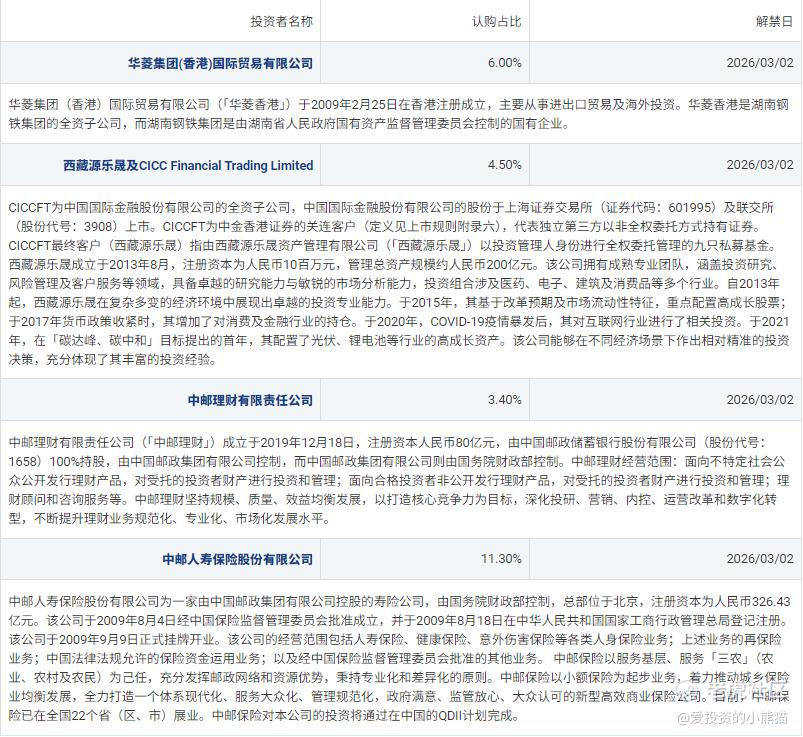

二、基石投资者

基石投资者有4家,认购占比28.10%,引入5名基石投资者,合共认购约1.24亿美元(约9.74亿港元)股份,按中间价计算,约占发售股份约28.1%,设6个月禁售期

- 其中中邮保险认购约5,000万美元、邮储银行(1658)旗下中邮理财认购约1,500万美元、湖南钢铁集团全资子公司华菱香港认购约2,650万美元、西藏源乐晟及CICC FT认购约2,000万美元、深圳永信及国泰君安投资认购约1,280万美元

共有6家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

2.中签率和新股分析

(来自AIPO)

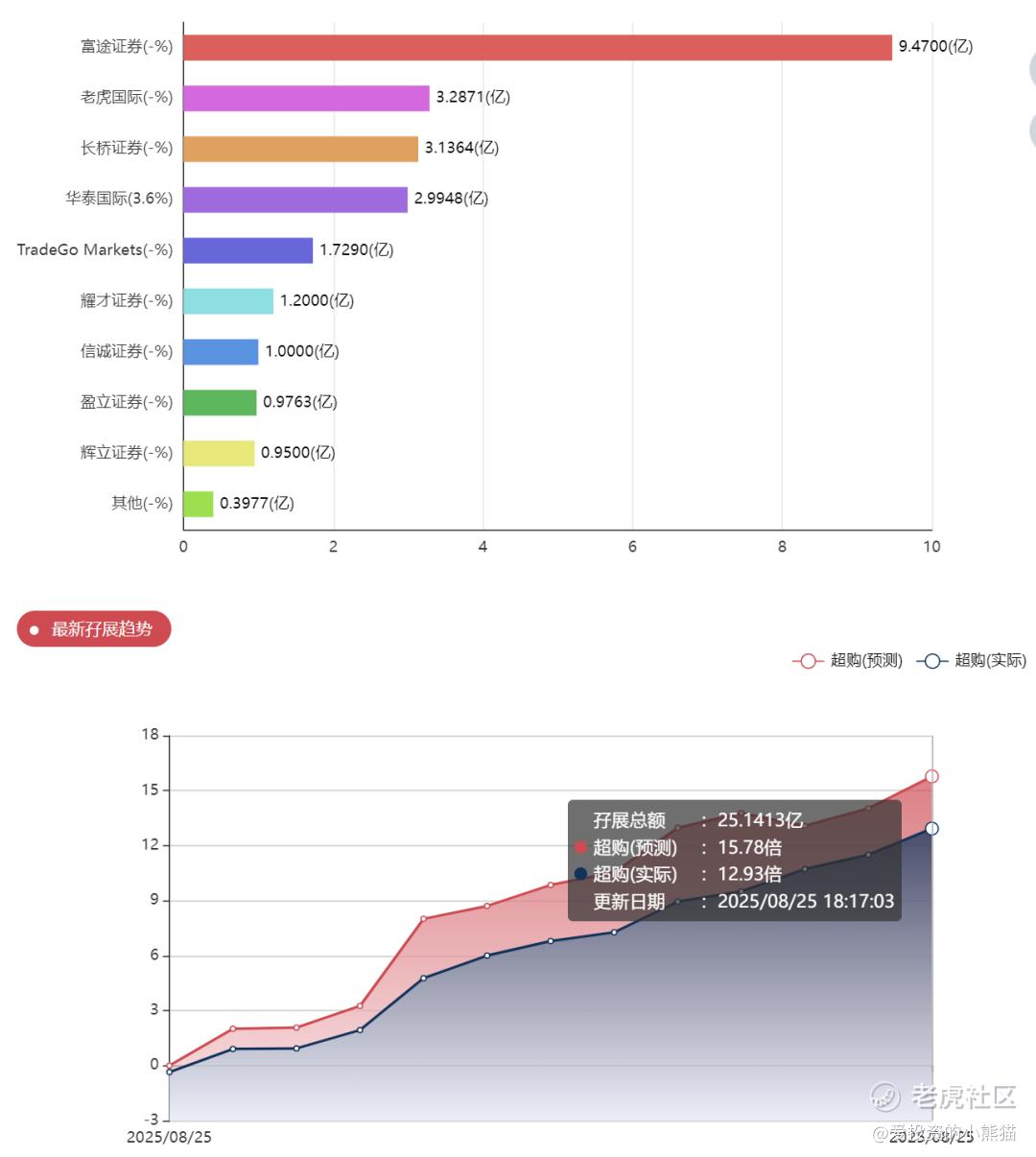

目前展现的孖展已超购13倍。

中签率分析

关于一手中签率方面,如果孖展在100倍以上,回拨35%,按照20万人来参与预估一下,一手中签率54%

若公开发售认购15倍至少于50倍,公开发售比例将由5%增至15%,50倍至少于100倍即增至25%,认购100倍或以上则回拨至35%;但若配售未足额而公开发售却足额,或配售及公开发售均足额而公开发售认购少于15倍,公开发售比例可由5%增至最多10%,惟必需下限定价。

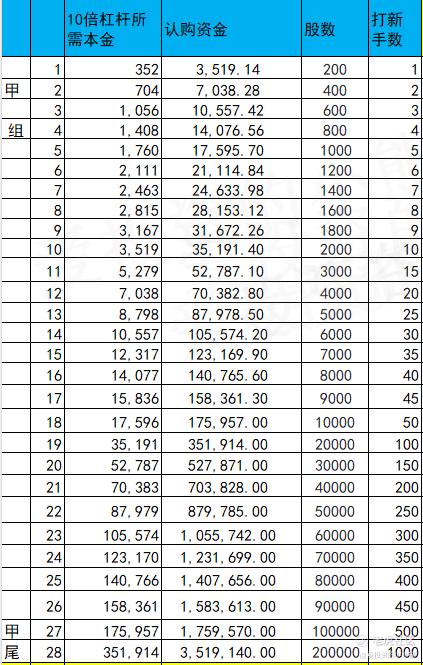

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金528万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数16.71港元计算,公开的上市所有开支总额约为1.92亿港元,募资额约34.62亿港元,占比约5.55%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

奥克斯电气曾于2016年在新三板挂牌,但仅一年后(2017年)因流动性不足退市 。2018年启动A股上市辅导,2023年6月完成辅导但未提交招股书 。此次港股IPO是其第三次资本运作尝试,也是首次引入机构投资者。

本次IPO引入中邮保险、中邮理财、华菱香港等基石投资者,认购金额约1.243亿美元(按发行价中位数16.71港元计算,占发售股份的28.2%) 。基石投资者多为产业资本与金融机构,反映出市场对其全球扩张战略的初步认可。

2024年9月,公司突击分红37.94亿元,创始人家族分得36.56亿元,导致账面现金从51.03亿元骤降至29.08亿元 。此举虽符合开曼群岛法律,但引发市场对其“融资补血”动机的质疑,勾勒出一幅矛盾而复杂的商业画像。

奥克斯是全球第五大空调供应商(2024年市场份额7.1%),受益于全球空调市场增长(预计2028年达2.93亿台)。其大众市场定位(均价<2500元)在新兴市场具有竞争力,2024年海外收入占比45.9%,且增速(27.6%)显著高于国内 ,海外业务这块稍微有些想象力。

2022-2024年营收从195亿增至297.59亿(CAGR 23.45%),净利润从14.42亿增至29.1亿(CAGR 42.07%) 。尽管2024年增速放缓至17%,但毛利率稳定在21%左右,显著高于ODM业务占比更高的同行(如格兰仕) 。

募集资金中50%用于升级智能制造及供应链,20%投入全球研发,目标提升压缩机自给率(目前<10%)和一级能效产品占比(60% vs 格力90%) 。若技术突破落地,有望缓解核心部件依赖并提升毛利率。

以上限价17.42元计算,市值约271.25亿元(以24年经调整纯利约29.3亿人民币计算,市盈率约8.5倍,对应2024年市盈率约12.5倍,略高于格力(11.17倍)和美的(11.14倍) 。考虑到其增速高于行业平均,估值处于合理区间,但需警惕高负债对估值的压制。

奥克斯电气此次IPO是其从“价格屠夫”向“技术驱动型企业”转型的关键一搏。短期看,高负债和研发短板制约估值空间;长期看,若能通过募资实现技术突破和供应链优化,有望在全球空调市场增量竞争中占据一席之地。投资者需权衡其“困境反转”潜力与结构性风险。 公司赢得了市场认可和消费者信赖,成为全球成长最快的空调品牌之一。于业绩记录期内,公司保持高速增长态势,22年至24年,公司的销量复合年增长率达到30%,而同期全球空调市场的销量复合年增长率为4.6%。

公司在全球空调产业(24年市场规模达1.3万亿人民币)中把握商机。从中国走向全球,公司的空调业务覆盖150多个国家和地区。于2024年,按销量计算,公司是全球第五大空调提供商,市场份额达7.1%!跟格力比不是一个量级,主打中低端市场。

这次奥克斯是按照机制a发行,回拨比例最高35%现在市场行情好,大概率是要顶格回拨35%的,上一个新股回拨35%的是天岳ah股,这一次是港股IPO新股史上第一个新制度下回拨35%的非ah的新股,比起之前回拨50%来说筹码结构要好很多,现在是35%散户,28%基石,37%国配,筹码结构不算太差,也看国配那个公司和发行人愿意把货给谁,如果是给长线基金机构那个,那这个票还是值得看看的。要说基本面特别好的话这个票也算不上,类似空调界的拼多多,中规中矩吧,纯粹就是蹭了现在市场好的热度,a股大盘新高。港股也是最近几年新高!

精彩评论