牛市之下,很多投资标的都展示出了不错的投资机会。

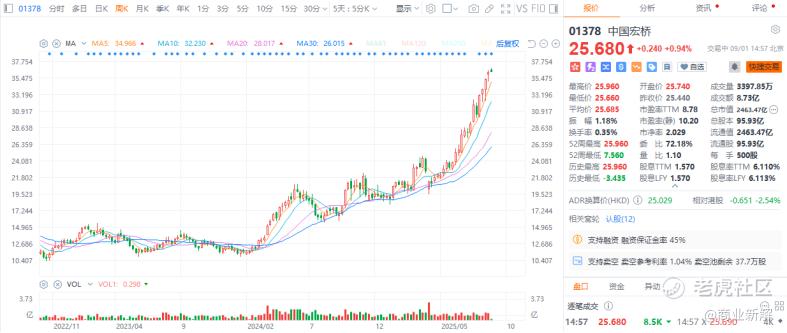

最近,全球最大电解铝巨头的中国宏桥 $中国宏桥(01378)$ 表现也堪称漂亮,股价持续单边波动上涨,年内至今以累计大涨达到了1.36倍。

而如果从2024年初算起,其股价不到两年甚至飙涨了4.7倍(前复权),丝毫不逊色于当下热度很高的AI和芯片概念龙头。目前其总市值来到了2460亿港元,且PE估值仅有8.7倍。

(中国宏桥股价走势图,来源:富途牛牛)

这一成绩,即使放在整个港股市场千亿市值以上的巨头中都足以排进前列,并且对比A港股两市场的铝业同行,涨幅更是遥遥领先。

如此优秀的表现,值得来深入探讨。

01 优质股的特质

很多人都知道,一只股票短期大涨,可能是因为有什么题材被炒作,但这种行情往往是伴随题材冷却又回落下来。

而如果一只股票多年下来持续上涨,并且涨了好多倍,那么它一定是长期着有足够深厚的逻辑支撑。

这个支撑,可能来自稳健的业绩增长,如很多的周期股、资源股,也可能来自前景巨大的赛道行业,比如AI、芯片、机器人等产业。

中国宏桥无疑是属于前者中较为优秀的代表。

其实笔者很早就开始覆盖研究中国宏桥,最近一次发布“养老股”系列文章还把它推为第一家来介绍(4月3日),发文至今其股价涨幅也有近80%,而且持续单边波动上涨的股性也让持有人感到很舒服。

之所以如此推荐它,是因为它的基本面确实值得长期认可和信赖,并且这几年也确实没有让人失望过。

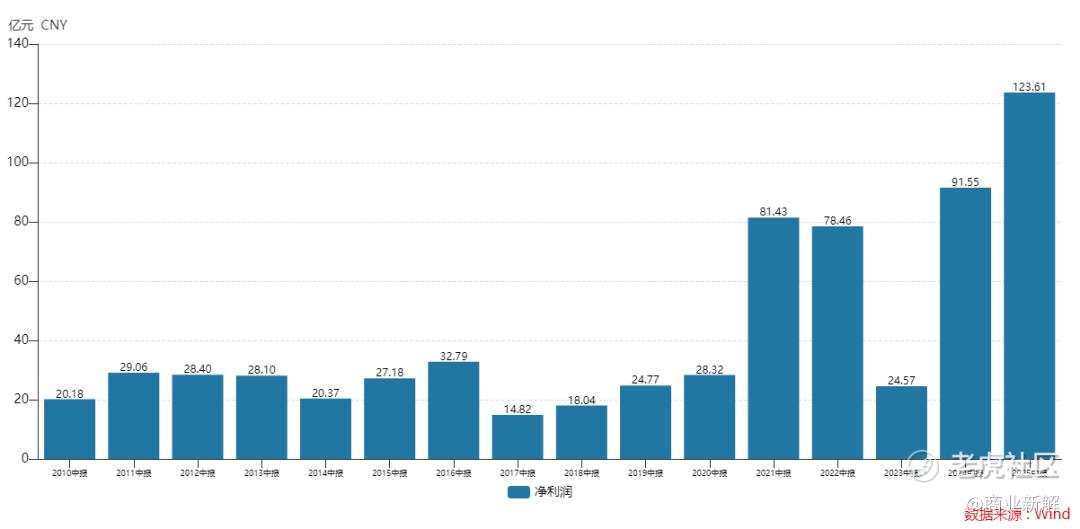

这两年,中国宏桥的业绩确实牛逼。

行业来看,随着“碳中和”政策推动行业绿色转型及资源行业供给侧改革的进行,电解铝行业长期处于供需紧平衡状态,导致铝价长期维持高景气价位区间,进而使有行业领先成本优势的中国宏桥的利润得到显著增长。

2024年度,中国宏桥营收1566.69亿元,同比增长16.87%,归母净利润223.72亿元,大增95.21%;毛利率从约15.7%猛增至27%。

2025年一、二季度,尽管国际宏观形势依旧复杂,但宏桥的良好经营局面依旧得到很好延续。最近披露的半年报预告数据显示,2025年上半年,公司实现营收约810.4亿元,同比增加10.1%、归母净利约123.6亿元,同比增加约35%,而毛利率也升至约25.7%,创同期新高。

(中国宏桥2010年来中期净利表现,数据来源:wind)

期内,铝合金产品销量达290.6万吨,同比增长2.4%,平均销售价格上升2.7%至17853元/吨,而单吨成本13347元/吨,同比+1.9%,单吨毛利4506元/吨,同比+5.4%;氧化铝产品销量636.8万吨,同比增长15.6%,平均销售价格上升10.3%至3243元/吨,单吨成本2310元/吨,同比+5.3%,而单吨毛利933元/吨,同比+24.7%。

很显然,铝合金及氧化铝两大核心产品不仅实现了“量价齐升”,还由于成本端的有效控制实现“降本增效”实现了更好的吨利润剪刀差。

这也是为什么宏桥在披露一季度业绩之后,股价能持续得到资本认可并大幅上涨的关键原因。

更难能可贵的是,即使宏桥的股价在两年内飙涨了这么多,但从最新动态PE只有8.7倍、动态股息率仍高达6.17%来看,其估值依旧不显得贵,而且几乎是A港股的同行中最便宜的。

(中国宏桥的市盈率与部分同行对比,数据来源:wind)

另一方面,多年来,中国宏桥都维持了高额的股息分红以回馈股东,近年即使是股价迎来大幅攀升,最新年度分红138.77亿元,年度股息率高到13.69%,均位居行业内首位。

(中国宏桥的年度股息率及分红总额位居行业首位,数据来源:wind)

这就非常符合之前笔者关于“养老股”的特征要求——行业稳健、竞争格局好、业绩长期稳增长、低估值且高股息。

02 为什么是中国宏桥?

虽然近两个月来,A港股中有色资源类上市公司整体表现都不错,但对比可以发现,中国宏桥的市值即使早已超千亿,其在股价表现上依旧显著优于绝大多数其他同行对手,并且领先不是一星半点。

那么,为什么是它表现最强?

直观上看,是它的业绩表现确实强悍。

要知道,在上年同期,其经营业绩数据就同比猛增了非常大一截,今年的数据还能维持如此强劲增速,在铝产业同行巨头公司中已经几乎无人能比。

比如同样是千亿市值的中国铝业,上半年尽管营收增长了5.12%,但净利润不增长反跌了1.7%,同时ROE、毛利率等多项重要盈利能力指标也都出现了不同程度的下滑。

而更重要的,是支撑它业绩强劲增长背后的一系列隐形优势。

比如规模化优势,作为电解铝行业全球最大规模的龙头,电解铝产能达646万吨(权益555万吨),多年稳居全球首位,在国内总产能中占比15%,其本身在行业竞争中就具备很强大的规模优势和议价能力,进而在向来重点追捧“龙一”的资本市场能享受更高的估值溢价。

还有它的全产业一体化优势,公司很早通过全球深入布局“矿—电—冶炼—深加工”全产业链一体化闭环协同,在几内亚拥有年产能超5000万吨铝土矿,印尼氧化铝项目保障原料供应,云南水电铝项目降低能源成本,形成“海外资源+国内加工”闭环,能实现原料100%自给及电力50%+自给,极大增强了成本控制能力,并在行业上行期放大收益。

数据显示,2024年宏桥的电解铝吨成本仅1.32万元,较行业均值低15%,拉开让同行难以抄作业的利润距离。

此外,公司管理层多年来体现出了卓越经营能力也是一个关键因素。大家都知道,在国有企业遍布掌握话语权的资源型行业里,能把一家民营企业做成全球规模最大的千亿市值巨头,其管理层的战略发展眼光、胆识及经营能力必定是非凡的。

比如宏桥最早在2012年就开始实质性出海布局,敢在印尼联合投资15亿美元开办年产200万吨的氧化铝冶炼厂,并与新加坡韦立、烟台港、几内亚UMS组成“赢联盟”,打造铝土矿开发与海外供应链体系。

要知道当年中国经济还处国际外部冲击与国内经济转型压力叠加的复苏乏力状态,它就敢通过融资去大举几十亿甚至百亿规模的项目,这足以说明管理层对宏观形势的准确认识和卓越胆识。

而现实也确实很快如管理层判断一样,在2015年首船几内亚铝土矿抵达中国时,中国迎来了经济强势复苏的态势,宏桥的海外供应链布局也从此为经营持续带来了极巨大的收益增长。

还有管理层对资金成本控制能力,为维系庞大的经营体系同时巨额的产能项目投资,近几年宏桥的资本开支持续增大,债务规模也维持较高水平,但通过不断优化债务结构和融资渠道节省下了可观的资金成本。

2025年上半年,宏桥资本开支98.93亿元,同比+77.9%,主要用于根据相关合约支付前期建设项目的质量保证金、云南绿色铝创新产业园、轻量化材料基地及新能源等项目。但资本开支增加下,公司依旧通过多途径降本增效,期间费用率明显改善,公司共实现销售+管理+财务费用总额39.6亿元,同比-10%,其中单是财务费用一项(12.84亿元),就同比大幅下降了17.7%。

在庞大的成本开支面前,每减少一个点,就对应至少好几亿的利润,能做到这一点,可是非常考验经营管理能力的。

当然,电解铝的这个行业独特属性,是更底层的支撑宏桥获得竞争优势扩大的基础。

电解铝不同于其他的多数有色金属产业,虽然是国际上主流的有色品种,但主要话语权是在中国。

要知道,电解铝是典型的“高耗能”行业,电力成本是电解铝生产中占比最高的单一成本项,整体范围集中在30%-45%之间,其权重直接决定了电解铝企业的成本竞争力。

而中国是全球最大的电解铝生产国和消费国,产销量均占全球60%以上。而且中国大型铝企都普遍拥有全产业链工序,成本控制能力极强,而且70%以上电解铝企业拥有自备电厂,电力成本大多在0.3元/千瓦时左右,相比海外企业的成本优势是极明显的,如中国宏桥因技术领先,电力成本占比可低至28%-32%。

而欧洲、北美煤电电价约0.08-0.12美元/kWh(约0.56-0.84元人民币),吨铝完全成本为1.8-2.2万元,电力成本占比约43%-55%,尤其欧洲部分企业采用风电、光伏供电,绿电价格约0.15-0.2美元/kWh(约1.05-1.4元人民币),吨铝电力成本占比超60%。这样的成本,在全球铝市场,根本无法与中国企业竞争,这也是2022年以来欧洲电解铝产能大规模减产的核心原因。

而近几年来,包括中国在内全球都在强力推行“碳中和”政策,推动资源型行业绿色转型和供给侧改革,导致电解铝行业一直处于供需紧平衡状态,铝价长期易涨难跌。

这种状态下,吨完全成本比同行显著偏低的中国宏桥必然就能享受到比其他同行要可观得多的利润剪刀差。

2025年中报,宏桥的销售净利润率为16.72%,而中国铝业的销售净利润率为9.53%,两者几乎相差了一个大段位。

而且只要铝价不出现大幅下跌,这个竞争差距局面就会一直保持下去。

有了上述种种优势,对于资金向来喜欢重点押注行业“龙一”的股票市场来说,不更多押注宏桥,还会押注哪一个,不言而喻。

03 未来还值得持有吗?

很多人都担心,宏桥如今涨幅这么大,是否已经透支太多未来的增长空间。

其实,如果深入认识这个行业和当下的市场环境,就不会这样判断了。

过去涨得猛,并不代表后续就没了上涨空间。

其实从很多方面,我们都已经可以判断出个大概了。

首先,从铝行业的长期发展来看,剔除上游矿源或其他部分原料价格可能周期性上涨的影响,宏桥未来实现巨额利润收益是有足够保障的。

不可否认,铝作为明显跟随经济周期、有价格波动周期的产业,企业也会在价格周期向下时股价回调。但由于行业有非常强的韧性,反而会成为价格回调幅度越大,到新周期来临时加仓价值越大的确定性投资机会。

从公司自身来看,宏桥近两年在在能源结构和产能结构优化调整上积极作为,比如“山东退—云南进”提速—— 山东宏桥将永久退出44.8万吨产能,置换启动云南宏泰6.975万吨产能,云南宏合16.07万吨产能,同时完成对云南宏泰的股比提升(75%→100%),以此能大幅降低高耗产能、提升低成本的绿电项目,使总成本显著下降,进而实现更多净利润增长。

其次,在宏桥长期经营业绩有保障且目前动态PE仅8.7倍和动态股息率6.17%的水平下,其估值并不显得高估。

更值得深入思考的是,当下美国正开启降息周期,预计明年回到2.75-3%,叠加国内越发走低的利率环境下,能给宏桥这种优质标的带来巨大的资金红利。

逻辑很简单可证。

一方面,目前宏桥境外债还有12亿美元,由于近年美元持续高利率,导致票面债券融资成本平均为5.05%。后续随着美元利率开始明显回落,宏桥无论是新发外债还是借新还旧,都能节省一大笔利息。而宏桥目前银行还有470亿左右的银行借款,随着国内的利率下行空间也进一步打开,更能因此节省更多资金成本。

这些成本可是等同于直接创造的净利润,还能明显增厚公司的EPS,让估值指标变得更有吸引力。

另一方面,也是更为重要的,当前国内的资本市场已经实质性处于“资产荒”状态,同时国家近年来也在大力引导各种资金流入股市以提振资本市场。

最近,存款搬家成为热门话题,非银存款规模、股票开户数、股市交易量等数据激增也强烈反映有大规模资金流入股市。

中信研报分析认为,仅从“到期再配置”看,2025年到期存款90万亿元+,假设5%–10%再配置,可能有潜在4.5–9万亿元流出银行体系,其中可能有相当部分进入股市。中金研报也认为,综合“超额储蓄、存款到期再配置、存款活化”等视角,潜在入市资金约5–7万亿元。

这些入市资金肯定是主要奔着稳增长+高股息资产的。过去两年银行、保险、公用事业等行业被资金疯狂入场增持并带动股价强势大涨,就是如此。

作为电解铝“龙一”、低估值高股息的宏桥,同样是其中受欢迎的一员。

当下港股市场已经跟随A股进入慢牛行情,在比较理想情况下,资金如果想要通过买入拉高股价把宏桥的股息率拉近与自己成本相当(假设4%),那么宏桥到明年也有超30的上涨空间,即使没有这么多,那维持较好表现也是没啥压力的。

即使出现极端情况,公司股价随着行业遭遇外围风险或港股大市出现大幅回调,那么对长线资金来说,这可能反而会是个难得的好机会,因为可以趁机以更低价格抄底,拉低持股成本。

毕竟无数事实已证明,对于好行业下的好公司,大跌永远都是最好的机会。(全文完)

精彩评论