中长线布局 KGC(Kinross Gold)的核心理由可以浓缩成一句话:

“金价高位+低成本增量+估值折价+现金流充裕”共同构成未来3-5年的戴维斯双击空间。具体看四点:

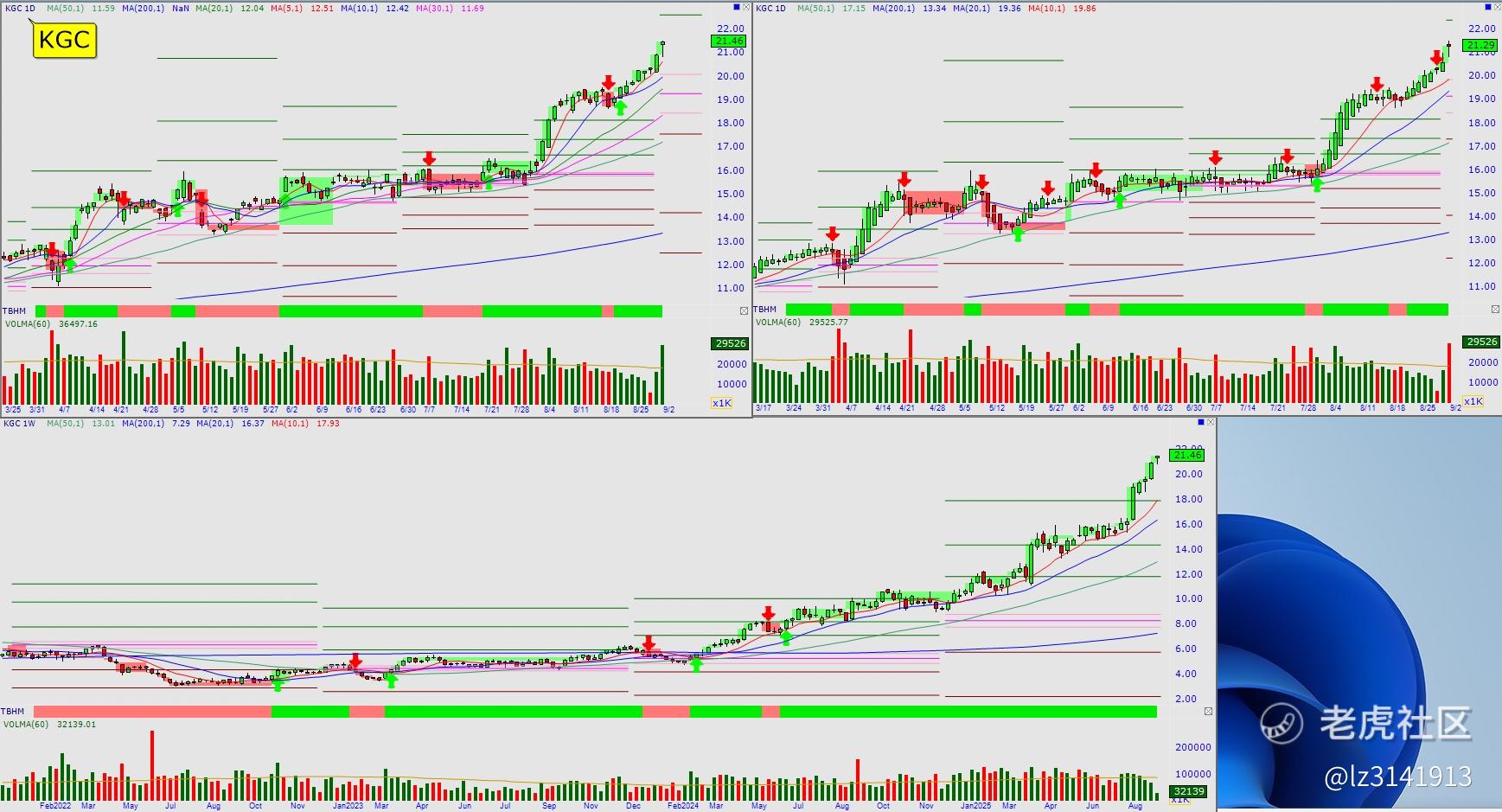

1. 金价长牛支撑:

美联储结束加息且实际利率趋于下行,央行持续购金,使得金价中枢有望长期维持在1,900-2,200美元区间,公司盈利对金价的经营杠杆高达3-4倍。

2. 低成本增量清晰:

2024-2026年 Tasiast 24k 扩产、Manh Choh 投产、Great Bear 有望落地,三项目合计可新增30-40万盎司年产能,并带动AISC下降约8-10%,实现“量增+成本降”的稀缺组合。

3. 估值仍处折价:

以2025年一致预期EPS 1.09美元计算,前瞻PE≈11-12倍,显著低于纽蒙特、巴里克等龙头(14-16倍);EV/EBITDA≈4.9倍,位于过去十年30%分位,兼具安全边际与修复空间。

4. 现金流与股东回报:

2024-2026年自由现金流预计年均>5亿美元,净负债/EBITDA降至0.5倍以下;公司维持每季派息+回购,综合股东回报收益率有望达4-5%,为同业最高之一。

结论:在金价不大幅下跌的前提下,KGC具备“盈利上修+估值修复+现金分红”的三重驱动,适合中线持有。

精彩评论