一、基本面(评级A+)

紫金黄金是紫金矿业所有黄金山(除境内)整合来的开采公司。控股股东紫金矿业,实控人是上杭县财政局。紫金黄金算是全球的黄金开采行业里增速非常快的了,2007 年收购塔吉克斯坦吉劳/塔罗金矿起步,截至 2024 年底,公司的黄金储量以及 2024 年的黄金产量分别位居全球第九和第十一。2022-2024 年公司归母净利润的复合年增长率为 61.9%。

关注点1:资源点,公司共有7座控股金矿以及1座参股金矿,分布在四大洲八大国家。

储量-截至2024年底,紫金黄金拥有合并矿产金权益资源量1614吨,权益储量856吨,平均品位均为1.4克/吨。

产量-2024年,公司实现合计黄金产量46.7吨(包含加纳Akyem金矿和巴新波格拉金矿的权益量),权益产量为40吨。增长速度来看,根据其产量指引,仅靠内生性增长,2025年权益产量预计达到40.5吨(同比增长19.9%),2026年预计进一步提升至53.1吨(同比增长31.2%)。这一预测不包含潜在并购(如哈萨克斯坦金矿)可能带来的额外增量。

成本-公司的全维持成本(AISC)从2022年的1046美元/盎司上升至2024年的1458美元/盎司。

关注点2:增速最快,成长性偏强一些

紫金黄金国际的资源量居中,排名第六,储量排名第七,产量排名第八,若剔除金罗斯,紫金黄金国际的矿产金产量排名第七,与资源量的排名基本匹配。而从产量增速来看,紫金黄金国际权益产量从2022年33.3吨增长至2024年的40.0吨,复合增速9.6%。其他的国际上像埃尔多拉7.1%、纽蒙特6.9%、伊格尔5.4%这些都算高的了。

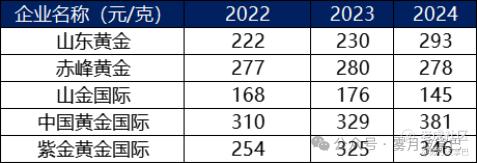

关注点3:跟国内黄金矿企比生产成本偏高一些

说有进步空间也行,说拖累也行,这个主要还是看后续运营效率。

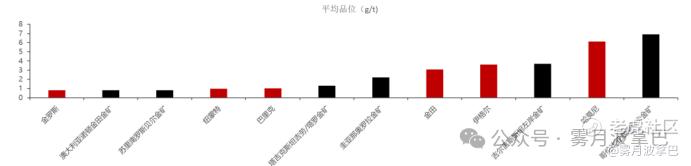

关注点4:紫金黄金金矿的品位还可以

截至2024年12月31日止3个财年及2024年、2025年前6个月:

收入分别约为美元18.18亿元、22.62亿元、29.9亿元、14.03亿元及19.97亿元,年复合增长率为28.24%;

净利润分别约为美元2.9亿元、3.22亿元、6.21亿元、2.77亿元及6.25亿元,年复合增长率为46.20%;

毛利率分别约为34.13%、26.20%、37.94%、36.91%及46.46%;

净利率分别约为15.97%、14.24%、20.75%、19.77%及31.28%。

二、发行情况、基石及估值(S)

紫金黄金国际发行13.30%,发行市值1878.51亿港元,每手100股,招股定价发行71.59港元,入场费是7231.19港元。采用机制B发行HKPO=10%。

关注点:基石角度,阵容无敌豪华而且比例非常高49.94%

GIC – 1.5亿美元、高瓴– 1.5亿美元、BlackRock – 1.2亿美元、Schroders – 1.2亿美元、高毅– 1亿美元、FIL - 8000万美元、景林– 8000万美元、Baillie Gifford – 6000万美元、太平洋保险 - 6000万美元、泰康 - 6000万美元、汇添富 - 5000万美元、UBS AM - 5000万美元、广发 - 5000万美元、道翼 - 5000万美元、云锋 - 5000万美元、RBC - 5000万美元、Invesco - 4000万美元、CPE - 4000万美元、Oaktree - 3000万美元、Mirae - 3000万美元、富国 - 3000万美元、IDG/Enreal - 3000万美元、大湾区基金 - 3000万美元、Millennium - 3000万美元、金光集团 - 3000万美元、招金矿业 - 3000万美元。

关注点:估值角度,虽PE近似,但增速迅猛

针对笔者调研来看,紫金黄金2025年利润指引能够到90亿人民币,折合25年PE=18.67,相较其他的像赤峰、山金国际等差不多,但是这里注意一下这个利润增速里紫金如果没MISS的情况下增速相较去年263.16%,同上面基本面分析,紫金的成长性非常好,如果运营效率提升再压缩一下成本会对目前黄金行情来说是一个α

认购倍数:截至撰稿,认购倍数54.58倍,不知道是资金还在奇瑞还是啥原因,认购倍数确实不算高,连着两个大型股的抽血也会有影响,但是奇瑞笔者认为没啥必要打。

结论:基本面没有做详细的细分矿山拆分,整体从资源点来看储量够、品位还不错、开采增速快。唯一诟病就是开采成本略高。从发行角度来看基石阵容无敌豪华,比例也高,估值虽然行业近似但是增速算是一个阿尔法,认购肯定是认购的。

说一下其他分析没提到的点

1)快速纳入港股通的机会:紫金这个估值发行,很大概率是符合的,恒生综指前10%当前笔者粗略看了一下,50顺位的小鹏大概1500亿港币左右,上市首日如果紫金黄金超过50顺位还有非常大机会快速纳入,意味着上市第10个交易日左右就进。

2)猜测管理层意图:一般这种大票带有非常不错的行业β的,希望自己筹码活跃度高点,但是这里选B10发行(别提奇瑞,奇瑞一般),结合基石50%,就是不太希望有定价权交给HKPO或者其余anchor手里,只要市值不做太大波动,快速纳入是目标。

综上选择认购,然后猜涨跌幅情况,当前黄金不断新高,行业β推着走,但是谁也没法确定29号上市会有啥幺蛾子,比如周四的美国数据又给调整降息预期。所以随缘猜测一下,紫金黄金涨幅应该在10~30%暗盘吧,最终可能在中间。

精彩评论