一、基本面(B-)

博泰车联网是智能座舱及智能网联解决方案供应商,提供从主动安全、汽车电子、底层软件、智能操作系统、应用软件、云端服务到AI人工智能等的"硬件+软件+云端"一体化车联网解决方案。简单说,主要为OEM或者tier1提供域控制器,一般采购芯片然后组装。公司除了卖域控制器,会配套卖一些座舱的组件,然后针对整车厂提出的需求也为做一些外包的研发。

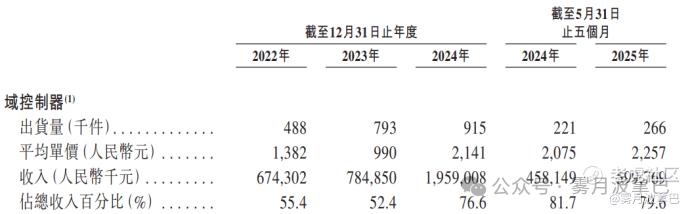

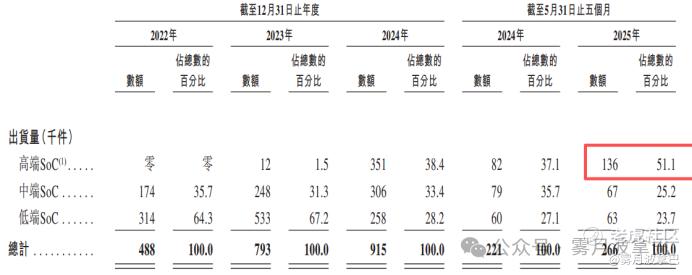

关注点1:域控制器行业在内卷,单价变化不大重点在量

域控制器从量的角度来看,一般爆发在下半年,这个跟新车的发布周期有关系,一般下半年车展多新车也多,自然销量也大。从量上来看博泰绑定的车企25年没有太大变化,从前五个月看略微有同比上涨,单价提高主要因为上车的车型价位高就适合高端一些的域控,从这个角度来看,博泰接下去的增长不会太快了。

关注点2:客户角度,前五大近9成,而且赚的辛苦费

招股书看,客户集中度CR5=89%,理想最大39.1%。博泰围绕高通做的域控有质量且博泰在打市场份额的战役中的性价比还是极高的,理想作为抠厂代表选择它再合理不过。另外一方面,博泰的走量很大功劳归功于菊厂,目前与菊厂合作上车量已经超过40万套,但由于菊厂的尿性,对供应链把控严格,当前仅将座舱整机交由博泰组装,上游采购还把控手里,因此业绩中采取净额法方式进行。这种纯打工的形式还是苦命赚吆喝,更多是战略意义。

关注点3:想发力软件打造系统?没太大可能,业务模式处于生态中游,毫无议价能力

业务因位于整体座舱生态中游,对上游高精尖芯片供应商无话语权,对下游整车厂也无话语权,因此关税等额外成本增加项公司承担较高比例。公司基于软硬解决方案一体化销售,新势力车企及菊厂等皆拥有自研操作系统,因此合作业务溢价属性较低,硬件毛利常年维持7~10%区间。

财务角度

截至2024年12月31日止3个年度2022、2023、2024及2024、2025年前5月:

收入分别约为人民币12.18亿元、14.96亿元、25.57亿元、5.61亿元及7.54亿元,年复合增长率为44.91%;

净利润分别约为人民币-4.52亿元、-2.84亿元、-5.41亿元、-2.45亿元及-2.2亿元

毛利率分别约为14.05%、15.45%、11.77%、5.06%及13.09%;

账面现金9.01亿

基本面整理来看,不是特别看好这个业务模式的增长性,虽然赛道算是个成长赛道。软件不成硬件不就,挺难的,抢份额就是靠性价比,打着苦工在夹缝里生存。

二、发行及基石情况(B-)

博泰车联网发行6.96%(缩着发),机制B10发行,招股定价102.23港元,入场费2065.23港元,发行市值153.34亿港元其中H股流通市值72.58亿港元占比47.33%。

关注点:公司缩着发,应该是对A股还有执念

现在A股门槛卡的非常严格,博泰这种直接对标龙头大哥德赛的优先肯定想去A股的,但又由于需要IPO做再融资等因素,先去港股发。且目前还属于亏损状态,猜测这里H股没有全流通也是有这个考量。

关注点:基石占比偏高43.67%,而且关系明显

地平线20.52%,这里地平线算是博泰的上游,大概率就是博泰应允地平线的未来订单卡个基石位,而且大概率不会亏钱,也有面。然后政府这边别看这个是bj金控的名,其实是黄山应该是走了个通道,估计在黄山有相关的产能,基石占比19.50%。最后一个应该是友方3.65%。

截至撰稿,认购倍速为154.47倍,这里疑惑的是笔者在观察认购倍数早期爬升最快的是老虎?。

结论:这票的基本面一般,对标德赛但是还是亏损状态,业务模式打着苦工,毛利率低的可怜的生存在成长赛道里,对上游下游都没啥议价权,压榨完想找出路做点软件系统(可能只能给传统转新的车厂卖一卖)很艰难。发行角度来看,缩着发行,基石大部分都是合作方支持也没啥太大亮点。

认购的话,这里笔者建议可以小尝试一下,原因如下

1)市值区间卡点尴尬:这里流通市值72.58亿港元,很尴尬。这估计是当时申请IPO的适合也没想到市场好到推高了一个层次,大概率有点空间;

2)老板广告出生,天生“营销人”:老板应总看背景是个广告人,再去扒拉扒拉网上信息,早期4A发家,给车企做广告,做着做着来到这个赛道,有客户基础才能有今天,说明老板的营销能力还是很强的,从广告转出来要学的东西很多的。

3)这里的基石构成里有个友方:也只是猜测,这个小基石比例非常低,才3.65%大概3894.55万港币,相较前两个都比较小,而且这个基石有过中慧的投资背景。现在发行背景不太愿意基石比例太高的,强行加这3.65%?

综上,基本面弱化,机制B10更多博弈的是老板背景,所以大胆猜测一下这票最后涨幅应该在20~40%区间。

精彩评论