经过上周一周的盘整后,黄金 $黄金主连 2512(GCmain)$ 不惧FOMC利率决议“靴子落地”的风险,在本周一晚再次创新高,价格目前最高已到达3688美元/盎司。那么这轮涨势何时会见顶呢?这很大程度取决于是什么因素支撑黄金价格,和到底谁一直在需求黄金。当理解了其中的逻辑,才能明白黄金目前是在什么周期内。

短期上涨的因素

黄金短期的涨势非常好理解,其中的原因有:美联储9月降息的定价、特朗普政策和关税的不确定性、美债收益率下降、地缘战争避险和对抗通胀。其中美联储9月降息的定价和特朗普政策和关税的不确定性是推动黄金中短期因素的最主要原因。

在8月底的央行年会鲍威尔“放鸽”后黄金的涨势正式重启,后续的大非农就业数据大幅不及预期和CPI数据符合预期影响不大都持续支撑着金价一路上涨。此时市场已经完全定价了美联储9月降息25个基点的事实、小概率降息50个基点,和8月时候预期不同的最主要是目前市场更偏向于押注“持续降息”。“持续降息”指的是,市场预测美联储在年内将连续降息3次,在2026年仍然有多次降息,具体将视数据而定。所以目前非美货币、美股和黄金白银的短期涨势最大的推动因素就是市场从原来年内两次降息到年内和2026年多次降息的转变,乐观降息情绪推动着这次的涨势。

特朗普政策的摇摆性也是中短期甚至长期看多黄金的原因,市场需要黄金的避险属性来应对特朗普政策的不确定性。另一方面由于特朗普政策的不确定性和多次攻击美联储的独立性,这也大大降低了美元的可靠性,从盘面来看美元指数$DXY$从年初到现在已经跌了10.47%,已经抹去了2024年的所有涨幅。

就在9月初英债暴雷辐射到全球债市后,考虑到目前债务占据GDP的比重日益增高,市场对政府偿还长债信心减弱,也在短期内支撑了黄金价格。结论就是美债价值越来越不如黄金,从下列图表中可以看出,在2022年9月通胀达到顶点开始回落时,黄金收益率反超十年美债收益率。在通胀回落美债实际收益率下降的周期内,黄金价格越发增大,投资者更加偏向于购买黄金。

放在最后的是地缘战争避险和通胀,但目前这两个因素的影响力已经比较低和市场已经对部分消息“脱敏”了,除非有更大的火药桶被点药。但往往战争的溢价都是要回吐的,所以往往都是短期内提振价格。避险和通胀是黄金的传统属性,回顾20年来黄金的走势,光靠传统属性是无法推动金价走出2024年和2025年的涨势的,这也是长期看涨因素的加入形成了这一段牛市。

长期看涨因素和黄金被赋予新的属性

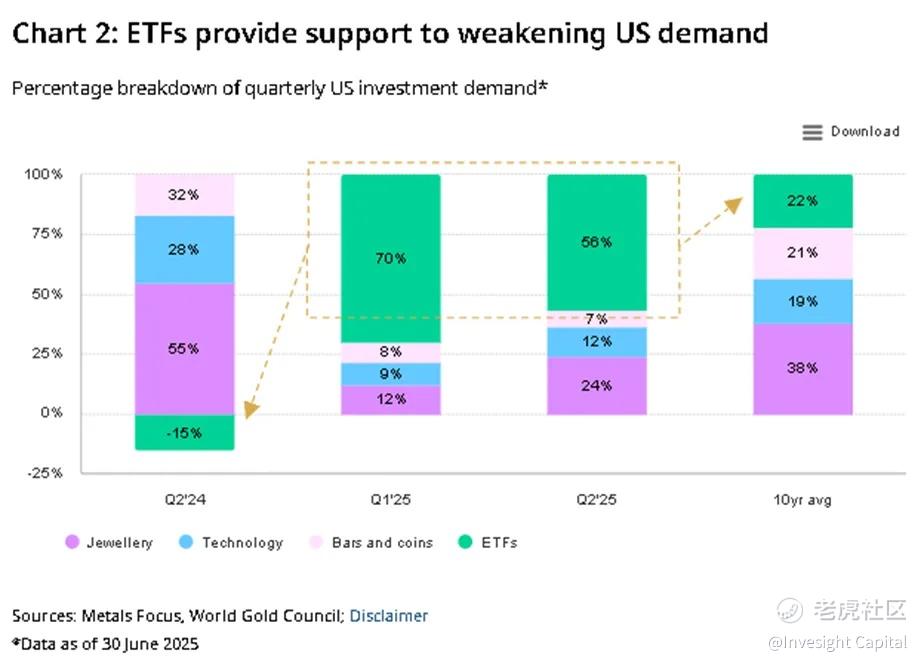

对比于十年前的黄金看涨的逻辑和近几年看涨的逻辑对比已经发生了天翻地覆的变化。在过去黄金的需求更多作为“避险天堂”,首饰金饰和某些科技产品材料。但在最近黄金金融属性的地位已经远超过了物理属性。从下图中可以看到,传统黄金的需求更多是作为珠宝金饰的物理需求,但是近年来开始ETF需求已经远大于黄金物理用途的需求。如果把黄金的传统属性作为价格的基础支撑,那么从2070破位开始到现在3680的涨幅很大一部分原因就是靠ETF推动。

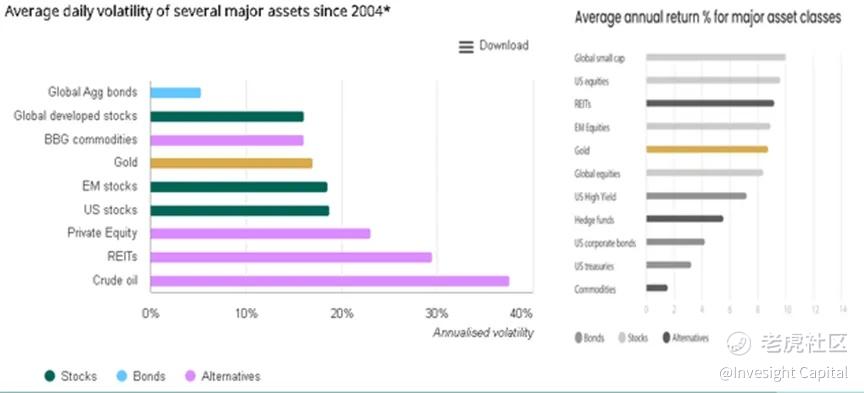

那么该如何理解市场需要黄金加上的这层金融属性呢。答案就是黄金是风险投资例如股票的锚定资产,也可以说是在资产配置中给黄金作为稳定收益和低风险资产给风险资产兜底。对比今年4月关税政策出台给了市场狠狠一棍后,可以观察到黄金的波动率是低于股票的。下图左边是黄金的平均波动率对比股票市场和其他资产,右图是各资产间的平均年收益率。可以看出黄金的收益和波动率都是比较稳定的。

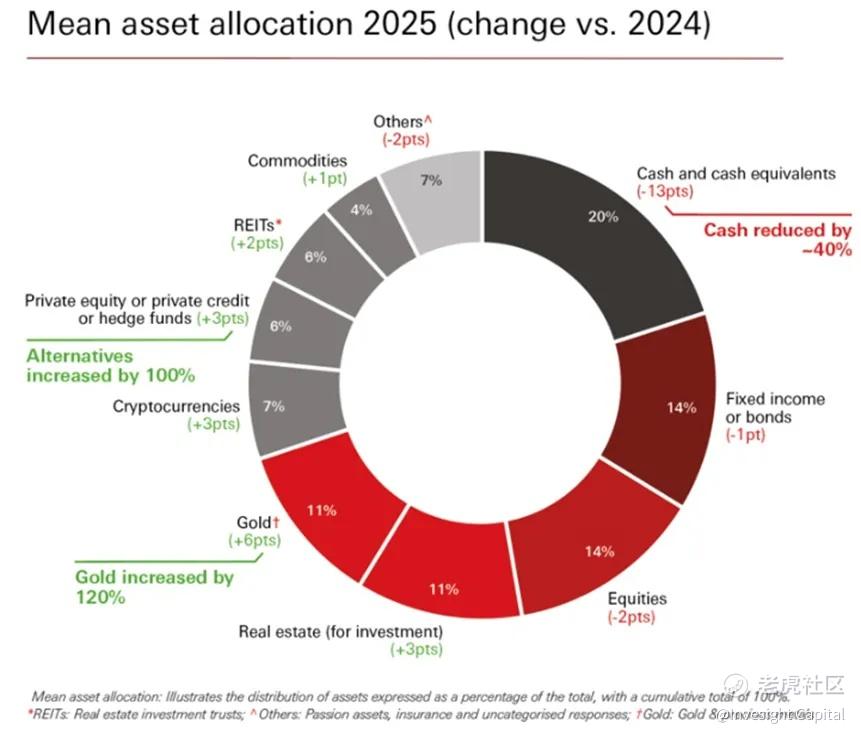

另一方面,近年来各国央行提高黄金储备和高净值人群提高资产配置中黄金占比也是坚实看多黄金的一个潜在逻辑。根据汇丰最新《Affluent Investor Snapshot 2025: A Quality of Life special report》报告显示,面对传统股债市场波动率抬升,精明投资者正加速将黄金、房地产、对冲基金及私募市场等另类资产纳入核心配置范畴,这种配置迁移并非短期避险行为,而是基于三大结构性因素的长期战略调整:其一,黄金作为"终极避险资产"在美元信用体系波动中展现独特魅力,全球央行持续增持推动其金融属性强化;其二,实物资产(房地产)与绝对收益策略(对冲基金)在通胀环境中凸显保值优势;其三,通过债券、股票与另类资产的多元配置,能让投资之路行稳致远。

持有现金观望反而可能拖累收益。调查表明高净值投资者最担忧高通胀推升生活成本、侵蚀现金购买力。这群投资者已减少现金持仓,转而进行更具战略性的资本配置。这种趋势性转变,本质上反映了现代投资组合理论在新时代的演进——在不确定性成为新常态的语境下,另类资产已从传统的分散化工具升级为收益增强的核心引擎。

博观观点

在短期因素和长期因素的支撑下,由特朗普带起来的这轮“淘金热”还远未看到有结束的征兆。但本周依然需要留意周四凌晨FOMC利率决议和记者发布会上鲍威尔的发言,目前市场是偏向连续降息多次,所以如果鲍威尔的措辞是偏向降息之后不急于继续降息的“鹰派”言论的话,短期内将打击股票和黄金价格,但是大涨之间也是需要健康回调,黄金长期逻辑依然强劲,依然值得投资者作为资产配置的一部分持续关注。

精彩评论